暗号資産の確定申告漏れに注意

今日の新聞に

「暗号資産の取引 申告漏れ相次ぐ」

という記事がありました。

ビットコインが気になって、初めて見ようかと思っていた矢先に今回の新聞記事を目にしました。

読んでみると危うさを感じました。

調べたことをまとめてみました。

間違いやすい点は、現金化以外にも収入とみなされて申告の対象となることです。

①暗号資産同士の交換

②暗号資産で商品やサービスを購入

も課税の対象となります。

ネット上で①②は確定申告不要という情報が流れ、申告漏れに繋がっているようです。注意が必要です。

最も危ういと思う点は、税金の仕組みあると思います

暗号資産の取引で得た利益は、所得税法上「雑所得」になります。

雑所得は、損益通算や損失繰り越しがされません。

◆暗号資産の年間収支がマイナスになっても、給与所得などの所得と差し引きされません。(損益通算)

◆昨年の暗号資産の収支がマイナス、今年の暗号資産の収支がプラスでも、2年分の収支が差し引きされません。(損益繰り越し)

具体例を挙げると

①2021年ビットコインを1枚1000万円で購入

②2021年中に1枚3000万円に値上がりし、別の暗号資産を3000万円分購入

③差額の2000万円分が課税対象

④2022年2月の確定申告時(納税時)に暗号資産が300万円まで値下がりして、所得税が支払えなくなった。

さらに、所得税とは別に住民税(10%程度)も課税されます。

暗号資産は値動きが激しいと聞きます。

もし、1年間に価格が高騰し、多額の税金を支払うことになっても、納税時に急落していたら、税金が払えなくなります。

また、年間利益が20万円に満たない場合は、確定申告が不要です。

つまり、所得税を払う必要がありません。

最後に雑所得の課税の仕組みです。

①総合課税

給与所得など他の所得と合算して課税される方式です。

給与所得500万円+雑所得50万円=550万円と言った感じです。

株式などの譲渡所得は、「申告分離課税」

上場株式などの配当所得は「申告分離課税」を選択できます。

総合課税で合算されません。

②累進課税

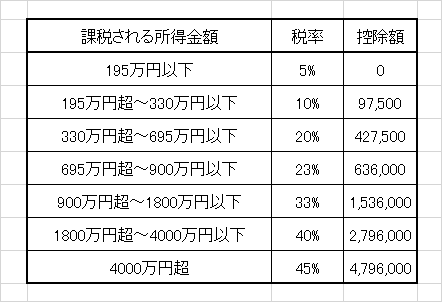

総合課税は、分離課税以外の所得を合算して下の表の税率によって所得税額が計算されます。

所得が多くなるほど税率が上がる累進課税です。

給与所得500万円+雑所得50万円=550万円の場合

5,500,000円×20%-427,500=672,500円(所得税額)です。

税率20%の場合は、暗号資産50万円の利益のうち20%は所得税で持っていかれることになります。住民税は別に10%程度課税。

値動きが激しいだけでなく、納税する上でも危うさを感じる暗号資産。

少しだけ、体験し見ようかと思っていましたが、リスク許容度が低い私は手を出さない方が良いのかもしれません。

この記事が気に入ったらサポートをしてみませんか?