世帯年収800万円、こども3人の教育費をどう貯める?【家計診断事例No.1】

今日は、世帯年収800万円のご夫婦の家計診断の事例を紹介したいと思います。実際に、家計診断を実施してサポートをすることになった方の事例を共有します。

これを見ている子育て世代の参考になればうれしいです。

★相談するきっかけは?

まず、私へ相談するきかっけとなった内容ですが、会社で「企業型確定拠出年金」に制度が変更になったようで、企業型確定拠出年金で具体的にどんな商品を選んだらいいかわからないから教えて欲しい、とのことでした。

最近、この手のご相談が増えてまして、企業も退職金の原資を確保するのが難しいので、「決まった金額を積み立ててあげるからあとは自分で運用してね」というスタンスの会社が増えてきているからではないでしょうか。

この制度自体は僕は賛成です。なぜなら、会社が運用するくらいなら自分で運用した方がお金が増えると思っているからです。笑

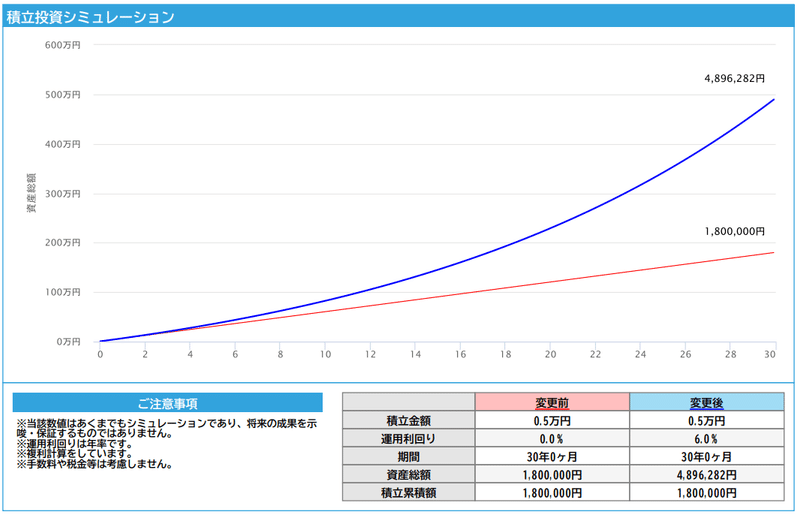

実際、会社が運用するとなると期待利回りは1%~3%くらいしかないので、だったら自分で商品を選んだ方が将来の退職金を数百万単位で増やすことができます。(*確定ではありません)

例えば、月々5,000円を会社が30年間、退職金として積み立ててくれるとしたら、元本は180万円になりますが、これを年利6%で運用できると約490万円になります。

その差は310万円にもなります。

(*確定ではありません)

どの商品を選ぶかの違いだけで310万円もの違いになる可能性があるなら、変えた方がいいと思いませんか?

ちなみに変更の手続き自体はマイページからできることも多く、所要時間は1時間もかかりません。

なので、たった1時間の手続き将来300万円近くになる可能性がある・・・

つまり、時給300万円の仕事と同じですよね。笑

ということで、確定拠出年金の商品で何を選んだらいいかわからない方はすぐに専門家に相談しましょう。笑

余談が過ぎますね。笑

では、本題です。

★相談者の情報はこちら

相談いただいたのは32歳の主婦の方からのご相談です。

家族構成は、夫(37歳)、妻(32歳)、子ども3人(8歳、6歳、1歳)。

以下、家計診断でヒアリングした内容です

積立金額に関しては「5万円」ですね。こども3人いて5万円が積立できていると聞いて、どう思いますか?

貯金ゼロ世帯が30代で2割近くいるので、もしかしたら多いと感じるかもしれませんが、実は、そのうち3万円は児童手当を丸々貯金していて、残りの2万円を夫婦それぞれ1万円ずつ定期預金に貯金している形です。

なので、相談者さん個人としては1万円の貯金ですね。

で、この児童手当をうまく活用すると、子どもの教育資金の大部分はまかなえてしまう可能性があります。

★現状のままだと・・

現状の分析として、家計診断の結果のグラフを載せておきましょう。

教育資金のところでは問題はなさそうですが、老後資金のところで大きく金融資産がマイナスになっているのがわかります。

これを見て「あ~大変」と思う必要はなく、老後までかなりの時間があるので、対策の方法は山ほどあるので大丈夫です!

ということで、次から対策の取り方についてお伝えしていきます。

★【対策】必要資金と期間の確認

現状の金融資産の棚卸が終わったら続いて、必要資金といつまでに必要かの確認です。

今回のケースでは大きく2つあります。

①教育資金

②老後資金

それぞれ見ていきましょう。

★<教育資金の必要金額>

今回の相談者さんの将来の教育資金の必要金額です。

①第一子:私立660万円/2=330万円、残り10年(*教育資金の半分、残りは年間収支で対応)

②第二子:短大220万円、残り12年

③第三子:国立500万円、残り17年

ここで大事なのは、「金額」と「期間」を確認することです。

例えば、旅行に行くにしても「旅行資金」と「期間」によって、とるべき「手段」は変わってきますよね。

教育資金でも同じで、必要な金額を「いつまで」に貯めればいいのかわかるので、具体的な手段を講じることができます。

★<教育資金の具体的対策>

①第一子:私立660万円/3=330万円の対策

・児童手当積立分80万円→ジュニアNISA運用

・児童手当1万円残り10年→積立投資

⇨6%運用で、約300万円

(*税金は考慮していません)

一括80万円+月々1万円の10年の資産シミュレーションは以下です。

②第二子:短大220万円の対策

・児童手当積立分80万円→ジュニアNISA運用

・児童手当1万円を9年積立投資、その後3年間はほったらかし(計12年の運用)

⇨6%運用で、約320万円

資産シミュレーションのグラフは以下です。

児童手当の受給が終わる15歳(9年後)で積立は停止して、その後は18歳まではほったらかしで運用しています。

③第三子:国立500万円の対策

・児童手当積立分80万円→ジュニアNISA運用

・児童手当1万円を14年積立投資、その後3年間はほったらかしで運用

⇨6%運用で、約510万円

__________________

教育資金に関しては、児童手当を手を付けずに貯めてあったお金が260万円ほどあったので、それを3人のお子さんに均等分散して「ジュニアNISA」で非課税運用することをお話ししました。

ジュニアNISAは今年で最後となる非課税制度でお子さんが18歳になるまで、非課税で運用することが可能です。

ただ、それだけだと目標金額に達しないので、これからも受給する「児童手当」を積立投資で運用することも追加しました。

以上をまとめると、基本的には「児童手当のお金だけで教育資金はまかなえそう」という結論になりました。

ただし、変動するので今後もモニタリングは欠かせません。

★<老後資金の必要金額>

上のグラフでもあったように、将来の老後資金での不足額が大きかったので、そちらの詳細をまずは確認をしていきましょう。

まずは、老後にもらえるお金の確認です。

■老後資金と対策①(65歳-70歳)

この期間でもらえる年金は月々20万円(夫のみ)です。

夫と妻は5歳差なので、このときまだ奥様は年金受給はできていません。

なので、プラスでいくら必要か奥様に確認したところ

「もう月々20万円あったらうれしい」とのこと。

さらに、将来住宅購入をする予定で65歳の退職時にローンの残債が約500

万円ほどある予定です。

ということでこの65歳から70歳までの期間の必要金額は以下です。

<65歳から70歳の5年間の不足生活費累計>

➡1300万円+住宅ローン残り500万円

➡合計1800万円

これに対してどうするかは以下です。

①退職金1000万円、残り800万円を資産運用で準備

②月々1万円の積立投資で約800万円(元本384万円)

ご主人が公務員なので退職金があると思われます。退職金をローン返済の原資にしつつ、残りの800万円を資産形成で準備します。

仮に月々1万円を28年、利回り6%で運用できた場合、約800万円となります。

この月々1万円の原資は、ご主人が生命保険で2万円を支払っているので、それを1万円に見直しをして、浮いた部分で資産運用の原資に充てる予定です。

■老後資金と対策②(70歳-)

夫が70歳に達すると妻は65歳となり、夫婦それぞれで年金を受給することが可能です。

その年金月額は月々28万円(夫婦)となります。

住宅ローンの支払は終わっているので、28万円でも生活に困ることはなさそうですが、相談者さんに確認するともう7万円あったらいろいろと心に余裕がもてるとのこと。

確かに月35万円あったら、孫へのプレゼントや家の修繕、万一の医療・介護費なども余裕が持てそうですよね。

ということで、70歳以降の不足額の確認です。

・不足生活費:月々7万円(年間84万円)

・取崩し残高:1,680万円

ここで出てきた「取り崩し残高」に関しては別のnoteで説明しますが、簡単に言うと、月々7万円をもらい続けるために必要な投資信託の残高、と理解してもらえればいいかと思います。

1680万円×5%=84万円(年間)

という計算です。

毎年5%で投資信託を取り崩すことで、年間84万円(月々7万円)をもらえるということです。

これに対する対策は以下です。

夫婦1万円ずつ、合計2万円を定期預金に積み立てているうちの

1万円をNISAで積立投資(運用期間33年(70歳まで))

➡利回り6%で約1200万円

➡利回り8%で約1800万円

(将来を確定するものではありません)

_________________________

とうことで、老後資金に関してのまとめです。

①65歳から70歳までの必要資金1800万円の対策は・・・

・退職金で1000万円を確保。

・生命保険の2万円を見直して、浮いたお金の1万円で積立投資で対応

→6%の利回りで約800万円

②70歳以降の必要資金の対策1680万円は・・・

・定期預金に2万円あずけているうちの1万円を積立投資へ

→6%の利回りで約1200万円

→8%の利回りで約1800万円

全体のまとめ

というこで、長くなりましたが、

教育資金と老後資金の必要金額と対策を講じた後はこんな金融資産のグラフも確認していきましょう。

常に金融資産がプラスの確認ができましたね。

もちろんこれ通りいくかわかりませんが、一つの基準としてはいいのではないでしょうか。

教育資金だけでなく老後資金の対策も含めて、現状の金融資産の棚卸をして「置き場所」を変えることによって、余裕のある未来は作れるかと思います。

大事なのは、「いつまでに」「いくら」必要なのかを明確にすることと、「現在の金融資産の棚卸」をすることです。

そうすれば、目的に対して必要な手段は出てくるかと思います。

できるだけわかりやすくと思いましたが、どうでしたでしょうか?

初めての投稿なので、改善点やご質問がある方はコメントで教えていただけると嬉しいです。

【100人まで無料】家計診断のモニタに協力いただける方を募集!

最後に、お知らせです。

現在、家計診断にご協力いただける方(モニタ)を募集しています!

家計診断では将来のお金の「見える化」をして、漠然としたお金の不安を解消して、「今」をより楽しめるようにサポートをします。

家計診断を実施してみての感想をいただける方は無料とさせていただいきますので、これを機に将来の漠然とした思いをスッキリしたい方はご協力お願いします!

なぜ、無料か?というと、それだけ家計診断の具体的な事例を集めていきたいからです!

資産運用に興味はあるけど、実際にどうしたらいいかわからないという方は多いんではないでしょうか?

そういった方のために具体的な事例がたくさんあると参考になるのでは?ということで事例をたくさん集めて紹介していきたいのです。

また、この業界はプロが家計診断をするといっても「結局保険を売られるだけじゃない?」と心配される方も多いので、こんなケースではこんな提案してますよ、と具体的に分かった方が相談する側もいいとも思うのです。

その方が業界の健全化にもつながるかと!

ということで、「家計診断のモニタに協力してもいいよ!」という方は以下の公式LINEに登録すると、詳細情報を確認できますので登録よろしくお願いします。

>【100人まで無料】家計診断のモニタ協力はこちらの公式LINEから

この記事が気に入ったらサポートをしてみませんか?