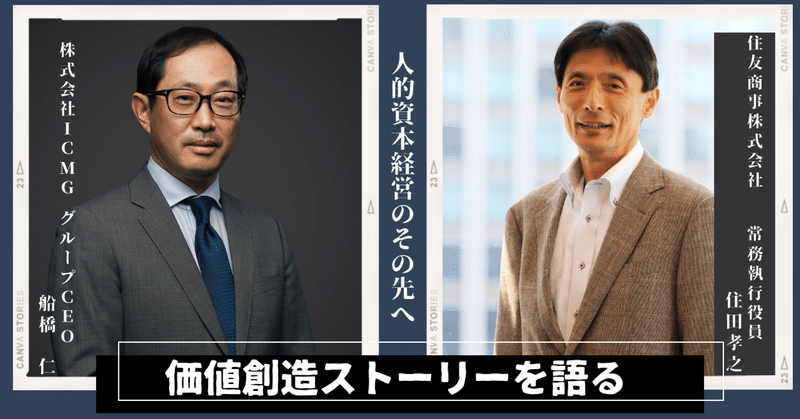

【特別対談】住友商事 住田孝之氏×ICMG CEO 船橋仁 人的資本経営のその先へ、いま日本人が意識すべき「価値創造ストーリー」

【特別対談】

住友商事 住田孝之氏×ICMG CEO 船橋仁

人的資本経営のその先へ、いま日本人が意識すべき「価値創造ストーリー」

不確実性の時代のなかにある今、もはや企業の価値はバランスシートに載っている数値だけでは測ることはできなくなりました。住友商事グローバルリサーチ株式会社 代表取締役社長・住田孝之氏と、(株)ICMG CEO・船橋は、日本における企業の目に見えない価値の重要性にいち早く気づき、企業の持つ価値の可視化と経営者への提言に取り組み続けてきました。今注目されている「人的資本経営」のさらにその先、今後目指すべき道筋についてインタビューしました。

始まりは、企業価値の源泉に目を向けるべきという使命感

-目に見えない資本こそが企業価値の源泉であるという知的資本経営の考え方に至るまでには、どのような背景があったのでしょうか。

船橋:私はリクルートで働いていた1990年代当時から、持続的な企業の価値を生み出すのは人的資本を始めとした知的資本だと捉えていました。しかし、当時は人財などの目に見えない価値は企業価値としては評価されず、人は単なるPL上のコストとして計上されていたのです。そこに大きな違和感があり、「何かしなくては」と強く思いました。そんな時にレイフ・エドビンソン氏(※1)と出会い、スウェーデンにIntellectual Capital(知的資本)という考え方があることを知り、これこそが私の探していたものだと確信しました。この考えを日本に持って帰ろうと使命感を感じましたね。

住田:日本の企業にはもともと、長年培ってきた地域コミュニティとの良好な関係や、安心安全への意識、顧客や取引先との信頼関係など、数字に表れない良さが多くあります。しかしそれらが生み出す価値は、当時の短期利益を生み出すための西欧的な旧・資本主義においては全く評価されていなかったんです。その評価基準に日本も飲み込まれていましたが、未来を考えたときに大事にすべきことは他にあるということを、日本人に気づいてほしいと思っていました。

-そこで人的資本および知的資本の可視化の必要性が出てきたのですね。

住田:そうです。自分の企業の価値が何からどのように生まれているのか、数字以外の要素を含めて体系的に把握しておかなければ、価値を生み出し続けることはできませんから。

船橋:その考えのもと、2005年に住田さんを中心とした経済産業省と、私も入れたメンバーで「知的資産経営の開示ガイドライン」(※2)を作りました。

「知的資本の可視化」を巡るハードル

-開示ガイドラインを日本企業はすぐ受け入れられたのでしょうか。

住田:それがすぐに上手くはいきませんでした。日本のなかでも大企業は事業が広範囲に渡っているので「組織内外のステークホルダーやビジネスモデルを整理するなんて途方もない」という声が多くありました。「外国人株主も多い中で日本独自の考えで開示することは、追加的コストにしかならず、彼らに説明できない」というリアクションももらいましたが、それは大きなヒントになりました。

逆に火がついて、それならいっそ西欧諸国を先に巻き込んで、グローバルスタンダードを作ってやろう!そうすれば日本企業もそれに倣うに違いないと思い立ったんです。

そこから私はこの考えをOECD(経済協力開発機構)に持ち込みました。すると一部のアメリカやイギリスの有識者が強く共感してくれたんです。そこで得た仲間たちと2007年に作ったのが、WICI(※3)という団体です。なかでもイギリスでは、当時のチャールズ皇太子が中心となってAccounting for Sustainability (A4S)という組織が作られており、特に企業活動の自然資本への(負の)インパクトを考慮した財務諸表を作るべきという意識が台頭し始めていました。そのA4Sのアドバイザー的な存在だったポール・ドラックマン氏(※4)と協力して、統合報告の枠組みを作ったわけです。

-そうして欧米お墨付きのグローバルスタンダードができたのですね。

住田:そうです。2010年にIIRC(国際統合報告評議会)ができ、2013年にはIIRCが国際統合報告フレームワーク(Integrated Reporting Framework)を発表しました。そのフレームワークができてから、急に日本企業もこれがグローバルな流れだと気づきはじめ、統合報告書を作らないと!と焦りだしたんですね。

船橋:すぐに日本では受け入れられなかったものを、住田さんが欧米に持ち込んでグローバルスタンダード化し、それをまた日本に逆輸入してくれたわけです。今こうして人的資本経営、統合報告書といった言葉が世間で叫ばれているのはこういう経緯がある。だから我々としては人的資本経営・統合報告書・知的資本経営といった考え方のオリジンは日本だと自負しています。

「価値創造ストーリー」こそ統合報告書の核

-2019年オックスフォード大学によって行われた、10か国(アメリカ、イギリス、イタリア、オランダ、韓国、ドイツ、日本、フランス、ブラジル、南アフリカ)の統合報告書のレベルを比較した調査(※5)によると、日本は8位と質として高いとは言えない評価でした。現在の日本の統合報告書についてはどのようにお考えですか。

住田:昔に比べると、最近は質が上がってきました。さすが改善が得意な日本人だと思います。

船橋:日本でも昨年800社以上が作成しているので(※6)、それだけ意識が上がってきているのでしょう。

住田:ただフレームワークに囚われすぎて、項目を網羅しただけ、というレポートもまだまだ見受けられます。そういった形だけのレポートには価値創造のプロセスを語るストーリーがないので、説得力に欠けます。今の投資家は部分情報だけではなく、様々な資本を活用してそこから価値が生まれるまでの全体のメカニズムを見ています。だから経営者は自社にどのような資本があるのかに加えて、それらの資本をどのように活かしてどのような価値を生み出すのか?というストーリーを語れなければなりません。経営者が投資家に向けて語るとき、説得力のある価値創造ストーリーが必要です。

価値創造ストーリーが生まれるまで。「ビフォー型」と「アフター型」

-お二人はこれまで複数の企業で価値創造ストーリーができるまでの過程をご覧になったかと思いますが、流れとしては知的資本の可視化をして、そこから価値創造ストーリーが見えてくるという流れが多いのでしょうか?

船橋:実はそれだけではなく、価値創造ストーリーを作る流れには「ビフォー型」と「アフター型」の2パターンがあります。まず自社の知的資本の可視化から取り組んで、そこから自分たちの価値創造プロセスを考え、パーパスを設定するという手順がビフォー型。反対にアフター型は、先にパーパスやビジョンを決めて、それをどうやって実現しようかと考えたときに、そのケイパビリティである知的資本を可視化する必要が生まれ、価値創造プロセスが見えてくるという流れです。経営者の考え方によってどちらが取り組みやすいか、ストーリーとして語りやすいかは変わってくると思います。

住田:私としては、日本企業はアフター型にぜひ取り組んで欲しいですね。なぜか。ビフォー型で取り組む場合、広範囲な取り組みをしている日本企業は知的資本を多く見つけることはできます。でも、それらを効果的に活用できていないことがほとんどです。活用できていない資本を分析しても、今生み出している価値とのつながりが見えないので頓挫してしまうことも結構多い。一方アフター型であれば、生み出したい価値から下にむかって、価値創造の源泉とそれをつなぐプロセスを探っていく。その流れのほうが一貫したストーリーが見つかりやすい。それが出来てから、次は使われていない根(知的資本)をどう生かすか?というビフォー型の視点も生かしていくと、さらに新しい価値が生まれる。そしてそれを繰り返す。上から下から、行ったり来たりですね。

船橋:たしかに日本は全ての資本をすべからく活かそうと考えがちですが、始めはもっとフォーカスを絞って、まず最大限活かすべき価値はなにか?果たすべきパーパスはなんなのか?という視点から始めたほうがいいですよね。

住田:そうです。知的資本の分析をしましょうとなると全ての資本のプライオリティを並列に考えてしまいがちですが、段階的にまず影響力の大きいところから手を付けましょうということがアフター型の方がやりやすいので、それに取り組んでみてほしいですね。

知的資本経営をリードする「リーダーシップ」

船橋:知的資本の可視化から生まれたイノベーションの種を実現するためには、そこにリーダーシップがないといけません。知的資本の可視化までは上手くいったのに、そこからイノベーションを生み出してダイナミックに実行するところがスムーズにいかない企業もあります。ICMGがなぜ長年リーダーシッププログラムを扱っているかという理由がそこにあります。最終的なリーダーの意思決定能力、スピード感がないと世の中に目に見える価値を生み出すことは難しいですから。

住田:経営者がリーダーシップを発揮して決断できるのはもちろんです。それと同時に、経営者がワンマンで独裁政治になって暴走しないよう、経営者以外の人たちも責任を持った行動が必要です。万が一経営者が暴走しそうになった場合に、イエスマンではない人がちゃんと側にいて、経営のバランスをとれるかどうか。それこそが正しい、あるべきガバナンスだと思います。

船橋:人的資本を可視化し、価値創造プロセスを整理し、ストーリーを語り、新たな価値を生み出す。それを実現するために、リーダーシップをもつ人的資本の重要性にまた立ち返る。その繰り返しで経営が磨かれていくのだと、30年以上知的資本経営を考えてきた身として実感しています。

ICMG WEBサイトはこちら

ICMG Facebookはこちら

住田孝之

住友商事株式会社 常務執行役員 コーポレート部門 企画担当役員補佐

エネルギーイノベーション・イニシアチブ 企画・戦略部

住友商事グローバルリサーチ株式会社 代表取締役社長

■プロフィール■

1985年東京大学法学部卒業後、通商産業省(現経済産業省)入省。1993年米国ジョージタウン大学国際政治大学院卒業。産業政策、FTA等の国際交渉、環境・エネルギー政策、イノベーション戦略、税・社会保障、商務流通、産業保安などに従事。エコポイントやプレミアムフライデーの立案、大阪万博の「命輝く未来社会のデザイン」というテーマの策定、知的財産戦略ビジョンにおける「価値デザイン社会」の提言などを行った。2019年に住友商事㈱に入社し、2021年4月から現職。

無形資産など非財務要素を活用した企業の価値創造に焦点をあて、2005年には知的資産経営開示ガイドラインを策定。2007年に立ち上げ長年会長を務めたWICI(世界知的資産・資本イニシアティブ)などを通じで世界にインプットし、統合報告の枠組み策定に参画。現在はIFRS財団のIRCC(統合報告と結合性のカウンシル)メンバーを務める。

船橋 仁

(株)ICMG 代表取締役社長 グループCEO

経済産業省 産業構造審議会 新成長政策部会 経営・知的資産小委員会 座長

経済同友会 新事業創生委員会副委員長(2008)、

中堅中小企業活性化委員会副委員長(2009年)、同会 幹事(2010年)

早稲田大学大学院経営学修士(MBA)、博士(Ph. D)

■プロフィール■

総合商社にて海外向け化学品の開発、輸出業務、国家入札案件などを手掛けたのち、1987年株式会社リクルートに入社。人材総合サービス部門、新規事業開発室を経て1996年、ビジネスインキュベーション事業部を創設。雑誌『アントレ』を創刊し、ベンチャー企業の支援サービスとして、「雑誌」「ネット」「イベント」「個別コンサルティング」などの融合サービスを提供。

2000年、プロジェクト化していたビジネスサポート事業を継承する形で株式会社アクセルを創設。2001年、スウェーデンの知的資本格付け会社Intellectual Capital ABと提携し、バランスシートに記載されない企業の実体価値を評価する手法「IC RatingR」のライセンスを取得し、日本版として開発。2003年には同社へ資本参加し、2010年同社を子会社化。

企業を取り巻くステークホルダーである経営者、従業員、取引先、顧客、株主が公正かつ適正な利益を確保できる知的資本主義を標榜。ICMG独自の「知的資本経営」手法の研究および実践を行っている。

【出典・参考】

※1:Leif Edvinsson:知的資本の研究で知られる経営学者。スウェーデン・ルンド大学教授。『インテレクチャル・キャピタル(知的資本)~企業の知力を測るナレッジ・マネジメントの新財務指標』著者。

※2:知的資産経営の開示ガイドライン:2005年に経済産業省において取りまとめた、知的資産を活用した経営に関する情報開示の指針。https://www.meti.go.jp/policy/intellectual_assets/guideline/list2.html

※3:The World Intellectual Capital Initiative:https://www.wici-global.com/

WICIジャパン:https://wici-global.com/index_ja/

※4:Paul Druckman:International Integrated Reporting Council(IIRC)元最高経営責任者(2011年~2016年)。The Prince’s Accounting for Sustainability Project(A4S)執行委員会、英国FRC議長などを歴任し、高い評価を受けている。

※5:①Robert G. Eccles, Michael P. Krzus, and Carlos Solano[2019]“A Comparative Analysis of Integrated Reporting in Ten Countries” ②日興リサーチセンター「世界 10 ヵ国の統合報告書の⽐較分析」

※6:企業価値レポーティング・ラボ「国内自己表明型統合レポート発行企業等リスト 2022年版」http://cvrl-net.com/archive/index.html