令和5年度(2023年度)税制改正大綱まとめ

2022年12月23日に閣議決定された「令和5年度税制改正の大綱」が公表されました。税制改正大綱は税制改正の方向性を示したものであり、税制改正大綱で示された方向性に基づいて、今後税制改正が行われていきます。

電子帳簿保存法について再度内容を確認するとともに、対応しているクラウドツールの導入を考えてみてはいかがでしょうか。

優良な電子帳簿の範囲の明確化

「青色申告者が保存しなければならないこととされる全ての帳簿」から「仕訳帳や総勘定元帳その他必要な帳簿」とされ、その範囲の明確化が行われます。

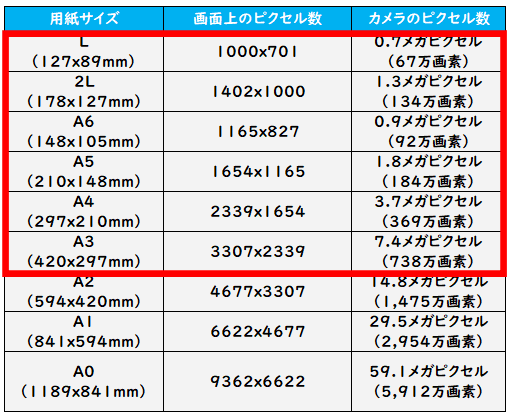

解像度・階調・大きさに関する情報の保存が不要(スキャナ保存)

解像度は200dpi以上、256階調以上という要件は残りますが、今までですとPDFの機能単体での情報保存が難しかったですが、解像度・階調・大きさに関する情報の保存が廃止された為、書類をスマートフォンで撮影する事も容易になります。

ただし、A4サイズを超える書類の場合は、解像度を200dpi以上を担保するには、A4サイズで369万画素、A3サイズで738万画素と、最近のスマホであれば問題無いですが、撮影する対象物(国税関係書類)との距離により解像度が変わってしまいます。個人のスマホで撮影する場合は注意が必要です。

入力者等情報の確認要件が不要(スキャナ保存)

保存を行う者またはその者を直接監督する者に関する情報を確認できるようにしておかなければなりませんでした。今回の見直しでタイムスタンプを付する者の情報の確認要件が廃止となる事で、電子保存を代行する企業にアウトソーシング、RPAでの自動化等の検討も容易となります。

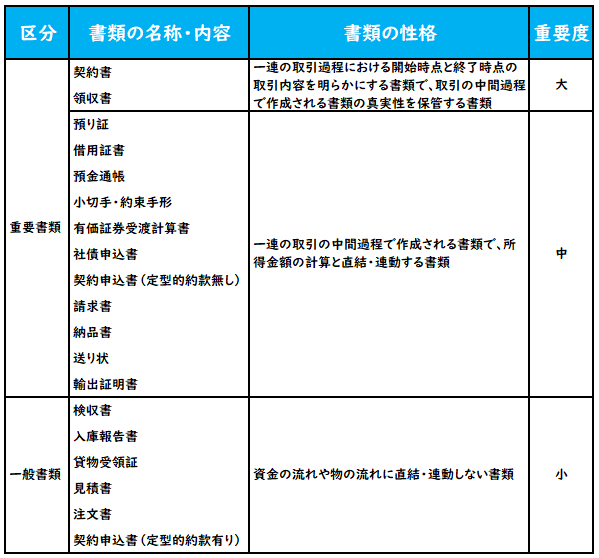

帳簿との相互関連性は重要書類に限定(スキャナ保存)

見積書や注文書といった一般書類の相互関連性の確認要件が不要となります。相互関連性の確認が必要な書類は「重要書類」に限定されたため、よりスキャナ保存対応が進めやすくなる想定です。

検索要件の全てを不要になる対象者(電子取引データ保存)

①その判定期間における売上高が5,000万円以下である保存義務者に拡大

②電磁的記録の出力書面(取引年月日、その他の日付及び取引先ごとに整理された)の提示又は提出の求めに応じることができるようにしている保存義務者

宥恕措置(電子取引データ保存)

令和4年度税制改正で措置された「宥恕措置」は、適用期限(令和5年 12 月 31 日)をもって廃止されることが明記されました。

新たな猶予措置の整備(電子取引データ保存)

下記要件をいずれも満たしている場合には、改ざん防⽌や検索機能など保存時に満たすべき要件に沿っ た対応は不要となり、電子取引データを単に保存しておくことができることとされました。

条件1:保存要件に従って保存をすることができなかったことについて相当の理由がある場合

条件2:所轄税務署長が相当の理由があると認めた場合

条件3:保存義務者が質問検査権に基づく電磁的記録のダウンロードの求め応じることができるようにしている場合

条件4:電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合

猶予される余地が残っていますが、条件1・2にある「相当の理由」はまだ発表されていません。どんな場合が相当な理由にあたるのか、例年では翌年の6月以降に国税庁から一問一答など詳細な解説が発表されます。また、「猶予措置」がいつまで猶予されるのかは、この税制改正大綱には明記されていません。