財務分析(経営分析)の基本⑨

(3)活動性分析

③売上債権回転率(売上債権回転期間)

■分析の目的

売上債権回転率(売上債権回転期間)は活動性分析の代表的な財務指標です。

売上債権に対する売上高の回転率を算出することで売上債権の滞留状況や適正金額の水準であるかを分析し、債権回収の問題点を調べることを目的とします。

※売上債権とは、主に売掛金や受取手形等の今後回収する見込みの売上代金のことです。

■計算方法

売上高÷平均売上債権

※平均売上債権=(前期売上債権+当期売上債権)÷2

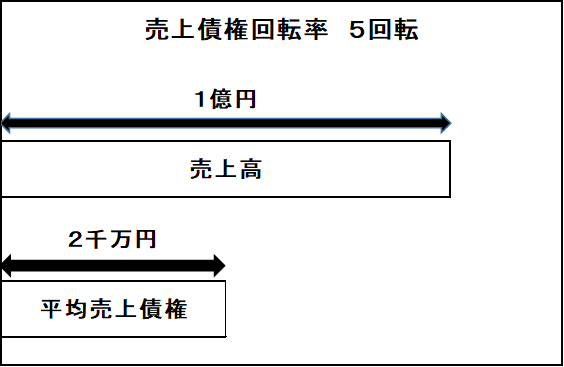

■具体例

平均売上債権2千万円、売上高1億円の会社の売上債権回転率

売上高1億円÷平均売上債権2千万円=5回転

※売上債権回転期間は、売上債権回転率から具体的な日数を算出するものです。

■目安

6回転以上が理想(60日以下)、3回転以下は危険(121日以上)

この記事が気に入ったらサポートをしてみませんか?