原価計算の基本⑧

■直接原価計算

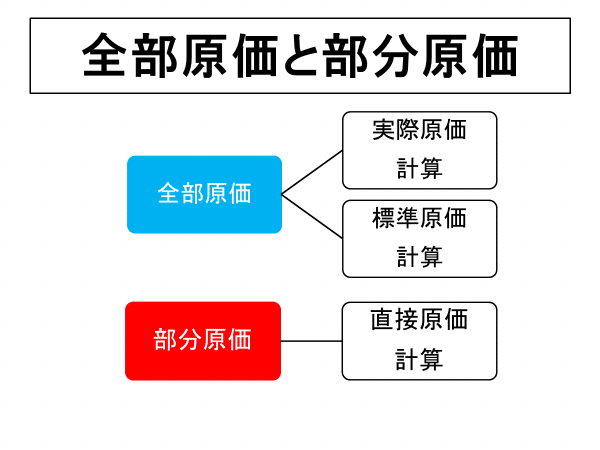

1.全部原価と部分原価

実際原価計算と標準原価計算は全部原価を計算します。

これに対し、直接原価計算は部分原価を計算します。

2.変動費と固定費の分類

(1)変動費

売上高の増減に対して比例的に増減する費用を変動費といいます。

(2)固定費

売上高が0円でも一定額が発生する費用を固定費といいます。

(3)変動費と固定費の分類

直接原価計算では、原価を変動費と固定費に分類します。

3.損益分岐点分析

(1)損益分岐点売上高

損益分岐点売上高とは、営業利益がゼロとなる売上高です。

■損益分岐点売上高

固定費÷(1-変動費率)=固定費÷限界利益率

■変動費率(%)

変動費÷売上高

■限界利益

売上高-変動費

■限界利益率(%)

限界利益÷売上高

(2)CVP分析

企業が利益計画を作成するにあたり、原価(Cost)と営業量(volume)と利益(Profit)の関係を分析します。この分析をCVP(シーブィピー)分析といいます。

(3)目標とする営業利益を獲得する売上高

目標とする営業利益を獲得する売上高は、「限界利益=固定費+目標営業利益」となる売上高です。

目標とする営業利益を獲得する売上高

売上高 1,000,000円

変動費 500,000円

限界利益 500,000円

固定費 300,000円

営業利益 200,000円

この記事が気に入ったらサポートをしてみませんか?