「貯蓄型の保険」を損だと思った理由

昨年から投資に興味を持ち始め、まずは積立NISAを始めてみた。

最初は毎月1万円ずつの積み立てにしたけど、

「やっぱり投資って元本が少ないと、利益も少ないな」

と思い、そちらへ回せそうな家計の支出を探してみた。

そこで目を付けたのが保険料。

我が家の民間保険は、

夫:生命保険(終身)+医療保険(掛け捨て)

私:医療保険(掛け捨て)

この3種類で年間50万円くらい保険料を払っている。

ここを見直して、浮いた分を積立NISAに回したい。

今入っている保険は、6-7年前FPさんに家計シミュレーションしてもらい、我が家に最適だと思って選んだもの。

…だったが、

いかんせん素人(私)の「この保険は良い!」という判断なんて当てにならない。しかも加入当時は公的保険のことは一切知らず、「生命保険+医療保険は絶対に必要なもの」と思い込んでいた。

いろいろ調べてみると、我が家の生命保険はメリットが少ないということが判明。。。

<我が家の生命保険>

◆被保険者 夫

◆年間保険料 約35万円

◆死亡時受取 1000万円

◆積立タイプ 50年間で元本(約900万円)+約60万円が返戻金としてもらえる

◆終身保険 保険料の支払いは65歳迄で、以降は保険料なしで補償が一生続く

FPさんからは「老後のための貯金をしながら、死亡時の金銭的な安心にも備えられる保険」という説明を受けていた。

若くして亡くなったら1000万円、90歳まで長生きしても960万円をもらえるから損はない。

しかーーし!!

私は貯蓄型の保険(積立保険)のからくりを知ってしまった。

積立保険は「貯金」ではなく、実は「投資信託」だったのだ。

つまり死亡時にもらえる1000万円は「掛け捨ての保険」で、90歳にもらえる900万円+60万円は「投資信託の収益」。

毎年の保険料35万円を「貯金」だと思えば損はないが、これを「投資」と考えたら50年で収益60万円は安すぎる。

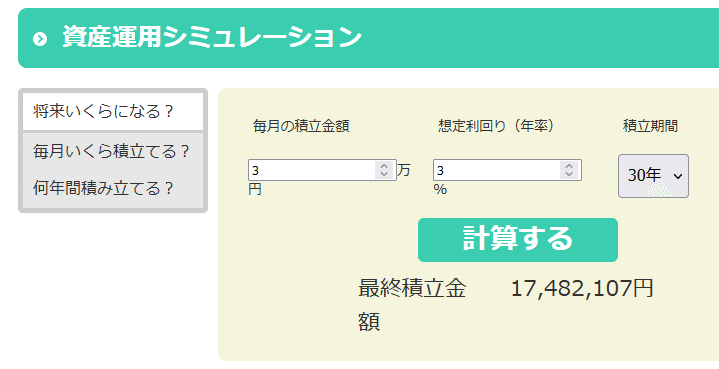

例えば今払っている生命保険は月額3万円くらいなので、その分を積立NISAのインデックスファンド(←リスクは少ないが収益も少ない初心者向けの投資)へ30年間投資したとする。

【元本】3万円×12ヶ月×30年間=1080万円

インデックスファンドの平均利回りは3-5%くらいなので、3%で運用すると30年後には1700万円以上になる。

元本1080万円の変化

生命保険:30年後→870万円(まだ元本に満たない)

積立NISA:30年後→1700万円 (620万円増えた)

金融庁のシミュレーションが最長30年までしか選択できなかったので、30年後(70歳)で比較してみたけど、

Q.70歳時点でいくら儲かってる?

生命保険:マイナス約210万円

積立NISA:プラス約620万円

ぶっちぎりで生命保険は「損」である。

インデックスファンドはリスクが少ないと言われているけど、もちろん「投資」なので損をする可能性もある。

生命保険を元本保証された「貯金」と考えれば、90歳に返戻金960万円をもらえれば損はない。

でも私としては、90歳に1000万円近く手に入っても、適切に活用できる自信がない。使い切る前に亡くなったり、認知症になって資産を管理できなくなっているかもしれない。

かと言って70歳に解約して返戻金870万円をもらうと、元本に満たない。

赤字分を「30年間の掛け捨て保険料」と考えることもできるけど、投資に回していたら1700万円もらえたかも…と思うと、多少リスクはあってもそちらに賭けたい。

というわけで、今入っている生命保険は解約することに決めた。

この記事が気に入ったらサポートをしてみませんか?