保険適用外の治療費は「医療費控除」を活用

健康保険/国民健康保険のおかげで、全ての国民が高額療養費制度という神サービスを受けられると知った。

しかしこの神サービスは、保険適用の治療にしか力を発揮できない。

つまり先進医療やインプラント、レーシック等は高額療養費制度の対象外になるので、1円も補助はなし。

まあ、そりゃそうだよね。

そういったセレブ医療は贅沢品だもの。

私もレーシック代を稼ぐため、短期バイトでせっせと貯金してたことがある。(結局手術は受けなかったけど)

しかし調べてみると、保険適用外でも治療目的の医療なら、医療費控除でお得になることを知った。

高額療養費制度と医療費控除の違い

■高額療養費制度

「治療費が高すぎるから、払える金額まで下げてあげるね」という医療費の補助制度

手続き:加入している健康保険団体で行う

対象:保険適用の医療費

■医療費控除

「今年は治療費が多くて大変だろうから、税金を減らしてあげるね」という節税制度

手続き:会社員も自分で確定申告をする必要がある

対象:保険適用&保険適用外の医療費

※ただし予防や美容整形など治療でないものは除く

つまり医療費控除は「節税」のために行うので、医療版の「ふるさと納税」みたいな感じかな。

「寄付金=治療費」「返礼品=施術内容」と、私は認識している。

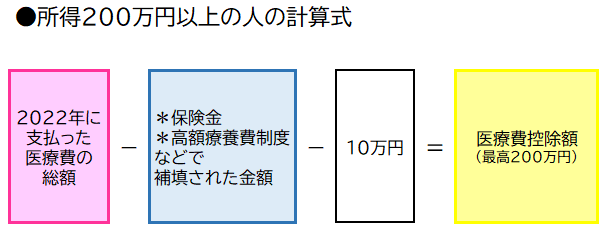

医療費控除がいくらかを知るには、1年間に支払った医療費から、保険金や高額療養費でもらった金額を引いて、そこからさらに10万円を引くと割り出せる。

なので医療費控除を受けるには、少なくとも年間10万円以上の医療費を払っていることが条件。

医療費は世帯全員分を合算してOK。

そして一番知りたいのは、医療費控除でいくら戻ってくるかということ

具体的に夫婦二人暮らしの例で計算すると、

2022年はスキーで骨折したり、インプラントで歯科治療をしたりと、1年間で医療費50万円(夫41万+妻9万)を支払ったとする。

民間保険には入っておらず、保険適用の治療費も高額療養費制度に満たなかったので、治療費を補うためにもらった金額は0円。

なので医療費50万円から10万円を引いて医療費控除額は40万円になる。

ここまでは計算が簡単なんだけど、医療費控除額=戻ってくるお金ではないので、ここからややこしい税金の計算が必要。

こちらの簡易シミュレーターに入力してざっくり税金計算をすると、

年間所得(給与から控除を引いた額)が600万円だった場合、12万円の節税になる。内訳は、

●所得税 8万円 ←すでに支払い済の分が返ってくる

●住民税 4万円 ←これから払う分が減額される

つまり「医療費控除でお金が返ってきたー♪」となるのは、所得税の8万円。

住民税は「後払い」のため、確定申告をした時点ではまだ払っておらず、これから払う分から自動的に減額されるのでお得感が薄い。

しかし医療費控除で「住民税も節税できる」ことは、私にとって超有益な情報だった。

というのも、我が家のように住宅ローン控除を受けている場合は、所得税が0円になることがある。

源泉徴収票の「源泉徴収税額」が0円とは、年末調整をしたら所得税より控除額の方が多かった、つまり所得税が発生しないということ。(所得税は前払いなので、超過分は還付金として返ってくる)

なので、

「所得税0円なら、医療費控除を申請してもお金返ってこないじゃん」

と申請しないと、せっかくの住民税が安くなるチャンスを失うことになる。

医療費控除は確定申告をしないとお金が戻ってこないので、「お金の勉強」は大事だなと思った。

この記事が気に入ったらサポートをしてみませんか?