【医療保険を見直してみた②】公的保険が神すぎた!!

前回の記事で、私の医療保険は解約することに決めた。

では夫の保険はどうしようか?

医療費自体は貯金でカバーできそうだけど、夫が病気になったら収入減になってしまう。

その状態で入院費を数十万円も払うのは、やはり不安を感じる。

そこで公的保険について調べてみた。

実は公的医療保険は「医療費が3割負担で済む健康保険」だけではなかった。

それだけでもありがたいが、それ以上に神サービスなのが高額療養費制度。

私が10代の頃、1週間くらい入院して治療費30万円(←3割負担でこの料金)だったことがあった。

うちは貧乏だったので、後日親に治療費のことを聞いたら「国の制度で20万円返ってきたから、実質10万円で済んだ」と言っていたことを思い出した。当時は低所得者向けの給付金かと思っていたが、国民健康保険/健康保険の加入者が受けられる制度だと最近知った。

つまり国民全員が受けられる。

この制度を簡単に言うと「治療費に100万円かかっても、払うのは8万円だけでOK!さらに低所得者なら5万円でいいよ。高所得者は25万円ね」というもの。

年収によって、治療費(3割負担=窓口で支払う金額)の上限が5段階区分されている。

中間層の年収370万~770万円で計算すると、上限額が【80,100円+(医療費-267,000)×1%】。

計算式がややこしくて、医療費によって金額差はあるけど、おおよそ上限額9万円くらい。

つまり入院代が50万円でも100万円でも、支払うのは約9万円だけ。(先進医療、食費、差額ベッド代は含まず)

年収370万円以下なら上限は57,600円、年収1000万円なら16万円くらいになる。

具体的な例をあげると、年収500万円の人が入院+手術を受け、医療費100万円(←10割負担の金額)かかったとする。

まずは健康保険証で3割負担になり、窓口で支払う金額は30万円になる。

後日高額療養費を申請すれば、先ほどの計算式により212,570円支給され(約3ヶ月後)、実質支払い額は87,430円で済むことになる。

めちゃくちゃ神サービスじゃない?

私はこの制度を知らなかったけど、世間のみなさんは当たり前に知ってる制度なのだろうか??

ちなみに上記の例でいくと、一旦30万円は用意しなくちゃいけないけど、事前に限度額適用認定証をゲットして病院の窓口へ提示すれば、最初から87,430円の支払いでOK。

この限定額適用認定証をどこでもらえるか調べたら、「加入されている医療保険」とのこと。

<加入されている医療保険とは?>

●健康保険加入者(会社員の家庭など)の場合:健保組合や協会けんぽ等

●国民健康保険加入者(自営業の家庭など)の場合:役所の国保を担当している課

我が家の場合は夫会社の健保組合HPから申請書をダウンロードして、記入後に健保組合へ郵送するという流れになっていた。

こんな神サービスな高額療養費制度だけど、唯一弱点がある。

それは上限額が医療費全体ではなく、月ごとの上限額ということ。

例えば先ほどの例でいくと、年収500万円の人が入院+手術を受け、医療費100万円(←10割負担の金額)かかった場合、3割負担は30万円で、実質支払額は87,430円になる。

ただし月ごとの上限額というルールにより、月をまたいだ入院になると金額が変わってくる。

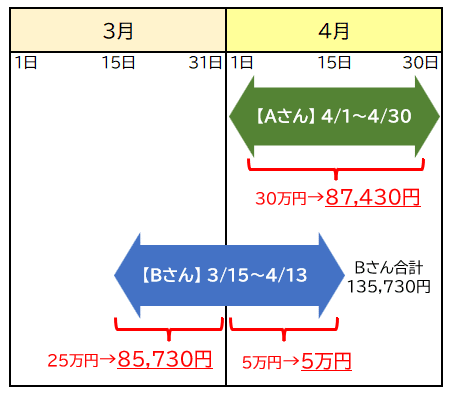

年収500万円のAさんとBさん、どちらも入院30日間で同じ手術を受け、医療費100万円/3割負担30万円だったとする。

しかし入退院の日にちがこんな風に異なると、

<入院期間の例>

Aさん:4/1~4/30 ←4月のみ

Bさん:3/15~4/13 ←3~4月をまたぐ

<実質的な支払額の違い>

Aさん:4月分の窓口支払い30万円→87,430円

Bさん:3月分の窓口支払い25万円→85,730円+4月分の窓口支払い5万円(80,100円未満なので減額なし)=合計135,730円

月末〆で3月分、4月分それぞれで医療費の清算をしなくてはいけないのだ。

結果、同じ医療費の二人でも実質支払額に差が出てしまう。

自分で入退院の時期を決めるのは難しいけど、もし調整できる状況なら「入院するなら月初から」「月末までに退院」を肝に銘じておこうと思った。

この記事が気に入ったらサポートをしてみませんか?