秋なので、金融庁の「基礎から学べる金融ガイド」を抜き書きしてみた

秋といえば「読書の秋」。

一度たちどまって、読書をつうじて自分の生活をふりかえってみるのにいい季節です。

生活の中で重要なのは、なんといっても「お金」。

そんなお金との関わりを棚卸しするのに役立ちそうなのが、「基礎から学べる金融ガイド」という冊子。

天下の金融庁が出しており、無料で読め、なおかつ有益な情報というウワサだったので、さっそく読み、内容を抜き書きしてみました。

家計管理

・手取り収入を知る

・支出を把握する

・収支の記録をする

・お金の使い方を見直す

・嗜好品

・通信費

・遊興費、ギャンブル

・家賃

生活設計

・20代:就活費(14万円)

・30代:結婚(355万円)・出産(51万円)

・40代:新築の購入(建売3,442万、マンション4,437万)

・税金、維持管理、修繕費も必要

・50代:教育費用(小〜高校が公立、幼稚園と大学(文系)が私立の場合、1,033万)

・60代〜:老後の生活費用(1ヶ月あたり26万円)、介護費用(1ヶ月当たり17万円)、病気や災害・リストラ・事故のときに必要な緊急資金(生活費の3ヶ月〜1年分)

預貯金

・金融機関を選ぶポイント

・利便性

・金利

・ATM利用手数料

・振込手数料

・振り込め詐欺等の被害額支払の流れ

・休眠預金の引出し手続

・株式/債権/投資信託

・投資時期を分散させ、値上がりと値下がりのリスクを抑えるドル・コスト平均法

・株取引における禁止事項

・仮装・馴合売価

・相場操縦

・インサイダー取引

・風説の流布

・長期・積立・分散投資なら「つみたてNISA」

・投資上限額:年間40万円

・投資期間:2042年まで

・非課税期間:最長20年間

・資金の引き出し:いつでも可能

生命保険/損害保険

・種類

・死亡保険

・個人年金保険

・車の保険

・すまいの保険

・医療保険

・個人賠償責任保険(自転車など)

・必要な保障 = もしものときに必要な額 ー 現在の資産・将来の収入

クレジット/ローン

・クレジットの分割払いは3回以上で金利がかかる

・ローンは借金

・賃金業法

・賃金業者からの総借入額が、年収の1/3以上となる貸付は禁止されている

・上限金利:年利15〜20%

・多重債務に陥る原因

・無計画にクレジットの利用・依存症

・その場しのぎで、別のローンを組む

・連帯保証人になって、人が失踪

・失業など、生活苦・低所得、事業資金の資金繰り

・悪質金融業者の被害

・契約内容を十分に把握していない

・もし多重債務をかかえてしまったら

・自分一人でかかえこまない→多重債務相談窓口へ相談

・自分の借金を把握する

・依存症かとおもえば

・貸付自粛制度の利用

・全国の精神保険福祉センターの利用

・厚生労働省の依存症対策

・消費者庁 ギャンブル等依存症でお困りの皆様へ

フィンテック

・家計簿アプリ

・ロボアドバイザー

・暗号資産

外部知見の活用

・金融庁の相談窓口

・金融機関とのトラブル→金融ADR制度を利用

トラブル

・振り込め詐欺、オレオレ詐欺、現金受け取り型、架空請求詐欺、還付金等詐欺

・だまされないための3か条

・知らない人には現金を渡さない・送らない

・家族に連絡をとり、事実を確認

・あやしいとおもったら警察に連絡

・日本に支社や代理店を持たない外国保険業者は、日本で保険契約を直接締結できない

・外国保険業者にたいして、保険契約の締結の申込みをした場合、50万円以下の罰金がかせられる

・「プリペイドカードを買ってきて」と強いする詐欺業者

・海外無登録業者によるトラブル

・バイナリーオプション取引

・高レバレッジのFX取引

・未公開株等に関する詐欺

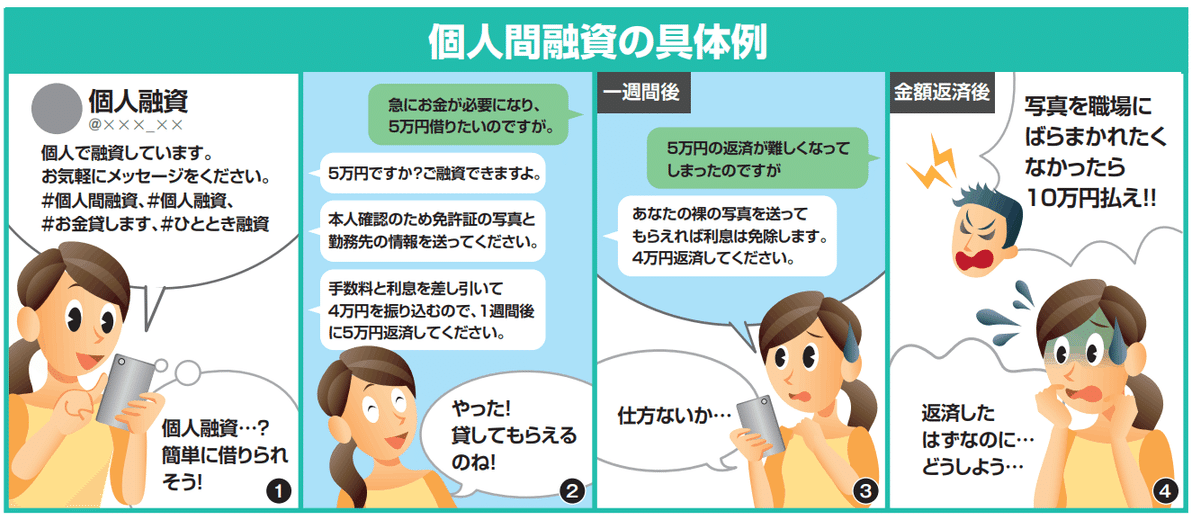

読んでみた率直な感想は、「詐欺の種類って、こんなにあるの?」というもの。

詐欺の事例は、たとえば以下のように、マンガを使って豊富に紹介しており、詐欺の実態がわかりやすいです。

なおかつ、もしも詐欺にかかってしまった場合、どこに相談すればいいかが一目瞭然なので心強いです。(詐欺にあわないのが一番ですが)

それにしても、あまりの詐欺の多さに、読んでいて、途中から恐ろしくなりました。

この冊子を親にも共有して、一家でトラブルを避けれたらと思います。

いいなと思ったらチップを贈って応援しよう!