生命保険の選び方シリーズ No. 1 30代男性 既婚 子供あり

この記事のポイント

30代、既婚、子供ありの男性の場合は、万が一の時の、残されたご家族の生活費の不足分をカバーするために、収入保障保険に加入することをお勧めします。

十分な貯金がない場合は、万が一の時にお子様の学費をカバーするために、追加で定期保険にも加入することをお勧めします。

また、奥様の老後の生活費の不足分をカバーするために、追加の定期保険にも加入することを検討するべきでしょう。

はじめに

保険GO!では、これまでも保険に関する様々なコラムを発信してきましたが、異なる状況や家族構成ごとに、ベストな生命保険の選び方を確認するため、具体的なケースを用いて必要な保険を診断し、対応する最適なネット生命保険を見ていく、「生命保険の選び方シリーズ」のコラムを開始したいと思います。

吉田さんのプロフィール

一番最初の「生命保険の選び方シリーズ」では、以下の30代男性、既婚、子供ありの吉田さんの最適な保険の選び方について、見ていきましょう。

地方都市在住の35歳男性会社員

既婚(29歳の時に結婚)

3歳男の子と2歳女の子のお二人のお子様がいる

年収600万円(税金等控除前)

奥様は31歳の専業主婦(最初のお子様が生まれた時に退職)

3年前に35年ローンで戸建てを購入

生活費は約25万円(住宅ローン6万円含む)

必要な保険の診断

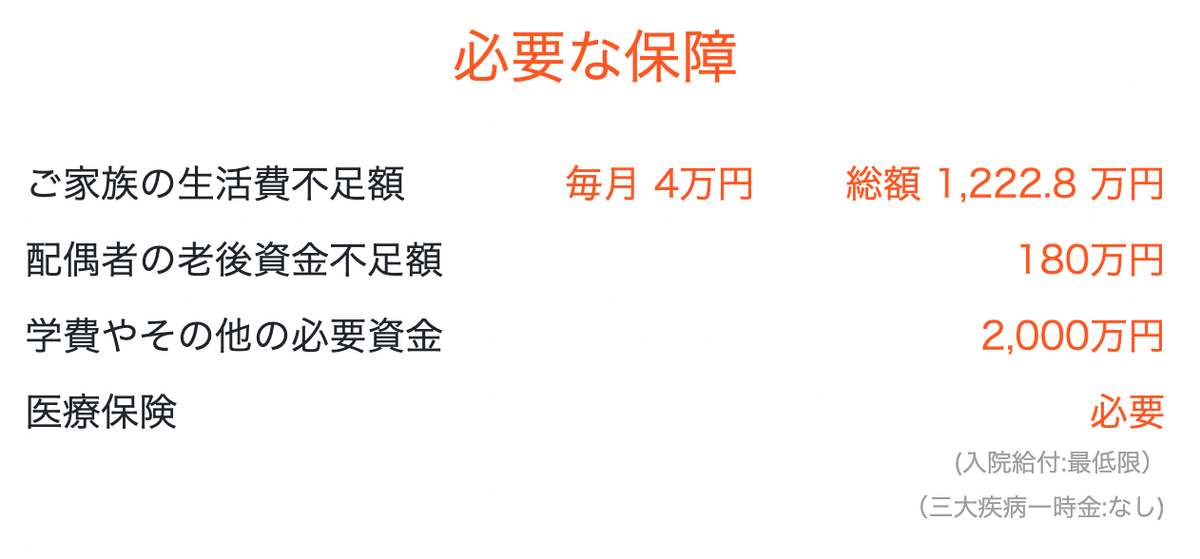

まず、基本的な認識として、吉田さんに万が一のことがあった場合は、一定の遺族年金を奥様とお子様は貰えますが、奥様は専業主婦であり、まだ幼いお子様が二人いらっしゃいますので、現在25万円かかっている生活を遺族年金だけでカバーすることはできません。そのため、不足分の生活費をカバーするため、収入保障保険への加入が必要になります。

また、吉田さんに万が一のことがあっても、お子様二人をなんとか大学まで進学させたいとなると、遺族年金と収入保障保険では生活費をギリギリカバーできるだけであり、現在の貯金額500万を残されたご家族が増やして学費を捻出することは難しいでしょう。そのため、吉田さんに万が一のことがあった場合でも、残されたご家族がお子様の学費に困らないために、追加で定期保険に加入することを検討するべきでしょう。

最後に、吉田さんに万が一のことがあった場合は、奥様は老後、基礎年金に加えて吉田さんの厚生年金の一部を遺族厚生年金として受け取ることができますが、平均的な老後の生活費をもとに算定すると、奥様の老後の支出は奥様の年金収入を若干超えてしまいますので、追加で奥様の老後資金の不足分をカバーするために、定期保険に加入することがいいでしょう。

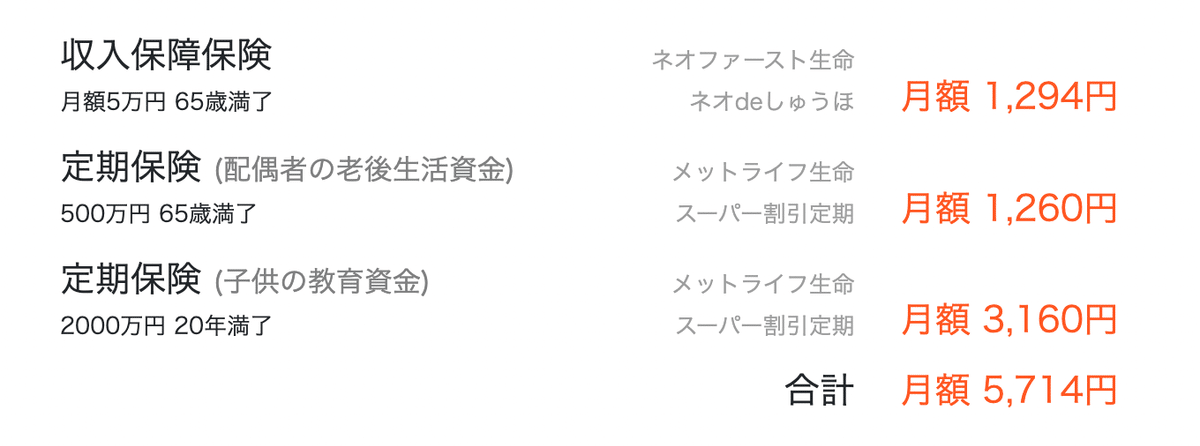

保険GO!での診断結果

以下は、上記の吉田さんの具体的な情報を保険GO!の診断ページで入力して、保険GO!により自動で算定・検出された、吉田さんに必要な保険の診断とそれに対応する一番安いネット生命保険になります。

自分に必要な保険を知りたい方や自分にぴったりなネット保険を探している方は、是非お気軽に保険GO!で診断してみてください!