数字で検証!共済はお得?

この記事のポイント

● 共済の掛け金は民間の保険の保険料と比べて通常割高になること、また老齢に達すると保障が薄くなる共済の性質も考慮すると、20代、30代の若い方は民間の保険に加入する方がいいでしょう。

● 40代、50代の方の共済の掛け金は民間の保険の保険料より、通常大幅に安くなるので、共済への加入を検討すべきでしょう。

● 一方で、40代、50代において、既存の民間の保険の不足分を補う目的で共済に加入することも、非常に有益な共済の使い方です。

共済とは?

みなさんもコンビニや街のお店で都民・県民共済やコープ共済のパンフレットが置かれているのを見て、保険とどう違うんだろう、とか考えたことがあるのではないでしょうか。今日は共済と保険はそもそも何が違うのか、そしてどちらがいいのかを、少し詳しくみていきたいと思います。

共済は非営利団体である協同組合が「相互扶助」を目的として組合員のために運営するものであり、通常の保険と比べて法律的にも内容的にも似て非なるものです。保険会社は営利企業であり、保険業法に準拠して運営することが求められ、金融庁の管轄となります。一方、共済の管轄庁や適用される法律は異なり、例えば都道府県民共済は消費生活協同組合法に準拠して運営されなければならず、厚生労働省が管轄しています。

代表的な共済としては、全労済、都道府県民共済、CO・OP共済、JA共済があり、これらの組合が提供する共済に加入するには、少額の出資金(例えば都民共済の場合は200円)を支払い組合員となることが求められます。

共済のメリット・デメリット

早速ですが、保険と比較して共済の大きな違いと、メリット・デメリットは以下になります。

● 共済は死亡保障と医療保障をパッケージで販売していることが多く、その分シンプルですが、保険金額や特約を自由に選択できる生命・医療保険と比べて柔軟性に欠けます。

● 非営利団体が運営していることもあり、掛け金が一般的に安く設定されています。また、共済の運営で余剰金があれば、それが割戻金として組合員に返金されることがあります。都民共済の総合保障型の場合、令和2年の割戻金は39%であり、これが組合員に返金されることになります。

● 一部の共済では保険料が一定の年齢層で一律のため、掛け金(保険金)が特に年齢が高い方にとって非常に割安になる一方、年齢が低い方にとっては意外に割高になることがあります。こちらについては、後ほど詳細に見ていきます。

● 生命保険商品によっては1億円もの高額の保険金を設定できる保険と比べて、共済は一般的に高額の掛け金を設定することはできません。

● 共済は終身の商品が少なく、高齢になると保障が薄くなるのが一般的です。例えば都民共済では18歳から60歳の方は月額2,000円の掛け金で、病気による入院の場合1日あたり4,500円、病気による死亡の場合400万円それぞれ受け取れますが、少し保障が薄くなる60歳から65歳の期間を経て、65歳以降は熟年型のプランに移行し、入院の場合1日2,500円、病気による死亡の場合100万円が受け取る金額となり、保障が一気に薄くなります。

共済と民間の保険を比べてみよう

ここで実際に共済の掛け金と民間の保険料がどれくらい違うのか見ていきましょう。先述の通り、共済は保険業とは違う規制や枠組みで運用されるため、保障内容は民間の保険会社のものと一致しません。

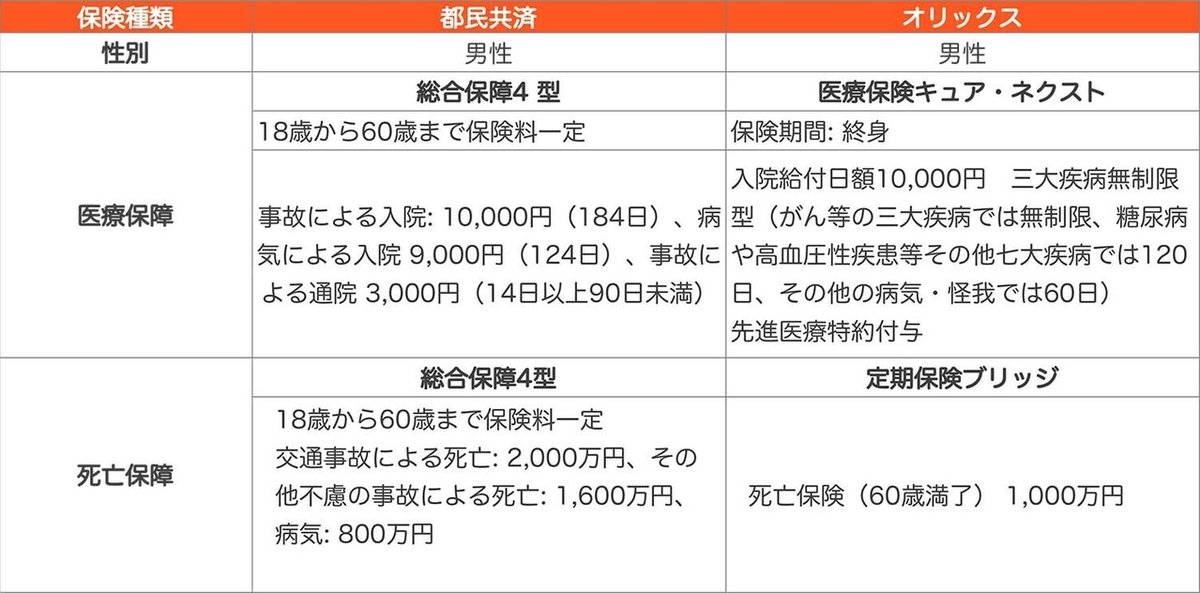

ここでは医療保障と生命保障がセットになっている都民共済の「総合保障4型」と、オリックス生命保険の「定期保険ブリッジ」と「医療保険キュア・ネクスト」を用いて比較してみましょう。

以下が比較対象の条件になります。死亡保障については、統計的に交通事故や不慮の事故で死亡する確率は、病気で死亡する確率に比べて非常に小さいため、定期保険ブリッジの1,000万円の保険と比較しています。

以下が上記の条件で掛け金・保険料(月額)を50歳まで10歳刻みで比較したものになります。

ご覧の通り、20歳ではオリックスの保険料の方が都民共済の掛け金より若干安くなっている一方、30歳ではオリックスの保険料が都民共済の掛け金より約600円高くなっています。ここで留意頂きたい点は、都民共済においては65歳になると保障の薄い熟年型に移行しなければならない一方で、オリックス生命の「医療保険キュア・ネクスト」は終身保障となっているため、同じ保険料で老後もずっと同じ保障を受けられます。また、上記のオリックス生命の「医療保険キュア・ネクスト」では先進医療特約が既に付加されているのに対し、都民共済の「総合保障4型」には先進医療特約はついていません。1,000円追加して医療特約というのに加入すれば一応先進医療の保障を受けられるのですが、150万円が上限の心許ないものになっています。これらを考えると、20歳の方はもちろんとして、30歳の方についても、少し都民共済の掛け金より高いですが、オリックス生命の「定期保険ブリッジ」と「医療保険キュア・ネクスト」に加入する方がいいのではないかと思います。

40歳の方については、やはり都民共済の掛け金の方が大幅に安くなりますので、新規で加入するなら共済の選択肢も十分考えられると思います。ただ、少し高いけれども、民間の終身医療保険に加入して、老後も同じレベルの保障を定額の保険料で確保するという考え方も十分ありだと思います。

一方で50歳の方については、オリックス生命の保険料は都民共済の掛け金に比べて2倍以上になりますので、共済に入った方がいいかと思います。しかし、保険の目的を考えると、そもそも50歳で共済・保険に加入するのは遅すぎると考えられます。保険は将来を見越してできれば20代、30代、遅くても40代前半までに加入して、一生の保障を確保するように努めるべきでしょう。

まとめ

これらをまとめると、20代から30代半ば位までの方は、老後に保障が薄くなる共済に入る理由はほぼなく、民間の保険に加入して、働き盛りのときから老後までカバーする長期の保険を安い保険料で確保する方がいいでしょう。30代半ばから40代半ばの方については、共済も十分検討するべきですが、一方で少し高い保険料を払ってでも老後に同水準の保障を確保することも検討してみるべきです。50代以降の方については、共済と保険の選択肢では共済が合理的だと思いますが、厳しい言い方をすると20代から40代前半で保険に加入して長期の保障を確保するべきでした。

最後に、共済については、40代、50代で既存の民間の保険の上乗せで利用するというのも、十分考えられる使い方です。例えば30代前半に65歳満了の1,000万円の定期保険、入院給付金日額5,000円の医療保険に加入していたとして、40代になり定期保険と医療保険の保障を厚くしたいと考えたとき、先述の都民共済の総合保証4型に月額4,000円の掛け金で加入することで、800万円から2,000万円の死亡保障と1日あたり9,000円から10,000円の入院保障を、追加で確保することができます。

<リンク>

都民共済「総合保障4型」

オリックス生命 「定期保険ブリッジ」

オックス生命 「医療保険キュア・ネクスト」