【2−13限目】車両保険っているん?保険料めちゃ負担なんやけど・・・

車両保険をつけるかどうかは、

①車の時価額

②事故を起こす可能性高いかな~という予感

③自腹を切れる金額・覚悟

の3点と保険料のバランスから判断しよう。

それぞれ少し説明するで~

①車の時価額

事故や修理が発生した際に支払われる保険金額は、車の時価額が上限。

ところで、新車購入してから10年超えたような車は、価値がほとんどないんよね。(レプリカ価格は考慮されないよ)

そうすると、修理費は保険金でカバーできないから、

「車両保険に加入せず、いざというときは自腹で対応する」という判断もアリ。

②事故を起こす可能性高いかな~という予感

そもそも、車両保険ってどんなことを補償してくれるのかを、ざっくり表にまとめたで。

③自腹を切れる金額・覚悟

「保険料を払って、何も起きなかったとき」と

「保険料を払わず、修理で〇万円払ったとき」

のどっちが後悔するかを想像してみよう。

ただし、0か100かの選択ではない。

「保険金額を低めに設定する」とか「当て逃げは我慢する」とか、

保険料とのバランスで、一つ一つ意思決定するのがおススメやで。

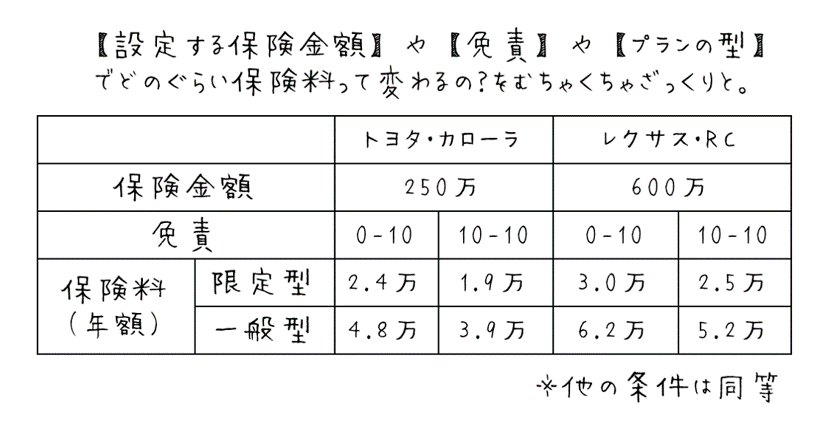

保険料を安くする一つのポイントとして、「免責金額」についてかんたんに説明しとくね。

免責金額とは「車両保険金額のうち自腹で負担する金額」のこと。

「免責金額0-10」って記載は、「1回目の事故は自腹切らないよ。2回目は10万円自腹切るよ」ってことやで。

自腹切る金額が高いほど、保険料は安くなる。

車両保険の説明は以上!

・・・と、まあ、正解がない世界や。

己の直感と覚悟で決めたらええ。

次の1分講座は、

【2−14限目】人身傷害保険と搭乗者傷害保険の違いって何なん?

やで~