【小規模事業者持続化補助金】採択率に影響?「加点制度」を理解しよう! [その1]

この記事では、個人事業主や中小企業に大人気である小規模事業者持続化補助金の令和5年度申請時に、採択率をより高めるための7つの加点項目について解説をしていきます。

まず、先日発表された小規模事業者持続化補助金の令和5年度第12回公募以降の最新版の記事を紹介しました。新たに改訂された内容も含めた小規模事業者持続化補助金がどんな制度で、いつまでにどういった流れで申請をしないといけないのか、全体像についてお話ししました。この春からの小規模事業者持続化補助金については、最大200万円よりもさらに上乗せが可能となったことで、最大250万円まで受給できるようになっています。かなり大きな補助金額がもらえる形まで拡充されています。

詳しい説明は下記の記事で紹介していますので、こちらもご覧ください。

今回は小規模事業者持続化補助金の採択率を上げるための加点項目の詳細についてお話しいたします。令和5年度の加点項目は全部で7つあります。昨年の令和4年度には8つありましたが項目が1つ削除され、新たなルールが加わっています。

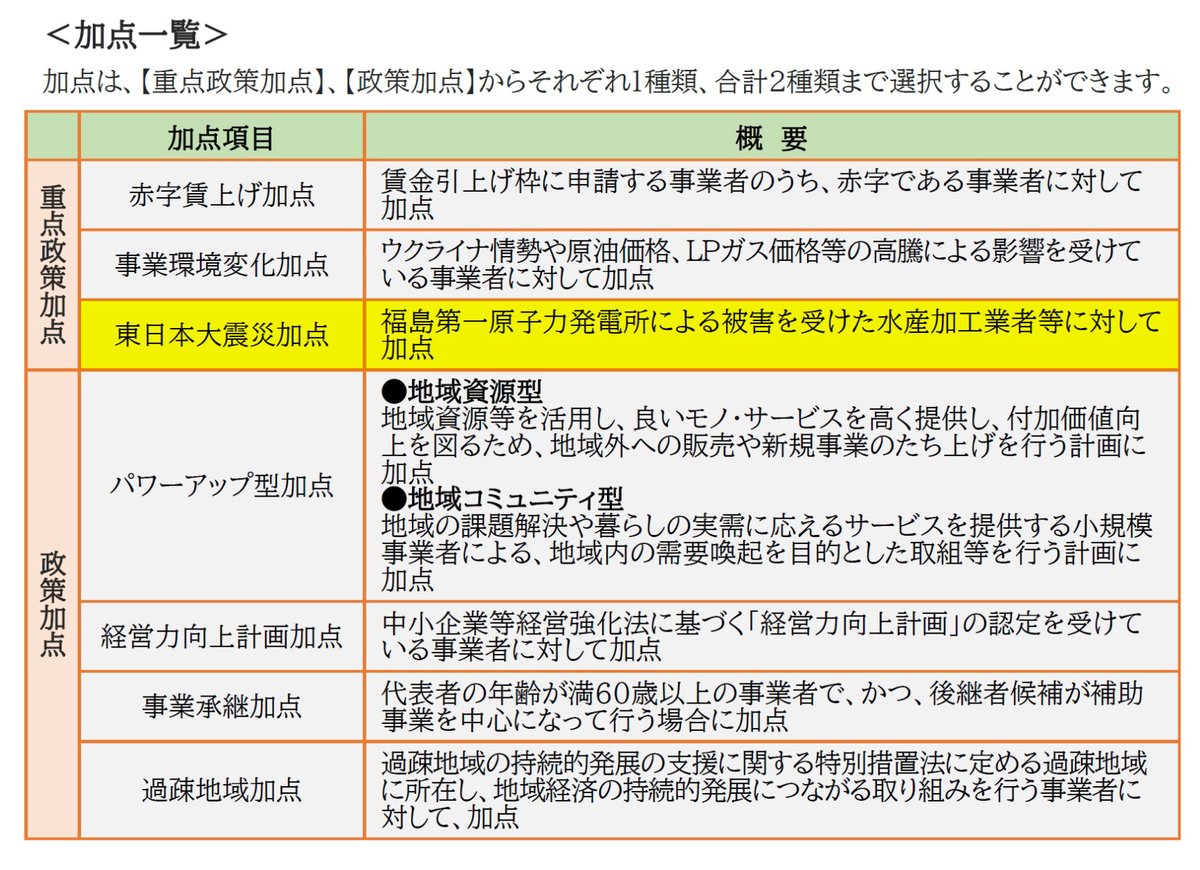

加点項目は大前提として、7つの加点項目を2つのグループに分けてご理解いただく必要があります1つは、重点政策加点、もう1つは政策加点です。名前の通り、重点政策加点は重要度がより高い加点要素なので、必ず取得することが必要です。政策加点についても、もちろん取得する必要がありますが、重点政策加点は特に重要です。以上を踏まえ、7つの加点項目について解説します。

加点項目については、公募要領にかなり詳細な内容まで記載されています。しかし、文章が長くてとっつきにくいという印象を持たれる方もいらっしゃると思いますので、小規模事業者持続化補助金ガイドブックを参考に加点項目について解説していきます。

先ほど、加点には大きく2つの項目があると話しました。1つは重点政策加点、もう1つは政策加点です。重点政策加点には3つの項目、政策加点には4つの項目があります。まずは重点政策加点の3つについて解説します。

重点政策加点1.赤字賃上げ加点

ガイドブックの10ページにある加点項目の一覧を見ながら話を進めます。

まず、一つ目は「赤字賃上げ加点」というものです。ガイドブックには、「賃金引き上げ枠に申請する事業者のうち、赤字である事業者に対して加点をつけます」と記載されています。

補足ですが、赤字の時期はいつからいつまでが良くて、どの程度の赤字ならば良いのかや、そもそも賃金引き上げ枠とは何かわからない方もいらっしゃるかもしれませんが、まずは、同じガイドブックの2Pで「賃金引き上げ枠で申請する事業者」を確認しましょう。

ガイドブックの2ページの申請類型一覧との、上から2番目に「賃金引き上げ枠」があります。この賃金引き上げ枠には、販路開拓の取り組みを行うことに加えて、事業場内最低賃金が、地域別最低賃金よりプラス30円以上である小規模事業者という条件があります。その下には、「米印」と書かれた赤字事業者は、補助率3/4に引き上げられるということが記載されています。

基本的に、賃金引き上げ枠の赤字事業者というものに該当されない方については、全て補助率という使ったお金に対して補助金をもらえる率というのが2/3になっております。この賃金引き上げ枠の赤字事業者に該当する方は3/4まで補助率が引き上げられますので、それだけでもかなりお得ではあると思いますが、さらにこの賃金引き上げ枠の赤字事業者に該当される場合は、先ほどの重点政策加点である赤字賃上げ加点も自動的につく形になっております。正直、重点政策加点の中では、赤字賃上げ加点を取れるのであれば一番良いと思いますので、該当される方はぜひこの赤字賃上げ加点で申請していただきたいです。ただ、そもそも賃金引き上げ枠でご申請される場合のルールとして、従業員の方が1名以上いらっしゃるというのが必要になりますので、従業員の方が1人もいない事業者様の場合は、この賃金引き上げ枠もそうですし、加点項目である赤字賃上げ加点も取流ことができませんのでご注意ください。

あともう1つ補足すると、先ほどの加点一覧には「赤字である事業者に対して加点」という記載がありました。この「赤字である事業者」とは具体的にいつ赤字であればいいのかについて、同じくガイドブックの5ページの一番下に「赤字事業者」の定義が書いてあります。賃金引き上げ枠に取り組む事業者のうち、直近1期または直近1年間の課税所得金額が0以下である事業者ということで、課税所得金額とは決算書類や確定申告書類などの資料のどの部分を見ればいいのかは、その下に記載があります。法人の場合は、直近1期分の法人税の申告書の別表1もしくは別表4という書類の所得金額または欠損金額のところが0以下である方が該当されます。

個人事業主の方で、直近1年間の所得税及び復興特別所得税の確定申告書第一表に記載されている課税所得金額の金額が0以下である場合に限り、賃金引き上げ枠でのご申請が可能です。その場合は赤字事業者にあたるため、補助率も2/3から3/4に引き上げられます。また、赤字賃上げ加点も自動的に付与される形になります。

重点政策加点2.事業環境変化点

次に、2つ目の重点である「事業環境変化点」について説明します。ウクライナ情勢や原油価格、LPガス価格などの高騰による影響を受けている事業者に対して加点が与えられます。

簡単に言うと、物価高などの影響を受けて何らかの被害がある事業者について、事業計画書の所定のページの所定の箇所に文章で記載しチェックをつけることで、この事業環境変化点に該当することができます。赤字賃上げ加点が物理的に起きることがない場合、代わりとして事業環境変化点が取りやすいため、物価高騰の影響を何らかしら受けている場合はこの項目を選択することをお勧めします。

重点政策加点3.東日本大震災加点

重点政策加点の3つ目は「東日本大震災加点」になります。こちらも先ほどの資料を見ていただきたいのですが、概要としては福島第一原子力発電所による被害を受けた水産加工業者等に対して加点されます。この東日本大震災加点については、まず福島第一原子力発電所の影響を受けているということと、水産加工事業者等ということで、ある程度業種が指定されています。狙って取れるものではなく、物理的に当てはまっているかどうかという判断になってしまいまうので、当てはまる方のみご活用ください。以上が重点政策加点の3つ目になります。重点という名前がついているだけあり、この加点を取ることで特に他の加点項目よりも評価を高く受けられ、受かりやすくなると予想される加点項目です。

続いては4つの政策加点についてですが、長くなりましたので

下記の記事で改めてご説明をいたします。

補助金ラウンジでは事業再構築補助金をはじめ各種補助金の申請サポートを数多く承っています。精度の高い申請書を作りたい事業者様、他の補助金コンサルタントで申請に落ちてしまった事業者様、ぜひ下記フォームからお気軽にお問い合わせください。