【決定】企業型確定拠出年金の受け取り方法(11/24更新)

必ず実行したほうが良いとオススメしている確定拠出年金制度(詳しくは下記マガジン参照)ですが、自身の受け取りの税制的にメリットなる受け取り方法をちゃんと考えていなかったのですが、再度調べてみました。

少し考えが足りなかった確定拠出年金の出口戦略

一番いいのは退職金と確定拠出年金の合算が一時金退職所得の非課税枠の中で収まるのが一番オトクですが、収まらないケースもあると思います。

その場合の税制的にお得な受け取り方法はどうなっているのか改めて調べてみました。

退職金と確定拠出年金の受け取り方

自分自身は65歳以降に必要となったときに一時金で受け取ろうとぼんやり思っていましたが、実際調べてみるともっとお得な受け取り法が何種類かあると言うことを知りました。

1)退職金と確定拠出年金がある方で再雇用で65歳または70歳まで雇用延長する場合

(退職金で非課税枠を越える場合)

(対応1)60歳から公的年金を確定拠出年金以外の受け取り予定がない場合は、60歳〜64歳まで公的年金控除(60万円/年)が利用できるので最大60万✕5年=300万円は無税で受け取れます。(管理機関によっては年金支払期間だけ手数料が発生します。また、年代によっては特別支給の老齢厚生年金を65歳より前に受け取れる場合は対応2が有利になるケースがあります。)

(対応2)対応1において公的年金控除を超える金額が残る場合は、残額次第ですが一時金で受け取る方が得になる場合があります。その場合の控除額は(一時金 ー 80万)×1/2に対する税率となりますので、その金額次第となります。

(対応3)対応1の変則版ですが、特別支給の老齢厚生年金が受け取るケースや既に60歳を過ぎている場合は、一定期間の年金受け取りの比率を決めれるので、公的年金控除が受けれる期間はその控除満額の比率にして、それ以降は少なくして、5年経過後に一時金で残額を受け取る方法もあります。処理が面倒というのがありますが、残額次第では効果がありますので、検討してみてください。(具体的には60~63歳までは60万円受取り、それ以降は少なくし、その後一時金で受領する等)

2)退職金受け取り後14年後に確定拠出年金を一時金で受け取ると退職控除が利用できる。ただ、75歳に受け取ることで支障ない方だけと、さらに税制が変わって優遇が利用できない可能性があるため、あまりオススメできません。

関連記事は以下の通りです。

まとめ

・退職金と確定拠出年金の合算が一時金退職所得の非課税枠の中で収まるのが一番オトク

・退職金と確定拠出年金がある方で再雇用で65歳または70歳まで雇用延長する場合(退職金で非課税枠を越える場合)は確定拠出年金を60歳から64歳までに年金で年間60万円まで非課税で受け取る

・公的年金控除を超える金額が残る場合は、残額次第だが一時金で受け取る方が得になる場合がある

結論

特別支給の老齢厚生年金を受け取れる年代のため、なるべく早く一時金で受け取って、NISAを使って比較的安定した投資信託で運用するのが良いと考えました(理由はすでに60歳を過ぎているため確定拠出制度での追加拠出ができず、運用利益が無税となるだけがメリットというのはNISAと差が無く、運営会社への手数料も不要となると判断しました)

おまけ

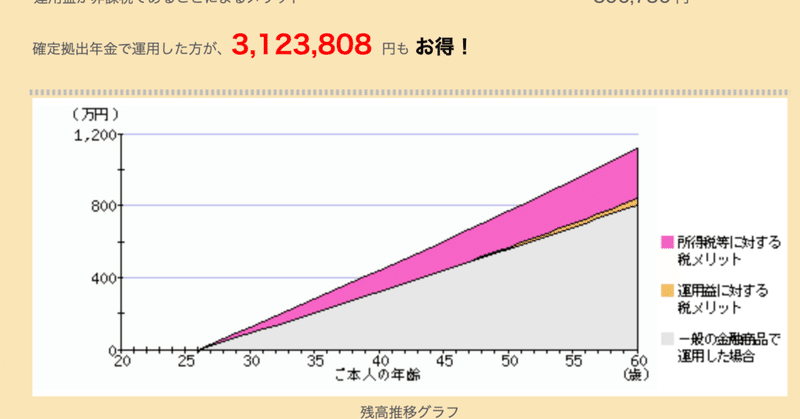

娘たちもiDecoや企業型確拠出年金をやり始めているので、実際の運用金額をシミュレーションできるサイトがあったのでご紹介。

下記グラフが0.5%で運用できた場合の次女の例です。

以上、早速実行に移したいと思います!

おじさんに賛同くれたならサポートお願いします! 投資のチャレンジに利用してレポートします!