6つの係数(2023年9月基礎編 問1)

おはようございます🐤

今日から基礎編です。問1、6つの係数の問題です。

私はこの6つの係数にはいろんな思いがあり、今日はそれを語っていきます。

今年の問題や過去の問題の解説もします。

このブログを読めば6つの係数について全て理解でき、どんな問題にでも対応できるでしょう。

6つの係数への思い

ほんださんは6つの係数が嫌いですよね、親の仇かと思うほどです。この塗りつぶし方を見てください、心の闇を感じます。

私も似た思いがあって、6つの係数なんてこの世に必要ないと思っています。っていうか6つの係数なんてそもそもこの世にないですよね。

試験以外の現実世界で見たことありますか? 使えますか? いざ使うにしても利率と年数がぴったりニーズと一致していることなんてありますか?

エクセルがあれば私はそっちの方が間違えないと思います。

6つの係数はFP試験の世界だけでしか使いません。

だけど、FP試験では役にたつので覚える価値があります、小学校で習う容積の単位「dL(デシリットル)」と同じです。もちろんどうしても嫌なら覚えなくてもいいのですが、もし1点差で不合格になったとして、あなたなら悔やみきれますか?

ちなみに、6つの係数をどうしても無理やり使おうと思えば、便利なサイトはあります。CASIOさんの「高精度計算サイト」です。

ほんださんは意地でも名前を覚えない派、覚えさせたくない派ですが、私はどうせ試験にしか役立たないんだから覚えてもいいじゃん派、覚える派です。そんなことはこの世にたくさんありますよね、デシリットルとか。

だから6つの係数を覚えて、それだけではなくて自由自在に使いこなして、得意問題にしてしまいましょう。

まず基本

6つの係数は複利を含むお金の計算をする時、ざっくりとしたシミュレーションをする時に使う係数です。エクセルの方が役にたちますが、試験ではエクセルが使えないので6つの係数を使います。

なんとなくの複利計算の感覚をつかむにも良い問題です。

終価係数と現価係数

それではさっそく具体的に見ていきます。6つの係数はペアで考えるのがわかりやすいです。一つ目のペアは終価係数と現価係数です。

終価係数は、現在の価格が与えられていて、複利運用をした時の終わりの価格を求める時に使う係数です。求めるのが「終わりの価格」の時は終価係数です。

現価係数は、終わりの価格、目標価格が示されていて、複利運用をするとしてどれだけの金額が現時点で必要なのかを計算する時に使う係数です。求めるのが「現在の価格」の時は現価係数です。

このように、係数は「何を求めるか」が名前になっているので、そのように覚えることができると思います。

簡単ですね、もう覚えましたね。求めるのが何かで名前は覚えられると思います。

それではさっそく問題です。

Q1:年利2%で1000万円を複利運用すると、10年後にはいくらになっているか知りたい場合は、○○係数を使う。

はい、10年後、つまり「終わりの価格」を知りたいんだから答えは終価係数ですね。

Q2:Aさんは現在50才で、60才の時には1000万円が欲しいと考えています。現時点で元本を一括預け入れして年利2%で複利運用する場合、現時点の元本はいくら必要ですか?

こういう問題の場合、求めたいのは「現時点の価格」なので、現価係数を使えばいいですね。

Q3:物価が年2%上がっていくとして、10年後に現在の価値で1000万円を貯めたいと考えています。10年後に必要な額はいくらになるでしょうか?

これはこんがらがる言い回しですね。1年後には物価が2%上がっているので、現在1000万円の価格のものは1020万円になってしまいます。2年後には1040.4万円と、どんどん物の価値が上がってしまいます。

となれば、物の価値が2%複利で増えていくみたいに考えると、10年後の「終わりの価値」を求める終価係数を使えばいいとわかります。

ちょっと注意

ちょっと注意しておきたいのは、係数によって運用の結果に1年分のずれが出ることです。どういうことかというと、例えば終価係数であれば、100万円を複利運用するのですが、これは期首(1年のはじめ)に全額一括で複利運用を開始します。

つまり、期末(運用期間1年)には102万円に増えています。年利2%、期間1年の終価係数は1.020ということです。

えっ、あたりまえじゃないかですって? ところがこの先そうでもないことがあるので、注意してみていてください。

ペアの関係

もう一つ、6つの係数を扱ううえで大事なことがあります。それはペアの係数どうしは、逆数の関係になります、つまり、1を片方の係数で割るともう片方の係数になるということです。

上の図のように、1/終価係数は現価係数と同じになります。(微妙に違うところは四捨五入の関係で違っているだけで、厳密に計算すると等しくなります)

そして、1/現価係数は終価係数と同じになります。

こういうのを逆数と言います。これから係数をペアごとに紹介していきますが、そのペアは必ずこの関係になっていることに注意です。役に立つときがいつか来ます。

年金終価係数と減債基金係数

次のペアは年金終価係数と減債基金係数です。

年金終価係数は、コツコツ毎年一定額を積み立てると終わりの価格はいくらになるかを求める係数です。求めるのが「積み立てた終わりの価格」の時は年金終価係数です。

減債基金係数は、目標額が決められていて、そのためにコツコツ毎年一定額を積み立てる場合、いくら積み立てたらいいかを求める係数です。求めるのが「毎年の積立額」の時は減債基金係数です。

こちらも、年金終価係数の逆数が減債基金係数になっています。(例:1÷2.020=0.495)

そして、面白いことがあります、1年目に注目してください。

2%で1年間複利運用しながらコツコツ積み立てる場合の年金終価係数は1.000です。

さっきの終価係数は1年間複利運用したら増えたのに?

コツコツ積み立て型の係数は期間1年間では増えない、つまり、1年間積み立ての起点は期末であることに注目です。

終価係数や現価係数は起点は期初になっていたので、感覚が違いますね。

ちなみに、同じコツコツ積み立て型でも、期首に預け入れると10年後の期末残高は22万円くらい変わってきます。この差は最終年度1年分の利率によるものです。

現実世界では積み立てるのは期末に限らないので、ケースごとに計算方法を変える必要があります。期初積み立てに対応した年金終価係数や減債基金係数を提供しているウェブサイトもあるかもしれませんが、それを探すよりもエクセルでコツコツ計算した方が簡単だと私は思います。

このように、現実世界では6つの係数は使いにくいのです。試験のための知識と割り切りが必要です。

ではちょっと練習問題いってみますか。

Q4:年利2%で複利運用をしながら毎年20万円を積み立てると、10年後にいくらになるか計算する時に使うのは、○○係数である。

さて、コツコツ積み立てながら、10年後にいくらになるかを求めるための係数は「年金」「終価」なので年金終価係数です。

Q5:年利2%で複利運用をしながら毎年積立貯金をして、10年後に1000万円を貯めたい、毎年の積立額を計算する時に使うのは、○○係数である。

さて、コツコツ積み立てながら、目標金額に対して「積立額」を求める場合は減債基金係数を使います。

これは計算はともかく「減債基金」という名前を覚えるのが一苦労ですよね。「基金」というのは何かの目的のために他のお金とは分けてコツコツ貯める貯金のようなものだと、そんなイメージで覚えるとどうでしょうか。

そもそもこの6つの係数は、昔の銀行屋さんが自分のために考えた係数なんだと思います(知らんけど)。だから社債を発行してお金を集めたら、一定年数期間後にはそれをドバッと返済しないといけないのですが、そのため(債権を減らす=減債のための基金)に毎年コツコツ貯めていくための係数だと考えるといいかもしれません。

あとは、図のイメージで「左側にはゲンの読みが来る」とか覚えるという人もいるようです、人それぞれで覚えやすいやり方でどぞ!

年金現価係数と資本回収係数

最後のペアは年金現価係数と資本回収係数です。

年金現価係数は、貯金を毎年一定額ずつ取り崩していくという問題がよく出ます。複利運用しながら○才以降は一定額ずつ受取るためには現時点でいくら必要か? という問題では、現在の価格を求める必要があるので年金現価係数を使います。

資本回収係数は、現在の貯金額が○円と与えられていて、これを○年間に渡っていくらずつ取り崩せばいいかという問題では資本回収係数を使います。

年金現価係数は感覚的にわかるかもしれません、年金終価係数との対比も容易です。しかし「資本回収係数」ってピンと来ますか? 私はどちらかというと言葉の印象から受けるイメージでは資本回収係数と減債基金係数は逆のイメージでした。

正しい覚え方としては、これも金融機関の立場にたつとわかりやすいのです。資本回収とはその言葉の意味のとおり、投資をした資金を取り戻す時に使う係数です。つまり、お金を貸して元利均等返済で一定額ずつ受取るイメージです。

貯めたお金と貸し付けたお金のイメージが違うので、ピンと来ないかもしれませんが、この係数は本来この用途に使われていたんだと思います。(ヒヨコロ推測)

その一方で、自分が貯めた貯金を一定額ずつ取り崩す時も同じ係数が使えます。FP試験では「取り崩す」というフレーズがでてきたらこの係数のペアが使われることが多く、その中でも資本回収係数が使われることが多いです。

では記憶の定着のために問題をひとついってみましょう。

Q6:Aさんは600万円の個人年金保険を60才から10年間、複利運用しながら毎年一定額ずつ受取りたいと考えている、いくらずつ受取ることができるか?

毎年いくらずつ受取ることができるか、ということなので「資本回収係数」を使います。毎年の取り崩し額を求めるときは資本回収係数を使います。

Q7:Aさんは60才から10年間、複利運用をしながら毎年60万円ずつ受取りたいと考えている、現在の貯金額はいくら必要か?

一定の額を取り崩しながら「現在の」価格を求めるので、「年金現価係数」を使います。現在の価格を求めるから年金現価係数です。

というわけで、あなたにとって一番覚えるのが難しいのはどれだったでしょうか? このブログの中のお話があなたの理解の一助になれば、私にとってこんなに嬉しいことはありません。

今年の試験問題

基本をひととおりさらったところで、今年の試験問題に挑戦してみます。

一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定 1級学科試験より

Aさん(45歳)は、65歳から10年間にわたって毎年1,000千円を受け取るために、65歳までの20年間、年金原資を毎年均等に積み立てることを考えている。この場合、45歳から65歳までの20年間の毎年の積立額として、次のうち最も適切なものはどれか。

なお、積立期間および取崩期間中の運用利回り(複利)は年3%とし…

基本的にFP1級の試験は、2回以上6つの係数を使います。今回は次のような2段構えの問題になります。

毎年1,000千円を10年間にわたって受け取るために必要な金額(A円)を求める

20年間一定額ずつ積み立ててA円貯める

では、1の問題から順番に考えていきます。複利運用をしながら一定の金額を受け取るために必要なひとまとまりの現在の金額を求めるための係数はなんだったでしょう。

カッチ…カッチ…カッチ…

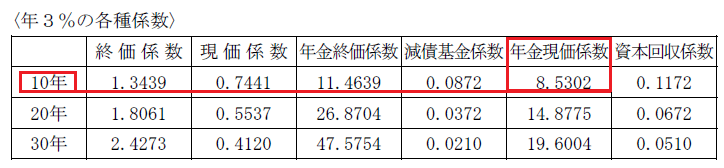

正解は、そう、年金現価係数ですね。一定の金額というのは1,000千円、期間は10年間です。3%の利率も確認しておきましょう。

係数は「8.5302」ということです。ここでこの数値が正しいかどうか、感覚を発動させます。右脳です、右脳。

ほんのちょっとだけ考えてみてください。毎年1,000千円ずつ10年間受け取るために必要な額はいくらですか。だいたい10,000千円というのが単純計算で思いつきますよね。ただしそれは複利を計算に入れない場合です。この問題では複利が入るので、10,000千円よりも少ない金額でも大丈夫なはずです。つまり、使う係数は「10よりちょっと少なめの数」です。

この感覚を検算代わりに使いましょう。8.5302は10よりちょっと少なめの数であってますね、他にはあてはまる数もありません。だから正しいと確認できます。

この感覚があれば、万一係数の名前を忘れてしまっても大丈夫です。この感覚が発動できるかどうかがすごくすごく大きなポイントです。

というわけで、65才の受け取り開始時点で必要な金額は

1,000千円×8.5302=8,530.2千円 となります。

問題は後半に入ります。20年間一定金額ずつ積み立てて8,530.2千円を貯めるためには、毎年積み立てる金額はいくらでしょうか。

毎年積み立てる金額なので、減債基金か資本回収かのどちらかです、そして積み立て方面だから「減債基金係数」に決まります。

使うのは0.0372という数になります。この数字は正しいかどうか右脳の発動です。20年間で約800万円貯めたいというのです、年間いくらずつ貯めればいいでしょうか、800万円の1/20ずつというイメージがわくでしょうか。

そしてそれは複利なしの場合だから、複利があってお金が増えていく場合はそれよりもたくさん必要か、ちょっと少なくてよいか、どうでしょう。ちょっと少なくていいはずですよね。だって途中で増えるんですから。

ここで、1/20年=0.05です。つまり、0.05よりも少し少ない数字が答えのはずです。そういうイメージを検算に使います。これもあてはまる数は一つしかありません。0.0372が正解だと確信できました。

というわけで、8530.2千円×0.0372=317.32344千円

正解は317千円でした。

過去の試験問題

2023年9月試験はとてもオーソドックスな問題でした。難しいかもしれませんが一番多いパターンです。

他にもいろんなパターンがありますので、過去問を紹介します。ちなみに過去10年間(24回)の試験での6つの係数の出題は8回、つまり8/24=約33%ということで、およそ3回に一回の確率で出題されるのですが、ここ3年でいうと確率が高い傾向にあります。

2023年1月の問題

Aさん(55歳)は、毎年一定金額を積み立て、65歳の時点で、現在の価値で10,000千円を貯めたいと考えている。今後10年間について毎年2%ずつ物価が上昇していくと仮定した場合、55歳から65歳までの10年間の毎年の積立額として、次のうち最も適切なものはどれか。

でました物価の上昇。これは現代人にはとても難しい問題です。私たち現代人には「物価が上がる」とお金の価値がどうなるかということが感覚的にわかりません。

そこで、物の価格を基準に考えます。現在10,000千円で買えるものは、毎年2%で物価が上がる時は、1年後には10,200千円、2年後には10,404千円というふうになっていきます。こんな時の10年後の物価を求めるために使う係数は「終価係数」になります。

で、まずこちらから計算していきます。2%の表を使って終価なので、1.2190、現在の10,000千円の価値のあるものを買うために10年後の将来に必要な金額は10,000千円×1.2190=12,190千円になります。

その額を5%で複利運用しながら10年間で毎年一定額ずつ積み立て貯金するには(そんなうまい話があるかなと思いながらも…)毎年いくらずつ積み立てればいいのか? 毎年の額なので、減債基金か資本回収、積み立てなので減債基金係数を使うことになります。減債基金出番多い!

12,190千円×0.0795=969.105千円

答えは969千円です。

問1 6つの係数 2023年1月学科試験|FP1級ドットコム (fp1-siken.com)

2022年9月の問題

65歳から85歳になるまでの20年間、毎年800千円を受け取る場合、55歳から65歳までの10年間の毎年の積立額として、次のうち最も適切なものはどれか。なお、積立期間の運用利率(複利)を2%、65歳以後の運用利率(複利)を1%とし、…

これは2023年9月と同じパターンですね。あれ、違うか? いや、一緒ですね。

800千円×年金現価係数

1の答え×減債基金係数

2022年1月の問題

Aさん(45歳)は、65歳から10年間にわたって毎年1,000千円を受け取るために、65歳までの20年間、年金原資を毎年均等に積み立てることを考えている。この場合、…積立期間および取崩期間中の運用利回り(複利)は年3%とし…

これも同じパターン。

1,000千円×年金現価係数

1の答え×減債基金係数

ワンパターン攻撃には「てめーのパンチはもう見切った」と言ってあげましょう。

2019年9月の問題

Aさんは、15年間にわたって毎年500千円を受け取るために、65歳までの20年間、年金原資を毎年均等に積み立てることを考えている。毎年の積立額として、次のうち最も適切なものはどれか。

ふ、てめーのパンチはもう見切った!

500千円×年金現価係数

1の答え×減債基金係数

2018年9月の問題

Aさん(45歳)は、65歳から15年間にわたって毎年600千円を受け取るために、65歳までの20年間、年金原資を毎年均等に積み立てることを考えている。

バカめ、てめーのパンチはもう見切った!

600千円×年金現価係数

1の答え×減債基金係数

マジか? こんなワンパターンでいいのか?

2018年1月の問題

これは伝説の問題。問題集にも必ず載っています。

3,000万円を年3%で複利運用しながら20年間、毎年120万円ずつ取り崩した場合、20年後に残っている金額として、次のうち最も適切なものはどれか。

パターン変わった!

ただ、120万円ずつ20年間続けて取り崩した時の「現在必要な額」は、年金現価係数ですね。

な…無い!😂

年金現価係数がありません。

ここで慌てない、全て手計算で20年分やるのものひとつの方法ですが、

ここでは模範解答どおりのスマートなやり方を説明します。

図の右側からまず始めます。毎年120万円ずつ取り崩すのに必要な「現在の金額」は年金現価係数を使うのですが、無いから、そのペアである「資本回収係数」の逆数を使います。逆数ということは1/資本回収係数なので、資本回収係数で割ればいいのです。

120万円/0.0672=17,857,142円

つまり、最初の3000万円のうち、取り崩しに使われるのはこの1785万円なので、残りの金額12,142,858円はそのまま運用されます。

1214.2万円を複利運用すると20年後いくらになるかは「終価係数=1.8061」を使います。

12,142,857×1.8061=21,931,214円

2193万円が答えでした。

2014年1月の問題

これはまた、過去最強に計算量の多い問題です。4問でているようなものです。

ひとつずつ行きます、しょうがないです。😅

毎年8,000千円を25年間積み立てると、終わりの価格はいくらか?

⇒年金終価係数を使って、8,000千円×36.4593=29,167,440円 ⭕20年後に1000万円貯めたい場合、毎年いくらずつ積み立てるか?

⇒減債基金係数を使って、10,000千円×0.0372=372,000円 ⭕毎年150万円受け取る場合、現在必要な金額は?

⇒年金現価係数を使って1,500千円×8.5302=12,795,300円 ⭕2000万円を15年間にわたり取り崩す、毎年の受取額を求めるのは資本回収係数です。

⇒20,000千円×0.0838=1,676,000円 ❌

というわけで4番が間違い!

うーんすごい計算量でした。😅

CFPの試験問題

最後にCFPの試験問題を一つ紹介します。FPの基礎編のように係数を2回ではなく、5回くらい使う問題なので、とても複雑ですが、問題文どおりにお金の流れを組み立てることができたら、その流れに沿って一つ一つ係数を使っていけば大丈夫です。

問題文(問題7)⇒2023_01_CFP03_q_w.pdf (jafp.or.jp)

会社員のAさんは、2036年3月末に定年退職する予定である。Aさんは退職後の生活資金を準備するため、2024年4月1日から資産運用を開始する。退職後は蓄えた資金と退職一時金を複利運用しながら、30年間にわたり毎年3月末に一定金額を取り崩して受け取るほか、住宅のリフォーム費用に充てたいと考えている。以下の<条件>に基づく場合、2024年4月からの7年間において毎年3月末に積み立てるべき一定金額(最少額)として、正しいものはどれか。

慣れていないと問題の意味がなかなかわからないと思います、長くて複雑です。

登場人物(お金)を整理すると、

退職時に必要なお金

生活資金(毎年60万円ずつ30年間、1%で運用)

リフォーム費(5年後に400万円、1%で運用

退職時に用意できるお金

500万円を12年間運用して得られる額

退職金(1000万円)

積み立てで作るお金

最初の7年間は一定額を積み立てながら1%で複利運用

(これを知りたい↑)そのお金をその後5年間、2%で運用(積立金②)

手数が多いけど、一つ一ついきます。

1-1 生活資金

1%で複利運用しながら、毎年60万円ずつ30年間取り崩すために必要な現時点での金額は、「年金現価係数」を使って求めます。

60万円×25.808=1548.48万円

1-2 リフォーム費用

退職時から5年後に400万円必要になる場合、現時点で必要な金額は「現価係数」を使って求めます。

400万円×0.951=380.4万円

以上により、1548.88+380.4=1928.88万円が退職時に最低必要なお金となります。時系列が大事です。退職時(2036年…今から12年後)に必要なお金です。

次に、退職時に用意できるお金の計算です。これも時系列が大事です、退職時に用意できるお金には3種類あります。

2-1 500万円を運用した結果の金額

2-2 退職金1000万円

2-3 積み立ててなんとかするお金(←これが求めたい!)

2-1 500万円を運用したお金

500万円を12年間、1.5%で複利運用してできる結果の金額は「終価係数」を使って求めます。

500万円×1.196=598万円

2-2 退職金1000万円

これは計算不要、退職時にもらえます。1000万円

2-3 積み立てるお金

これまでの計算結果から、ここに必要な額は算出できます。退職時に必要なお金(1928.88万円)のうち、500万円を運用してできる598万円と退職金1000万円はすでに計算できているので、残りの330.88万円をここで用意しないといけません。

このお金は2段構えで準備するそうです。

最初の7年間は1%で複利運用しながら一定額ずつ積み立て

その後5年間は2%で複利運用(積み立てしない)

2から逆算していくと、まず330.88万円が欲しい時に必要な元本を求めるためには「現価係数」を使います。

積立金①:330.88×0.906=299.77728万円

⇒円未満四捨五入2,997,773円

次に、その額2,997,773円を作るために、1%で複利運用しながら7年間積み立てると、毎年いくら積み立てたらいいかを求めるためには「減債基金係数」を使います。

2,997,773×0.139=416,690.447円

万円未満を切り上げして 42万円

なんと、現価係数を2回、終価係数、年金現価係数、減債基金係数と、計5回も係数を使ってようやく答えが求まりました。お疲れさまでした。

まとめ

最後まで読んでいただいたあなたは、もはや6つの係数は恐れることはありません。どんなパターンがきてもドンと来いです。

まず大前提として、係数はペアで考えます。

終価/現価:まとまった額をそのまま運用するペア

年金終価/減債基金:積み立てるペア

年金現価/資本回収:取り崩すペア

ペアの係数は、それぞれが逆数の関係になっています。片方が分からないときは、もう片方で割ればだいたい同じ結果が得られます。

具体的な見分け方は次のとおりです。

問題文中から「①与えられている金額」を探します。

「②求めたい金額」は何かを考えます、求めたい金額は?

終わりの価格⇒終価係数か年金終価係数

積み立てなら⇒年金終価係数

現在必要な価格⇒現価係数か年金現価係数

取り崩しなら⇒年金現価係数

毎年いくらずつか?⇒減債基金か資本回収

積み立てなら⇒減債基金係数

取り崩し(もしくは返済)なら⇒資本回収係数

名前は必ずしも覚えなくてもいいけど、覚えた方が早いです。私は覚える派です。そして、名前を覚える時は「金融機関の人の立場にたって名前をつける」と考えましょう。

終価とか現価とかつくのはイメージでわかると思います。「何を求めるか」が名前になっています。

名前を覚えにくいのは終価とか現価がつかないやつです。

減債基金係数:金融機関が「社債」を発行し、投資家から資金を集めています。つまり借金があります。数年後にはそれを一括で返済(減債)しないといけないことが決まっています。そのために毎年コツコツ、基金として積み立てるというイメージです。

資本回収係数:金融機関が民間に資金を貸し出します。それを毎年一定額ずつ(元利均等で)取り立てるイメージです。私たちの立場から考えると「返済」ですが金融機関の立場でいうと「回収」という言葉になります。

6つの係数が得意分野になる人が一人でも現れてくれたら、私としてこんなに嬉しいことはありません。「難しくて長いけど、なんかわかりそう」と少しでも感じていただけたら、ぜひ参考にしてみてください。

それではまた、FP~(@^^)/~~~

この記事が気に入ったらサポートをしてみませんか?