DeFi入門

おはようございます。😊

今日はDeFi入門ということで、DeFiとはなんぞやというところのお話をします。

少し自己紹介すると、僕は去年まで、ビットコインとか仮想通貨のことは全く知らなかったし、興味もありませんでした。

それがコロナの影響で時間ができて、YouTubeをよく見るようになり、中田さんのYouTube大学を見て投資に目覚め、バフェット太郎の投資チャンネルを見てビットコインに興味をもち、イケハヤ大学の動画を見てDeFiを知りました。

DeFiを知ったのは2021年の2月のこと、ほんとについ最近です。

それが今では、海外のものも含めDeFi関連の10以上のコミュニティに参加し、参加者とのコミュニケーションをとり、情報を発信する側にまでなることができました。

特に日本ではまだまだ知られていなくて、書店に本も並んでいないし、そもそも日本語のDeFiの本が出ていません。

下の図は楽天ブックスで「DeFi」を検索した結果です。僕が探そうとしているDeFiはこんなんじゃないです、きっとみなさんがDeFiについて調べたくても、求めている情報、特に日本語の情報はなかなか見つからないでしょう。

そこで、僕がこれまで調べて学んでわかった「DeFi」について、みなさんにお話していきたいと思います。

DeFiとは

ひとくちで説明すると、DeFiとは、僕たちのような個人でも、銀行など金融会社側の立場にたつことができるしくみです。

銀行側の立場にたてる、と言われてもピンとこないかもしれません。これからわかるように説明しますので、少し長くなりますがお付き合いください。

記事内で、少し小さめの文字の段落は補助的な情報です。細かい計算が多いので、数字の苦手な方は読み飛ばしてOKです。

ちりつもで莫大な手数料収入

現在、僕たちは銀行やカード会社などの機能に頼って生活しています。

給料が銀行の口座に振り込まれて、生活に必要なお金をATMで引き出し、公共料金や電気・ガス料金の支払い、ネットショッピングなど、銀行振込やカード払いでお金のやり取りをしています。

そしてそのたびに銀行やカード会社に手数料を払っています。

「Amazonで買い物したら手数料無料だよ」

「大丈夫、私はネット銀行で振込手数料無料だから」

そうですね、でも手数料が無料だというのはまちがいで、自分が払っていなければお店が払ったり、見えないけど間接的に自分が払っていたり、必ず誰かがその手数料を払っているのです。

だって考えてみてください、インターネット決済や銀行ATMなどのシステムにはめちゃコストがかかっていて、それを支えているのはお店が払うシステム利用料だったり、我々の預金なんですから。

「手数料収入」…この夢のような響き、薄く広く誰にも気づかれないように莫大な量の小銭を集める、銀行やカード会社など資金力のある会社はこれをやっているのです。

仮に、日本国民が平均で月に2回銀行振込を利用し、カードで1万円買い物をすると仮定しましょうか。

・振込が1回150円として月に300円

・カード利用料が3%として月に300円

・合計600円/月

です、日本の人口を1億3000万人としたら、月に約8000億円、年間約10兆円、これが僕たちが気づかないうちに支払っている莫大な量の小銭の金額です。

貸す側と借りる側の不平等

銀行は預金として僕たちからお金を広く集め、有利な投資先に投資します。それにより数%から数十%の利益を得ます。

一方、僕たちが預入利子として得られるのは0.001%から0.1%です。

「もし、僕らが手数料収入を得ることができたら?」

「もし、安全に他人にお金を貸すことができたら?」

これを実現可能にするのがDeFiです。

もし、僕らが手数料収入を得ることができたら?

具体的には、銀行の代わりにAMMというコンピュータプログラムで自動化されたシステムがあって、そこにある資金プールに僕たちのような小口投資家が少しずつ資金を提供します。

プログラムに乗せる必要があるため、資金にはプログラム可能な仮想通貨を使います。

その資金プールを利用して、利用者がお金を両替することができます。

その手数料はAMMによって自動的に収集され、資金を提供した投資家に報酬として分配されます。

既存の銀行の為替手数料が1回2%程度なのに対して、

AMMの両替手数料の相場は、1回0.2%~0.3%、すごく安いんです。

それでも投資家への報酬は、年利10%以上を配布することができます。

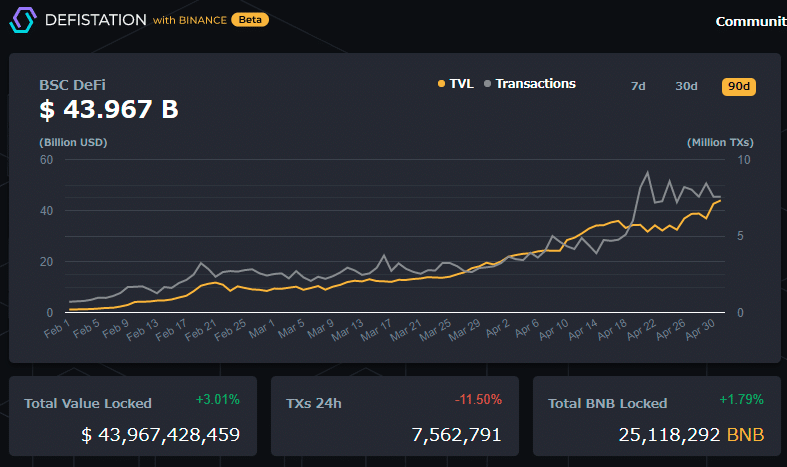

資金プールの大きさ(TVL)は、BSC DeFiというところで今日現在43.967 Billionドル=43,967,000,000ドル。

BSCの最大DEXであるPancakeSwapのTVLは14,400 Millionドル、2021年4月の取引額は1日あたり2,600Millionドル(参考記事)、その0.25%=6.5 Millionドルが1日の手数料収入で、これが資金の提供者に配布されます。

1日あたり預けた額の0.045%が配布され、年利換算すると16.5%という計算になります。

もし、安全に他人にお金を貸すことができたら?

また、AMMには同じように資金プールを利用して、投資家がお金をプールに預け入れ、利用者がお金を借りられるサービスがあります。

貸し倒れすることがないよう、借金には担保が必要です。万一借金が限度額を超えたら、AMMが自動的に清算し、資金提供者には損失が発生することはありません。

既存の銀行の預金利子は、年利0.001%から0.1%程度なのに対して、

AMMの預金利子の相場は、ドル連動型コインで年利5%~10%程度です。

人件費やシステム初期費用などがここまで革命的に節約できると、既存の銀行と同程度の高い利益を、個人でも得ることができるのです。

※もっともっと高い金利のプロジェクトもありますが、それはまた後ほど。

DeFiのメリット

・低コスト

⇒窓口(人件費)、ATM(機器費)が不要なので低コストです。

・高い利益率

⇒銀行やカード会社を経由しないので、そのぶん利益率を高く設定できます

・トラストレス

⇒不正ができないしくみのため、個人間の信頼がなくても取引ができます。

・国や制度に依存しない

⇒金融危機の国でもDeFiは使えます。管理の権限が世界中に分散化しているため「世界中の人々が全員一致して止めようとしない限り」誰もネットワークを止めることはできません。

DeFiのデメリット

・自己責任

⇒パスワードなくしたら二度と誰にもお金は引き出せません。操作ミスも同じです。

・決済に時間がかかる

⇒例えばビットコインネットワークは送金に30分程度かかります。

まとめ

DeFiは金融のやり方を根底から変える、革命的な金融システムです。

一方、自分の責任が重くなり、金融機関が守ってくれなくなるなど、これまでの金融に慣れていた人にとっては、困ることやトラブルも多発するでしょう。

これまでの金融の良い面というのも、改めて理解されるかもしれません。

インターネットが普及しきった今でも、一切インターネットはできない、触らない人が一定数いるのと同じで、でも社会全体としては影響を受けざるを得ない状況に、20年後、30年後はなっているのかなと思います。

この革命的な金融、時代の変わり目に立っている感覚、ワクワクしませんか?

僕は、毎日が新しいことの連続で、ほんとうに人生が変わりました。毎日が楽しくてしょうがありません。

自分もやってみたい、始めたいという方は、こちらを参考にしてください。

⇒DeFiの始め方 #01

⇒DeFiの始め方 #02 1万円から始めよう

⇒DeFiの始め方マガジン

僕が始めたきっかけの、イケハヤ先生のメルマガ講座も張っておきます。じっくり学ぶにはここが一番おすすめです。

⇒【日本最大級】「仮想通貨&DeFiが学べる無料メール講座」を始めました。

Kindleで出版したので、ぜひ読んでみてください⇒「DeFiの始め方」

今日のnoteが参考になればうれしいです。💕

それではまた、DeFi~(@^^)/~~~

この記事が気に入ったらサポートをしてみませんか?