「一杯のかけそば」に学ぶ保険の大切さ

おはようございます。🐤

昭和の美談として有名な「一杯のかけそば」というお話があります。今日はこのお話にからめて保険の大切さをお話していきたいなと思います。

あらすじ

ある年の大晦日の晩、閉店間際のおそば屋さんに貧しそうなお母さんと小学生くらいの2人の子の3人連れのお客さんがやってくる。母親はおずおずと「3人でかけそば1杯なのですが、よろしいですか?」

そば屋のご主人は母子を思い、黙って1.5人前のそばを出した。母子は一杯のかけそばを「美味しいねえ」と喜んで食べた。

次の年の大晦日も、その次の年の大晦日も、母子はかけそばを食べに来た。この家族の父親は8人を巻き込む交通事故を起こし、自分は亡くなり、借金を残した。母は苦労したが月5万円ずつ返済し、3年で借金を返し終わったとのこと。

十年くらいたって、大きくなった子どもたちが母を連れてそば屋を訪れ、3杯のかけそばを注文したという。

改めて聞くと、なんでこんなお話が流行るの? 泣ける? と思えてしまいますが、1989年の当時はバブル景気の真っただ中で、こんな素朴なお話がとても美談だと話題になり、なぜか国会で全文が読まれて議員たちが涙したとかなんとかで、とにかく日本中で一杯のかけそばブームが巻き起こったのです。

保険の大切さ

さて、FPの私がこのお話を見て思ったのは、保険はどうしていたんだろう? ということです。交通事故で亡くなったとのことだけど、お母さんが借金を背負ったということはおそらくお父さんの業務上の事故ではなかったのでしょう。マイカーだったと考えるのが自然です。

この物語の舞台は1972年の北海道ということで、急速にマイカーが普及していた頃とはいえ、まだ日本国内でマイカーを持っている人は10人に1人くらい、この家族は早い方だったと思います。

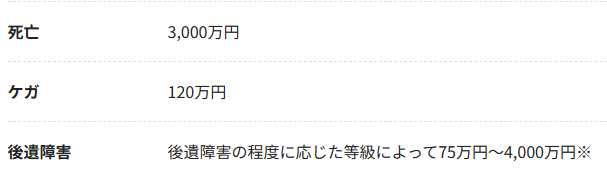

自賠責保険はすでに1955年から開始していて、1970年代には現在の自動車保険とほぼ同じ枠組みの商品が販売されていました。現在の主流は対人・対物無制限、このお話の被害額はいくらくらいだったのかと予想すると、毎月5万円の借金が3年で返済できるというのだから、およそ180万円くらいと推測できます。

任意保険に入っていれば十分にカバーできているはずの額なので、おそらく何かの理由で入っていなかったんでしょうね。悔やまれます。

1972年当時は大卒初任給が4.7万円、現在の約1/4だとして現在の価格に換算すると720万円の借金をかかえ、毎月20万円を返済していたことになります。高額ですが、このお母さんは会社員で、お兄ちゃんは新聞配達をしていたとのことでなんとか苦労をしながら返したのですね。

自動車保険は無制限

まず悔やまれることの一つ目は自動車保険に入っていなかったことです。8人に対して180万円というのは何なのかはよくわかりませんが、自賠責には入っているはずなので、相手の命や障害に関する賠償責任ではなく、物損による賠償責任だと思われます。当時のサニーやカローラがおよそ70万円~100万円くらいだったので、そんなものでしょう。

私は基本的には保険不要派ですが、自動車保険だけは入っています。

なぜなら、自賠責保険(強制加入)だけでは、相手の命と障害くらいしか保障がなく、物損は一切保障されないからです。

対人・対物のみで、搭乗者傷害や車両保険はつけていません。対人と対物をつけないと、事故の相手がお医者さんなどの高給取りの人だったり、車が高級車だったりすると、数千万円から数億円の請求をされることがあるからです。

もちろん、事故が起こらないように安全運転をするのですが、まさに保険です。相手が偶然お医者さんというリスクは存在するので、そのリスクを避けるために必要な費用です。

子ども2人いるなら生命保険(掛け捨て)

あと、私自身は生命保険をほぼかけていませんし、このお話でも、この時代には珍しくお母さんが会社員なので生命保険が必要なのか微妙なところですが、もしかしたら2000円くらいの掛け捨ての生命保険か県民共済にでも入っていたら良かったのかもしれません。

お父さんが会社員だったとすると、遺族年金でおよそ15万円/月の収入は見込めますし、会社からの退職金も出るでしょう。それに加えて掛け捨ての生命保険に加入していたら約1300円で1000万円の保障ができます。

遺族基礎年金=777,800+223,800×2

遺族厚生年金=標準報酬月額×300か月×5.481/1000=約500,000

合計:約172万円/年(平均標準報酬月額30万円の場合)

この1000万円は子どもの教育費への補填として役立ちますし、収入の補填にもなります。掛け捨てにどうしても抵抗があるなら貯蓄性の学資保険に入るのも一案ですし、何かしら自分に万一のことがあるリスクには備えておくべきでした。

もちろん、小学生の子どもがいるということは勤続10年は過ぎているでしょうから、一定の貯金がすでにあるならその分の保険は削減してもOKです。

そして、最近では保険不要論が声高にうたわれることも多くなってきましたが、保険がすべて悪というわけではありません。例えば養老保険とか、ドル建ての終身保険などの貯蓄性の保険については、ほぼ貯金=資産といえますし、預金では1000万円までしか保証されないけど、保険だとそれを超えて保障されます。何より、自動引き落としなどで口座から残高が消えてくれると、意識せずに貯金ができるという利点もあります。年末調整では生命保険料控除のネタにもなり、税金が減らせます。

知識と計画実行力と勢いがあれば資産形成のうえで鬼に金棒です。

ライフプランにはFPの知識が役立ちます

というわけで、この家族を見て私たちが学ぶべきは、保険、つまりリスクマネジメントの大切さです。

人生において、いつどれだけ支出が必要なのか、それに備えるためにはどうすればいいのか、一家の稼ぎ頭に万一のことが起こるリスクへの対応は、など、どんなことが起こっても計画的にフラットに過ごすためにはFPの知識がほんとうに役立ちます。

ライフプランをたてるにあたっては、FPに相談するのもいいですし、変に保険を勧められるのが嫌なら自分で3級程度のFP本を買って読むだけでも十分に役立ちます。FPの"資格"をとっても一切仕事には役立ちませんが、FPの"知識"を身につけることは人生においてめちゃくちゃ役に立ちます。

まとめ

というわけで結論です。

・自動車保険は無制限が必須

・子どもいるなら学費を考えて、学資保険か掛け捨て生命保険に加入する

・リスクは保険で軽減できる(保険にリスクを負担させる)

あとは過剰にならないように、社会保険の収入を考えたり、万一の時に残された妻(夫)や子がそれぞれ頑張ることは前提として、自分の家族にあった計画をたてることが大事なのだと思います。

というわけで、一杯のかけそばの事例に学ぶ、保険の大事さのお話でした。今日のお話が役にたったと思ったらぜひいいねやフォローをお願いいたします。私は今年FP1級の試験を受けます。合格の暁にはみなさんへの恩返しとしてブログでのお金の授業や情報提供を継続していきたいと思いますので、応援をよろしくお願いします。FP受験生の方は一緒に頑張りましょう。

それではまた、FP~(@^^)/~~~

追記:この家族は貧乏だったのか?

ゆみりんさんからコメントいただき、改めてこの家族の状況について考えてみました。この家族は貧乏だという設定だったんですけど、本当のところはどうだったんでしょうか。

まずはマイカー疑惑。原文(?)に書かれている内容は「交通事故」ということだし、マイカーで事故とは書かれていません。なので、もしかしたら自動車事故ではなく自転車などでの交通事故の可能性もある気がしてきました。つまりマイカーはもっていなかったかもしれない。お父さんが自転車で相手は(180万円という損失額から考えて)自動車なのに過失割合が自転車の方が高いということは、よっぽどの交通違反をしてしまったのかもしれない。ほんとうは貧乏だったのかもしれない。

次に共働き疑惑。文中にはお母さんが会社で働いていたという表現があるので、夫婦共働きと思いましたが、考えたらお父さんが亡くなってから専業主婦だったお母さんが再就職して働きだした可能性は十分にあることに気がつきました。子どもの年齢から考えるとかなりのブランクで、当時の社会情勢から考えて中高齢女性が再就職で正社員は難しいかと思ってたけど、がんばって再就職できたのかもしれない。つまり、もともとはお父さんの収入だけの低所得世帯だったのかもしれない。ほんとうに貧乏だったのかもしれない。

社会現象になった『一杯のかけそば』を振り返る=Sobapedia= | SOBAUCHI 楽常 (rakujyo.com)

「事故の前のこの家族」はどんな暮らしをしていたのか。上記の文には手掛かりは少ないですが、6才と10才の男の子で、真新しいトレーニングウェアと、季節外れのチェックの半コートという描写、そして大晦日の北海道(時計台横丁というから札幌=都会であろう)

この薄着さ加減が貧乏を連想させるのと、1杯150円のかけそばを3人で分け合って食べる様子、そしてそれを年に一度の贅沢だと考えている空気、貧乏をこれでもかと押し付けてくるのですが、私にはちょっと不自然すぎて印象操作とさえ思えてしまいます。

まず、当時としても一杯150円のそばは高くありません。物価が4倍として現代の価値になおすと600円です。年に一度3人で150円の贅沢をする家族が、月に5万円返済しているというバランス感覚は異常です。現代で言うと月20万円を返済しながら、年に一度そば屋で3人で一杯のかけそば(600円)を食べるイメージです。いや、ワンオーダー制ちゃうんか? 閉店間際だけでも迷惑だのに。そして、日常は北海道の美味しい野菜と牛乳とお米を食べているだろうに、年1回のそば屋はそんなに嬉しい贅沢か? 作文を書くほどに?

そしてお兄ちゃんに新聞配達をさせておいて、そしておそらくはその収入を返済にあてておいて、いまさらお店で調理場まで聞こえるくらいの声で「実はね、5万円を払い続けていたの」じゃないでしょう。実はねって君。

新聞配達のお金からもう300円だしてあげてよ。3人前食べさせてあげてよ。それかスーパーでそば3つ買って家で食べてよ。想像上の貧乏が過ぎるんじゃないの?

そんなこんなで、返済し終えたはずなのに3年目以降はパッタリ来なくなったり、何度か来ただけの一般客の分際で10年前のことを覚えてもらってることを前提にドヤ顔で自己紹介したり、今は十分金持ってるなら恩返しに天ぷらそばとか単価の高いもの注文すればいいのに一番安いかけそば注文したり、そもそもそば屋さんに憧れてそば屋さんになりたいって言ってたくせに資本主義の申し子みたいな職に揃ってついてたり、この家族の自己中心的すぎる行動は私から見てツッコミどころ満載なので、どうにも感情移入しにくいし、冒頭のような邪推(ほんとうは夫婦共働きの裕福な中流家庭で、マイカーをもっていた)も生まれてしまうのです。

そして日本にはそば屋で贅沢という文化はあったのか? 貧乏人の贅沢はうなぎか焼肉が相場じゃなかったのか? 結局この家族は裕福なんですよ。セレブがグランピングする感覚で、日常は飽食だから年一回くらいは素朴にそばを食べたい、私の中ではそう結論つけられているのです。

この記事が気に入ったらサポートをしてみませんか?