2023年7月7日~10日 決算短信ハイライト 安川電機(6506)など

いよいよ安川電機決算が始まり、決算シーズンの到来の前触れを感じる季節となりました。

これから2月決算銘柄が大詰めを迎え、月末には3月決算銘柄の1Q決算が続々と発表されてまいります。更新頻度が増えてくる時期ですので、是非メンバーシップ加入いただけますと幸甚に存じます!

今回は7月7日~10日までの銘柄をピックアップしていきます。

6506 安川電機

7453 良品計画

3141 ウエルシアホールディングス

3349 コスモス薬品

何卒宜しくお願い致します!

7月7日

安川電機(6506)

決算短信&決算説明会資料

1Q決算印象はニュートラル。

①受注高が見た目はいいが、本質的にはよくない。

1Q受注高は1372億円となりました。

YoY18%減、QoQ8%増となりました。背景にあるのはロボットのところで韓国・中国の塗装ロボットがよかった模様です。

少なくとも受注は底打ちからの反転に向かうフェーズとなりそうですが、問題は1600億レベルへの回帰と、それ以上へのV字回復です。

中国の景況感がイマイチというのは既に騒がれていますから、それを思うといい受注動向だったと思います。

しかし、大口受注やスポットの受注が多い結果そうなっただけであり、EV向けロボットが出遅れ、中国の回復の遅れは受注の見た目以上に深刻のようです。

②通期営業利益ガイダンスはかなりアグレッシブで下方修正リスク残す

1Q営業利益の進捗率は23.5%とやや低進捗です。

受注は確かに回復の兆しが見えているものの、今期の営業利益は余りにもアグレッシブで増益確保が難しそう。下方修正リスクを残しました。

為替の円安メリットはあるが、その分の下駄をはいて解決できるかどうかには注目です。

今後の注目点は引き続き、中国市場と北米市場の回復です。

あくまで後ずれしているだけで、いつか来る回復を織り込んでいる今の株価をネガティブに陥れるほどではないと思いますが、弱い受注を市場がどう消化するかは注目したいと思います。

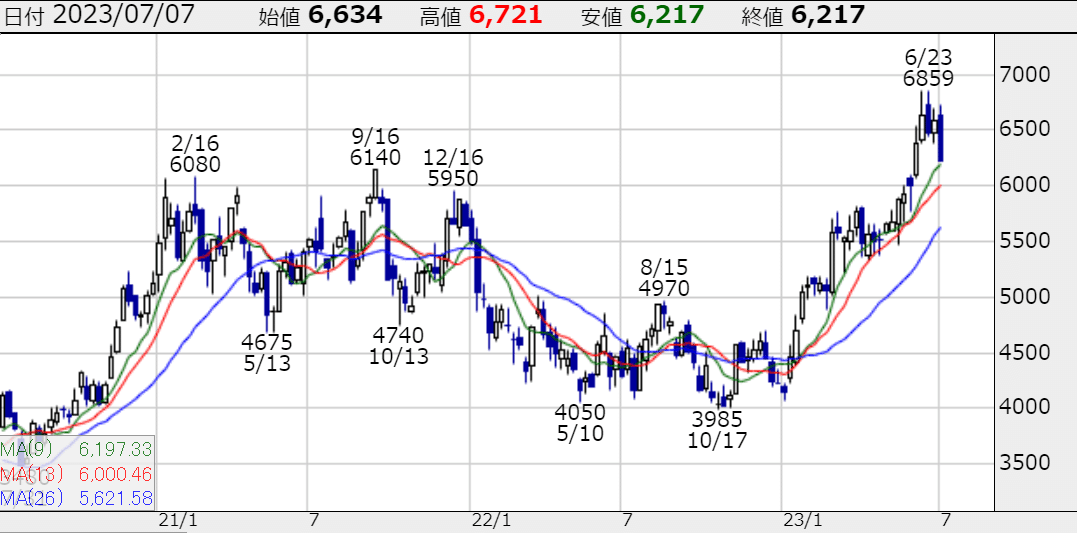

③株価は最高値圏をさまよう

正直、中国の回復の遅れで株価が一旦落ちるとは思ってません。1Qや2Q遅れたって、次はどうせ回復なんだから、足元弱くたって先回りで株は買い。むしろ出遅れで売られるようなことがあれば買いというスタンスで問題ないと思います。

そのため、上記ネガティブなことを書きましたが、実際売られれば買いだと思ってます。

バリュエーションをどこに設定するかは難しい局面で、全体相場急騰かつ、機械セクターの中でも特に買われている銘柄であるがためにより、しっかりとした押し目を待ってからエントリーしたい。

ファナックやハーモニック・ドライブ・システムズに対するインプリは、1Q決算慎重な見方を強める内容でした。安川ほど見た目はよくないかもということです。

良品計画(7453)

決算短信

決算説明会資料

データブック

月次概況

3Q決算印象はポジティブ!

①営業総利益率が大幅に改善したことがポジティブ!

今回営業総利益率が2.1%改善とありますが、この改善幅はポジティブサプライズといってもいいかもしれません。

連結営業利益率は8.1%にまで改善しております。

ちなみに前回発表時は4%を切るところまで悪化しており、このままじゃ良品計画沈没だといわんばかりの状況でした。それが過去の2022年や2020年並みにまでとりあえず戻ってきました。

背景にあるのは、中国事業のところが改善に向かって行ったとのことで、国内の月次ではやや追えないところでサプライズ感もあったと思います。

これにより、営業利益がYoY2.1倍の125億円となり、サプライズとなりました。

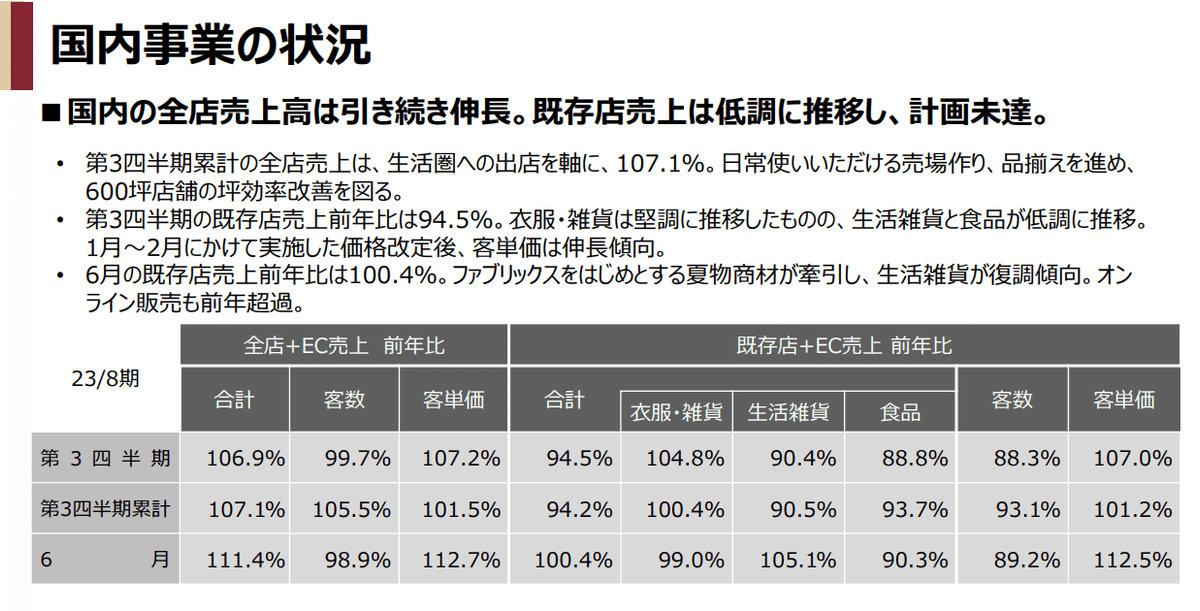

②国内の既存店売上高の回復基調は引き続き弱い

国内の全店売上は7.1%増となるものの、既存店売上高は5.5%減となっており、店舗拡大に伴って、売上は伸びるものの、生活雑貨関連の底打ちが見られない展開となっております。

既存店5.5%減の内訳は、衣服雑貨4.8%増、生活雑貨9.8%減、食品11.2%減となっております。

衣服雑貨については記載の意通り、価格改定効果が効いてきており、単純に値上げが受け入れられた模様。

今後の注目点は引き続き国内の生活雑貨の既存店が回復すること。

以前から指摘している通り、堂前社長の体制に変わって、商品入れ替えによる粗利率改善が急務です。

ダイソーやニトリとの差別化が難しくなっている中、今回ココがポジティブだったわけではありませんので、ここから入替による利益改善効果が見られれば、本格的な良品計画の復活となりそうです。

③株価は底打ちの第一歩となりうるのか?

ポジティブサプライズなので株価は上昇すると思います。PTSも上で反応しています。

営業利益の伸びを見れば明らかなのですが、株価はしばらくすると失速すると思います。

中国や欧州のマーケットにおける拡大は期待が高いのは間違いありませんが、今良品計画の株価を押し下げているのは国内の利益率の悪化です。そこは変わらず、期待していなかったところで今回上振れただけ。

根本治療が出来たわけではないからです。ただ、海外もうまくいき、国内の問題も解決すれば一気に株価が見直される可能性があります。

今回の決算では見えていない国内の復活の足音はまだ聞こえないが、聞こえ出す前にはエントリーしておきたい銘柄です。

7月10日

ウエルシアホールディングス(3141)

決算短信

決算説明会資料

1Q決算印象はネガティブ。

①実績は売上利益ともに厳しい発進

ドラッグストア各社に言えることではありますが、リオープニングやインバウンドの期待値もあり、少しずつ復活の兆しが見えてきたような雰囲気があり、株価も上がってましたし、先日のツルハやスギの決算を見てドラッグイイじゃん!となっていたところからすれば、ウエルシアはきっついという印象です。

1Q営業利益は計画の86億円から大幅未達の74億円となりました。

ウエルシアは1Qごとにしっかりと計画値を出す会社で、開示はいいのですが、開示が良すぎて決算の悪さが非常に際立ちます。

背景にあるのがコロナ関連特需の剥落。

各ドラッグに言えますが、例えば風邪薬とか検査薬って結構利益率が高かったため、今足元のコロナリスク後退で、粗利が悪化した点がネガティブ。

売上総利益率が29.9%の計画に対して、29.4%の着地。ここで営業利益が15.39億未達なので、ほぼほぼ説明できます。

②国内既存店はほぼ計画値通り

既存店売上高は比較的4%増ペースで来ていて、ここはそこまで悪くありません。

花粉症関連が好調とのことで、これは各ドラッグもそうであったとおり、利益率を押し上げる要因となります。

ちなみにこれを見ると何となく、利益率がいい商品が医薬品であることがわかると思います。

MIXの悪化が今回見えた決算ということで、他のドラッグ対比でも弱さが目立ちました。

③株価は戻りを試していたが出鼻をくじかれる内容

これじゃちょっと株価は失望になると思います。

ウエルシアは利益率が悪化してますが、利益率がしっかりとれているドラッグストア関連株はたくさんあります。

ここを選ぶ理由がなくなってしまった印象です。

今後は既存店もそうですが、粗利改善の兆しが見えてくるかが重要で、株価位置は安いので、見直されるタイミングを見極めるフェーズ。

急落した局面で買いに行く必要はなさそうです。

コスモス薬品(3349)

決算短信

本決算印象はニュートラル。

①実績はなんとか増益を作り上げるカタチ

4Q営業利益は0.8%増の79億61百万円で会社ガイダンス300億円をぴったりと守り通した形です。

他のドラッグ同様、電気代上昇、人件費高騰と費用面で苦しい中、粗利を0.35%程度と微妙に改善をすることで営業利益率もなんとか改善。なんとか形を作った印象です。

品目別内訳をみても、医薬品や化粧品雑貨等の比率はあまり変わっておらず、店舗拡大に伴って全体的に、まんべんなく売り上げを伸ばした印象です。

②2024年5月期のガイダンスがかなり保守的

コスモス薬品あるあるなのですが、やはり計画値はかなり保守的です。

減益とは言わないが、増益とも言えません!みたいな。

最低目標だと思うので期中の上振れに注目です。

しかしながら、コスモス薬品はドラッグストアの中でもディスカウントストアの色が濃くて、最近の値上げラッシュの中で、価格転嫁ができていないことが大きく影響しております。

会社としては値上げするより、昨今のインフレによる消費者の節約志向というニーズをしっかりとらえ、プレゼンスを向上したいという考え方なので、トップラインは取れても、利益率を上げるのには苦労しそうです。

一方、既存店売上高は6月分も発表されていますが、8.6%増と好調です。

売上が利益へとしっかりつながる瞬間を見極めたいところです。

③株価は既に出直りを評価するフェーズへ

今回の決算は決して、サプライズ感はなく、昨今の株価上昇を支える内容ではありませんでしたが、他のドラッグと違う戦略で成長していける会社としては評価できると思います。

一方、今期は利益率で苦しい時間は続くと思われ、素直にこの上昇が続くとは言いにくい。

利益率悪化などで利益が吹っ飛ぶ可能性もあるので、注意しながらではありますが、安いところではロングタームで評価したい銘柄です。

今回決算リアクションは特になし。

ここから先は

この記事が気に入ったらサポートをしてみませんか?