2022年10月25日 決算短信ハイライト シマノ(7309) など

注目決算をnoteにまとめております!

決算シーズンはほぼ毎日アップデートしていこうと思っております!

速報で確認するもよし、次回の決算の前に、おさらいするもよし、是非ご活用くださいませ!!

本日は10月25日分です。

宜しくお願い致します。

オービック(4684)

決算短信

https://www.obic.co.jp/ir/assets/pdf/562q.pdf

決算説明会資料

一日遅れアップ

2Q決算印象はノーサプライズの範囲も高進捗。

2Qまでの進捗率はガイダンス596億円に対して307億円。

4QがQoQ減益になることが多い傾向がありますので、50%を超えた進捗で違和感はありません。

説明会資料は10月26日アップなので、なんともですが、やはり営業利益率はすばらしい。

本決算時の営業利益率が60.5%。

23年3月期1Q決算時は62.5%

今回の23年3月期2Q決算は62.7%

どんどん営業利益率がよくなっていくところがオービックの魅力です。

素晴らしいの一言。

ちなみに通期ガイダンスは60.5%で組まれています。

1Q2Qまでの進捗を見れば、通期は上振れそうな勢い。

ただオービックの特性上上方修正をほとんど見たことがないので、結果上振れて着地しましたという形で終わる気がします。

システムインテグレーション事業では

「OBIC7シリー ズ」のシステム構築売上が大手・中堅企業への新規顧客開拓が進み、堅調に推移!

システムサポート事業

クラウドソリューションを中心に、ソフトウェア及びハードウェアの「運用支援・保守サービス等」が好 調に推移!

総じて素晴らしい結果です。

別にサプライズはありませんし、さすがオービック、としか言えない決算なので、コメントすることもないのですが、今足元で株式市場が少し高いバリュエーションを許容しようと動き出しています。

もちろんPER40倍と今のマーケットではありえないくらい割高なのですが、それを許して余りある「安定性」がこの会社の売りです。

このディフェンシブグロースのお手本のような銘柄を評価する時代が来たら、再び高値更新の旅へと旅立つことでしょう。

オービックビジネスコンサルタント(4733)

決算短信

https://ssl4.eir-parts.net/doc/4733/tdnet/2191878/00.pdf

決算説明会資料

https://ssl4.eir-parts.net/doc/4733/ir_material_for_fiscal_ym/123049/00.pdf

会社概要資料

https://ssl4.eir-parts.net/doc/4733/ir_material_for_fiscal_ym/124873/00.pdf

2Q決算印象ニュートラルだがやや物足りない進捗。

営業利益ベースでは1Qが37億だったのに対して、2Qは31億。

YoYで見ると21.5%減になります。

トップラインも1Q83億だったのに対して、2Q78億

YoYで見ると8.1%減です。

場中決算でしたが弱いと言わざるを得ない状況で、多少株価はマイナス方向で反応しました。

また、1Q決算時に進捗が悪くて、23年3月期の会社ガイダンスの営業利益169億の達成は難しいと思われていたはず。

今回下方修正がなかったことは、よかった?というより、悪材料出尽くしにならず、下方修正が出てほしかったという気持ちの方が個人的には大きいです。

下方修正がなかったのは、通期ガイダンス達成可能性が高いからなのか?それとも、3Qまで粘って、3Qで下方修正するのか?

注目はARRとクラウドの比率

これを見る限り基幹業務クラウドのARRが飛躍的に伸びております。

クラウドのCAGR84%と絶好調であり、これが業績に表れる24年3月期に向け評価を高めるフェーズ。

足元悪いのはこれ

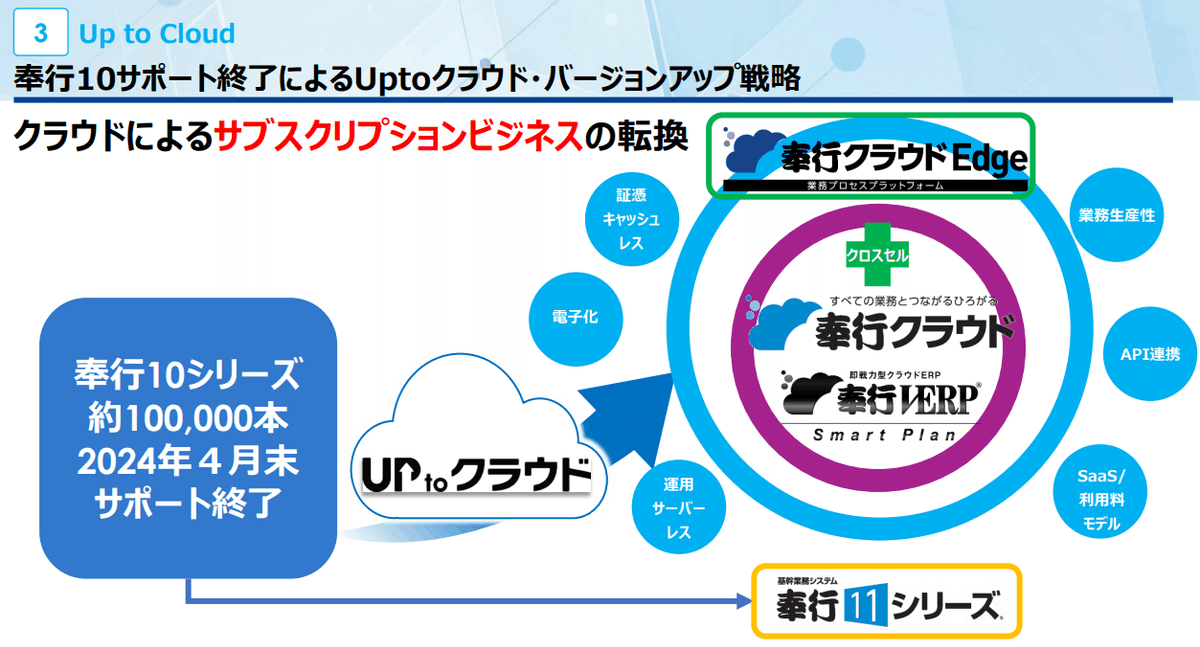

オンプレミスの売上の方が、奉行8シリーズが22年6月にサポート終了しており、そこから奉行10シリーズへの切り替えが遅れている。

また、まだしばらく使えるから・・・というのもあってか、クラウドへの移行も想定比下振れ。

この状況はおそらく今期中は続くと考えられますので、改めて23年3月期実績は厳しいものになります。

じゃあ何がいいのかという話ですが、

奉行10シリーズも2024年4月末にサポート終了することが決まりましたので、このタイミングまでにはさすがにクラウドに変えないとね、というインセンティブが働くと考えられます。

奉行i11シリーズの価格が以下

奉行のアップデート履歴がこちら

今後24年4月に向けたクラウド選択率の高まりに期待したいと思います

場中決算で株価下げました。

理由は実績が悪かったことだと思いますが、これは読み読みの読みだったはず。

でも下がったのは読み読みの読みの上を行く厳しさだったから。

ただいま厳しい分は来年に遅れて売上利益にのりますから、今進捗が悪いことは将来の到達点が高くなることの裏返しです。

下方修正→悪材料出尽くしを狙っていたのですが、今回下方修正がなかったので、3Qも実績が悪くて下方修正というイベントが残ってしまいました。

でもこれが最後の悪材料になると思いますので、少なくとも3Q決算前をターゲットに狙いたい銘柄。

シマノ(7309)

決算短信

https://www.shimano.com/jp/ir/library/cms/contents/FY2022-3Q.pdf

決算説明会資料

なし

3Q決算印象ややポジティブ

通期ガイダンスは上方修正されていますが、基本為替です。

ドル高進行でアジア通貨安からの営業外収益(経常寄与)が増えた分が大きいです。

一方で、原材料価格高騰による悪影響もありますが、プラマイあって、ちょいプラスというところ。

欧州の在庫水準は適正

米国の在庫水準は低いとなっており、前回の決算発表時と変わりません。

22年度1Q決算時はネガティブサプライズとなったのが、今まで在庫水準が「低い」だったのが、「適正」になり、アジア中国に至っては「やや高め」になったことで嫌気されました。

今までは売れすぎて売れすぎて在庫がないという状況でしたが、適正になったということは売れる勢いが落ちたことを意味したと市場がとらえたからです。

しかし、再び前回決算で米国が低く、欧州もしっかり売れていたので株価が反転しました。今回も好調です。

何が好調なのか?

ハイエンドクラスのモデルチェンジが出てきています

上位モデルは

Dura-Ace

Ultegara

105

この3つが2022年にフルモデルチェンジ!

こいつらが自転車乗りの心を動かす。(私は乗らないのでわかりません)

こいつらの単価が高いのに、自転車乗りは数十万は平気で出す模様です。

ただ、メインの欧州の市場がそもそも厳しく

消費者信頼感指数なども落ちぶれている。欧州銘柄としての印象の強いシマノが株価として厳しめに見られてしまうのはやや致し方ないのかというところ。

ただ在庫水準を考えれば引き続き高い利益率と高い成長を見込める。

このモデルチェンジで出尽くしとみられてしまうと1年後に向けては厳しく、短期での反発狙いの株になりそう。

ここから先は

この記事が気に入ったらサポートをしてみませんか?