2022年11月1日 決算短信ハイライト ソニー(6758)など(2)

注目決算をnoteにまとめております!

決算シーズンはほぼ毎日アップデートしていこうと思っております!

速報で確認するもよし、次回の決算の前に、おさらいするもよし、是非ご活用くださいませ!!

本日は11月1日分です。第2弾!

今日から11月、気温も下がる中注目決算が増えていきます。夜更かしがちになる時期ですがお体ご自愛下さいませ!

宜しくお願い致します。

ソニーグループ(6758)

決算短信

https://www.sony.com/ja/SonyInfo/IR/library/presen/er/pdf/22q2_sony.pdf

決算説明会資料

https://www.sony.com/ja/SonyInfo/IR/library/presen/er/pdf/22q2_sonypre.pdf

決算説明会動画

2Q決算印象はニュートラルも安心感を感じる内容。

2Qの営業利益は3440億円。思ったより良かったです。

営業利益ベースでは音楽が787億円、イメージング&センシングソリューションが740億となっております。一方このあたりは為替分が結構大きい。

そしてゲームは421億円と引き続き物足りない状況。

前年同期比で405億円減少している形。

通期ではゲームで営業利益300億円下方修正と再度下方修正。

音楽映画で合計500億の上方修正。

I&SSで200億の上方修正で都合500億の上方修正です。

こんなことなら、1Q下方修正するんじゃねーよと思いますが、結構為替の円安分が効いていて、為替前提は1ドル140円になっています。

これがなければ・・・少し怪しかったか。

印象はニュートラル。あくまでゲームが戻らないと前回の不安はぬぐえないというところでしょうか。

しかし、PS5の供給増、大型タイトルがそろってくる今後のソニーのゲーム事業の反転攻勢の素地は整ってきた印象。

また、I&SSではCMOSセンサーの見通しがやや保守的に。

iPhone14が厳しいので保守的とは言え解りませんが、ここが上振れ要因になりうるかというところ。

前回決算以降株価は沈み、2割弱程度下落しました。

業績的には一旦下方修正前に戻ったわけですが、勢いよく2割戻るとは言い難い。

ゲームの戻りを待ちたいわけですが、ここからクリスマスに突入。

ここでPS5がどうとか、ゲームがどうとか、そういう話題が出てくることがカタリスト。

この水準でソニー買っとけばいいという考え方でいいと思います。

常に買いスタンスでいた私なので、この一年間いつ買っても儲からなかったわけですが・・・。そろそろいいところ来たと思います。

日本製鐵(5401)

決算短信

https://www.nipponsteel.com/ir/library/pdf/20221101_400.pdf

決算説明会資料

https://www.nipponsteel.com/ir/library/pdf/20221101_500.pdf

2Q決算印象はポジティブ!

また配当が70円⇒90円に上方修正!これはポジティブサプライズといっても過言ではありません。

90円×2で180円というのは無理だろうとは思いますが、株価は配当で下支えされる可能性があります。

期末配当は3Q決算時発表予定。

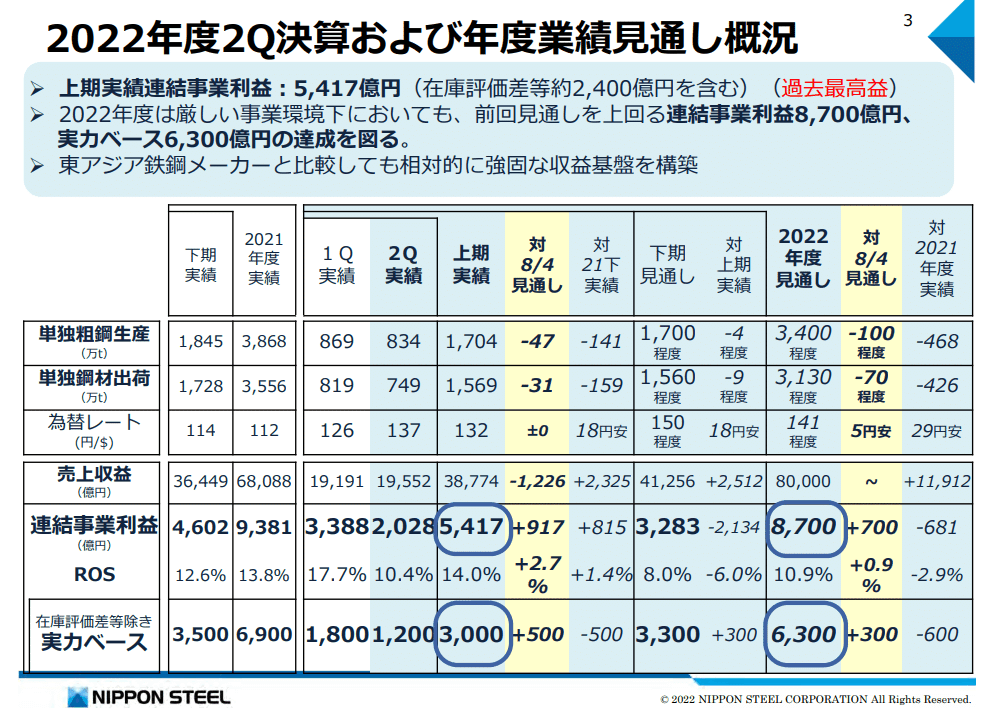

1Q事業利益3388億円

2Q事業利益2028億円とそうていいじょうのすいいをけいぞくしています。

実力ベースでも3000億円となっており、1Q決算時の見通しを500億上振れ。

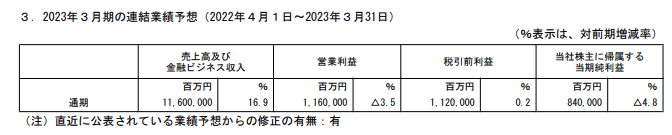

通期見通しは6000億⇒6300億に上方修正。

背景にあるのは、鋼材価格の値上げがしっかりと浸透していて、

上期146000円/トン。通期見通しが152000円/トンです。

更に値上げが浸透する見込みとなっており、会社側の自信がうかがえます。

一方、粗鋼生産見通しは3500万トン⇒3400万トンに引き下げられています。

販売数量は減るが、利益率が向上するという作りこみです。

この粘り腰の株価の背景はこういうところにあるんですね。

とにかく販売価格が強いことが事業利益の好転につながっています。

配当が下期70円だったとしたら、昨年同様年間配当160円。配当利回りは8%弱となりますから、さすがに下支えされる内容。

いつピークアウトか議論はあるなかで、それを決算のたびに裏切る超優秀な企業になっています。

かといってJFEが同じかというとそれは微妙・・・日鉄だから強いと思ったほうがよさそう。

TDK(6762)

決算短信

https://www.tdk.com/system/files/2022110101_ea24cddc_ja.pdf

決算説明会資料

https://www.tdk.com/system/files/2023_2q00_c4c246e6_ja.pdf

2Q決算印象はポジティブサプライズ!

事業環境が厳しい中、この上方修正すごい。

営業利益は1850億円⇒2000億円になりました。

為替レートが120円⇒135円となっているとはいえ、

村田製作所がこれでもかってくらいの下方修正カマシたのが昨日です。

しかも、自動車が全く振るわない、デンソーなんかも苦しい状況だということがわかっているのに、それでもTDKは上方修正。

正直何が起こってるのかわかりません。

ここにすべて書いてますが、書いていることがホントかどうか疑わしくなるくらい。

まず、自動車は部材不足影響受けながら、xEV・ADAS進展で需要堅調

ICTではPCタブレットが大幅減速、データセンターダメ、HDDだめ、スマホダメ!で、二次電池とセンサーでカバーできる意味が解らない。

まあ確かに為替がほとんどじゃんとなるのですが、

そもそも、売上による利益変動がたった28億、売価値引き25億しかくらってない。

比べてみたらわかりますよね、操業度で村田は1440億計画比でマイナス食らってるんですから・・・

電子部品株の中で一抜けになりそうな予感。

セグメント別にみていきます

黒字化していっており、自動車向けが増えてます。これから増えていきます。

まさに村田が死んでたセラコンのところがまさかのYoY増収増益。

この差はでかい。

株価は村田などと同様下がってました。

一方チャートを見ても底堅く、相対的な強さがあることは見て取れます。

少なくともこの2Q決算今まで見た銘柄の中では間違いなく一番ポジティブ。

これ以上多くは語るまい。

ここから先は

この記事が気に入ったらサポートをしてみませんか?