ドルキャリーが始まった?円売り圧力の低下

雇用統計年次改定、81.8万人下方修正

23時に公表されるとされていたのですが、米労働省のHPが23時に更新されず、昨年のデーター30.6万人下方改定のままだったことから、ドル円相場23時に急伸するというハプニングがありました。AI,アルゴが瞬時に去年の数字30.6万人に反応してしまったのでしょう。今年の年次改定は60~100万人規模の下方改定がある、との事前報道でしたので30万人なら全然良いではないか!という反応ですね。

労働省のHPが更新されたのは23:30、30分遅れでした。その間ドル円相場は上へ下への乱高下。上記チャート画像を拡大してみてください。長い上ヒゲ、下ヒゲ示現。実際に発表されたのが 81.8万人の下方改定でした。

・3月までの1年間の雇用者増は81万8000人下方修正されそうだ。1カ月当たりでは約6万8000人減となる。

・ベンチマーク改定の発表前の段階では、雇用者数は1年間に290万人増(月平均で24万2000人増)だった。今回の改定を受け、雇用者数の変化を均等に配分したと仮定した場合、1カ月当たり約17万4000人増のペースとなる。これは依然として健全な雇用増加ペースではあるが、新型コロナウイルス禍のピークからは鈍化している。

・ベンチマーク改定の確報値は25年初めに発表される。

予定通りの時刻にHPが更新されず発表されない、というのも問題ですが、昨年データーを新しいデーターと勘違いして動いてしまうAIも大概ですね。

この81.8万という数字をどう読むか、ですが事前に観測されていた上限100万に届いていないため、悪くないと受け止めるのか、それともこうした事態を受けて今後のFRB対応が変わると考えるのかでトレードの判断は変わってきます。

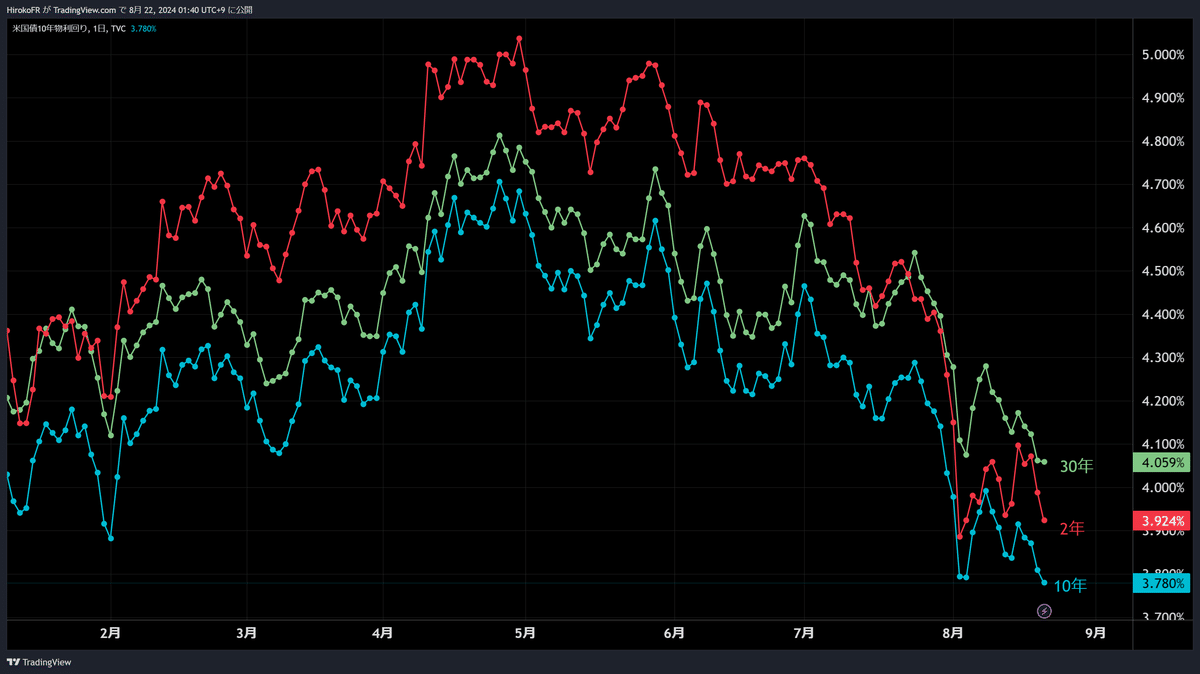

このデーターを受けて米金利は一段と低下しています。これは、景気の先行きへの懸念が膨らんだため、利下げペースを上げろという催促に見えます。

「今回の下方修正により、米金融当局にとっては9月に利下げに踏み切る理由がまた1つ増えた」と指摘。「データ発表を受けて、9月の50bp利下げに傾いている。米金融当局は最初の一歩として、大幅な利下げで市場を安心させたいのではないか」

もともと9月利下げ開始確率はほぼ100%でしたが、今回の年次改定を受けて0.25%ではなく0.5%の利下げからスタートするのでは?という思惑がやや上昇しているようです。FedWatchは0.5%利下げ確率が32.5%にまで上がってきました。これで、来週発表される8月分の雇用統計が弱ければ、さらにその確率が上昇する可能性もありそう。

しかし、こうしてドル円1時間足を見ると、きれいな下落トレンドの中にあることがわかりますね。

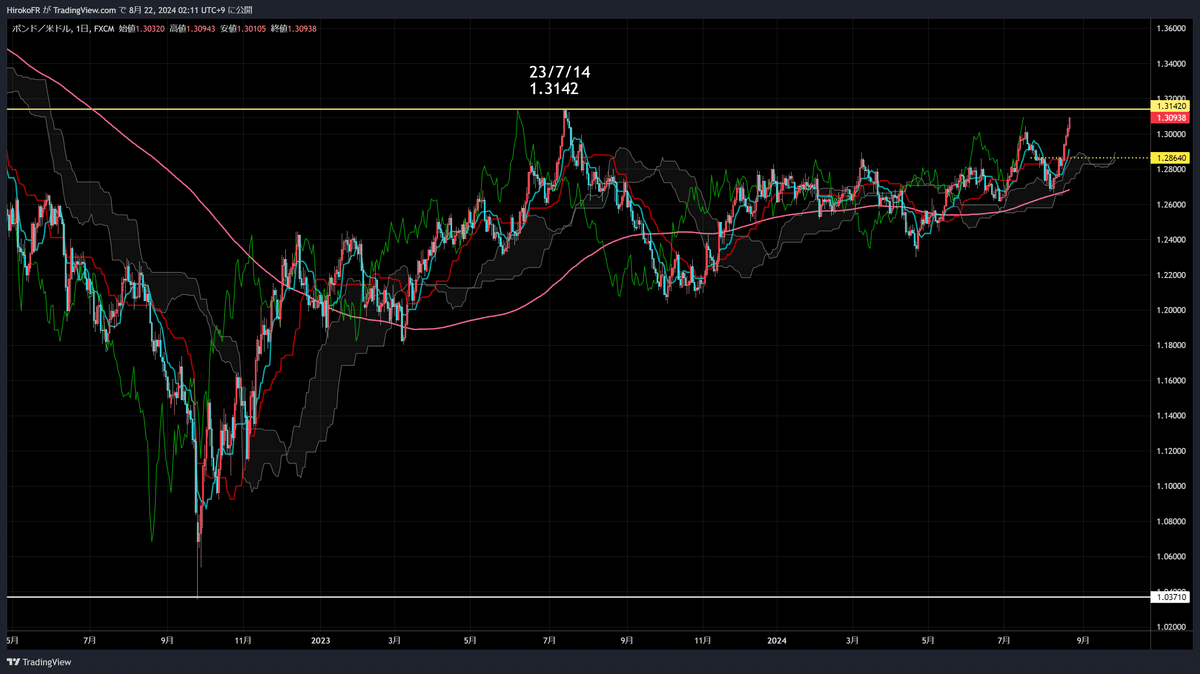

年次改定発表前、東京時間から欧州時間にかけてドル円相場はじり高推移でしたので昨日作った145.84円のドル円ショートはコストで切らされていたのですが、年次改定を受けた上ヒゲを見て、146.03円で再度ドル円を売り直しました。これもコスト付近に逆指値をおいておきます。1.2864ポンドドルロングも継続、こちらもチャートおいておきます。23年7月高値を超えるともっとポンド高ドル安が走りそうです。

円キャリーならぬ「ドルキャリー」が始まった?!

ポンドドルが高い、ということはすなわち米ドルが安いということです。通貨インデックス比較チャートをみると6月くらいからドルは天井を打ちドル安基調に転換、7月CPIを受けてその流れは加速(9月利下げ確度が高まったため)7月日銀会合を受けて、その流れはさらに加速しているようです。

赤のラインがDXYドルインデックス。ポンド、EUROが今年のドルのパフォーマンスを追い抜きましたが、円の追い上げもなかなか凄まじいですね。

さて、誰がドルを売っているのか。興味深い記事がありました。

日銀の利上げをきっかけとする8月の急反転。

ヘッジファンドは8月5日以降、ブラジル・レアルやトルコ・リラといった新興国通貨を購入するためにドルを使っている。

日米の金利がそれぞれ異なる方向に進むとの見通しから、資金調達通貨として円よりもドルを選んでいる。

ヘッジファンドの一部が、円キャリーではなくドルキャリーで新興国通貨投資を始めたというのです。8/5~ということですが、日銀の利上げと植田総裁のタカ派豹変をみて、これから利上げのリスクがある円より、利下げの確度が高いドルを借りるほうが安心感があるということでしょう。

しかしドル金利はまだ高いじゃないか、と思われるかもしれませんが、記事にあるのは投資先は「レアル」「リラ」といった新興国通貨です。米国の政策金利は5.25-5.5%ですが、ブラジルの政策金利は10.5%もあります。このスプレッドだけでも5%ありますが、実際に取引に使うのは短期資金でしょうからドルキャリーは短期金利が基準になろうかと思います。だとするなら、ドルキャリー金利コストは現在3.9%程度で4%を割り込んでいます。(米2年債金利)となると相当な利鞘が抜けるわけで、ブラジルやトルコといった高金利通貨への投資であれば十分にドルキャリーでも見合うということでしょうか。もちろんまだ現在では日本の金利のほうが圧倒的に安いわけですが政策の方向性がタカ派ですので、円高のキャピタルロスリスクを避けたいのだと思います。これはドル/レアルチャート

ドルキャリーで円を買う、という取引は少ないと思いますが(逆スワップでコスト負担が大きすぎる)しかし、円キャリーが減っているとするなら、円売り圧力は低下しているわけで、なかなかドル円が上がらない背景にこうした短期筋の投資スタンスの変化がありそうです。要するに円金利上昇で積極的円買いがあるわけではないのですが、ドル金利が低下している、今後も低下する可能性があるということが、ドル円が上がらない理由というわけです。

日本の貿易収支は予想より赤字が大きかったものの

・輸出は10.3%増、輸入は16.6%増-貿易収支は6218億円赤字

・輸出数量は5.2%減、伸び悩みも円安が金額ベースを押し上げた。

・日本の輸出は8カ月連続で前年を上回った。

・輸入は1年半ぶりに10兆円超え、円安で金額増

<輸出>輸出額は10.3%増の9兆6192億円ー市場予想11.5%増

数量ベースでは5.2%減-6カ月連続マイナス

<輸入>輸入額は16.6%増の10兆2410億円、10兆円超えは2023年1月以来

数量ベースでは4.4%増-3カ月ぶりプラス

増加品目:医薬品、通信機、原粗油

円安効果で輸出数量が伸びやみも金額が大きくなっているんですね。また、円安ですから輸入コストも拡大しています。しかし、これらを相殺すると貿易収終始は6218億円の赤字でそれほど大きな赤字ではありません。足元では貿易実需による円売り圧力は限定的であると言えます。22~23年の赤字額に比べたら小さいですね。前月6月は黒字でした。

その他にも実需ベースでみれば日本の個人の対外証券投資やデジタル赤字といったドル買い需要は大きいのですが、これら実需のドル買いは円高リスクを限定的にする、円高になりにくくなるという側面はあろうかと思いますが、それ自体が相場を押し上げるというものでもないかと思います。これら実需のドル買いと、投機筋のドル買いとが相まって勢いづけば、それに個人のFXなどの提灯もつき今年前半に見られたような大きなドル円上昇のトレンドとなっていくのですが、足元のマーケットでは投機の円キャリー再開が限定的と見られるため、上値が重いということのようです。

次の材料は23日、閉会中審査の植田総裁のご発言とジャクソンホール会合でのパウエル議長の講演ですね。

この記事が気に入ったらサポートをしてみませんか?