ヒューマンHD(TYO.2415)、ほとんどNet-Net株、配当利回り4.5%、人手不足の追い風

サマリー

ビジネス:人材、教育、介護

バリュエーション:(ほとんど)Net-Net株

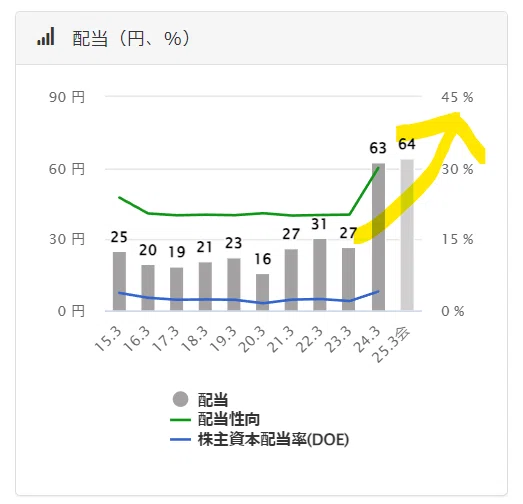

配当:64円(2025年3月期予想) 、予想配当利回り=4.5%、配当性向=30.1%(2024年3月期実績)

ポジション:保有中(平均買単価=1054円)

ビジネス

ヒューマンHDは、人材・教育・介護といった事業を展開している会社です。メインは人材事業で稼いでいます。人材事業では、人材派遣・人材紹介といった仲介事業に加え、RPA開発・業務受託など自分たち自身でクライアントにソリューションを提供したりします。また、教育事業では、30代以降の学び直しのためのリカレント教育事業などを行っています。

売上・利益ともに上昇傾向です。日本は人口減少による人手不足に陥っており、特にIT人材不足もよく言われることです。これはヒューマンHDの人材事業に対して追い風になっています。また、リカレント教育という言葉も盛んに使われるようになり、教育事業を取り巻く外部環境も望ましい状況です。

最新の2025年3月期Q1決算を見ても、人手不足による旺盛な求人需要、DX関連需要を受けて、人材事業が大きく増収増益となっています。

営業利益率が改善しています。人件費が上がっている状況ですので、単価を上げるなりして、マージンを確保する必要がありますが、現状上手くいっているようです。

販売一般管理費の内訳をみると、広告宣伝費が減少しても、増収を実現しており、これも人手不足といった外部環境の良さを示していると考えています。

バリュエーション

最新の2025年3月期Q1時点の数字を元にNCAVを計算すると以下の通りになります。ほとんどNet-Net株と言えます。

ここでいくつか補足を。NCAVを計算する際に、負債は全て取り除きます(-)が、今回、契約負債(Contact Liability)(+)はそうしませんでした。契約負債は主に教育事業における入学金・授業料になります。受講者から入金されたこれらのお金は順次、収益認識されるので、まだ収益認識されていない分が契約負債となります。

NCAVとは流動資産をベースに保守的に計算した清算価値(=今、会社を解散した時に残るお金。理論的にはこれは株主に分配されるべきもの)です。契約負債に含まれる入学金は返金不要とのことなので、清算価値を計算する際に取り除く必要はないと考え、上の表のような調整を行っています。

もう一点補足しますと、Operating Lease分を取り除いています。これは貸借対照表には表現されないのですが、実質的に負債のような位置づけになりますので、他の負債と同じように取り除いています。恐らく、教育事業で使っている校舎などはリース契約(=賃貸契約)で利用していると想像しています。これらは解約不能になりますので、もし今会社を解散しても、支払う必要があります。従って、NCAVベースの清算価値を計算する際に、Operating Lease分は引き算しています。

ヒューマンHDの資産構成に注目しますと、現金が多く、現金+売掛金で流動資産の95%を占めます。

これらの現金換金性の高い資産とPERを組み合わせたバリュエーションを見ると、理論的な時価総額と現在時価総額との間に86%~126%のギャップがあります。ヒューマンHDは2023年末当たりから株価上昇傾向ですが、今の水準ではまだまだ割安だと考えています。

(※この辺のバリュエーションの説明は、別の銘柄分析でもう少し詳しく説明しました。下記記事の「バリュエーション」の章を参照下さい。)

さらに、「企業価値=時価総額+有利子負債-現金」で見てみると、企業価値がマイナスになっています。ヒューマンHDに(異常に)豊富な現金があることを示しています。

株主還元

さて、その豊富な現金を株主に還元してくれるのでしょうか?昨年、大きく増配し、2025年3月期の予想配当は64円、予想配当利回りは4.5%です。

配当政策が変更され、目標の配当性向が20%→30%へ拡大されています。また、自社株買いも実施しています。(※発行済株式総数に対する割合 4.55%)

豊富な現金を背景に、株主還元拡大を行っており、悪くないと思います。

最後に

日本は少子高齢化・人口減少によって内需縮小傾向ですが、ヒューマンHDはこの外部環境において、人手不足という慢性的な問題から生じる追い風を受けています。売上の過去10年における年平均成長率(CAGR)は4.7%であり、今後も成長を続けることも可能だと思います。また、現金豊富で株主還元も悪くないです。成長&バリュー&高配当株というあまりお目にかかれない銘柄だと考えています。2023年末から一定株価は上昇しましたが、まだまだ割安だと思うので、引き続きホールドしたいと思います。

この記事が気に入ったらサポートをしてみませんか?