財務モデル構築(2)

ひろです。

ふう、移行も意外と大変ですが、頑張ります(コピペ大半とは言え、コピペだけ、というわけにもいかないので…)。

~ここから過去の記事~

今までは過去の実績値を入力するだけだったので、ある意味では、誰でもできますし、今時はS&P Capital IQ、SPEEDA等のデータベースも豊富で正確なので、お金をそちらにかけられるのであれば人力もあまり要りません。

しかしこれからは将来予想値なので、一定の前提を置いて、自ら作成していくしかありません。

さて、前回は「2016/3期を完成させて」としてしまいましたが、若干予定を変更して、今回は2016/3-2021/3期の損益計算書(PL)の大部分を完成させたいと思います。

なぜ「大部分」かというと、一部の項目は貸借対照表(BS)にも関係するため、現時点ではそもそも作成することができないのです。

その点は次回以降にご案内します。

さて、PL予想値の作成ですが、基本的にはトップライン(売上高)から順番に前提を置いて作成していけば大丈夫です。

ここからは、最後にリンクを張っているファイルを先にダウンロードしてきたほうが分かりやすいと思います。

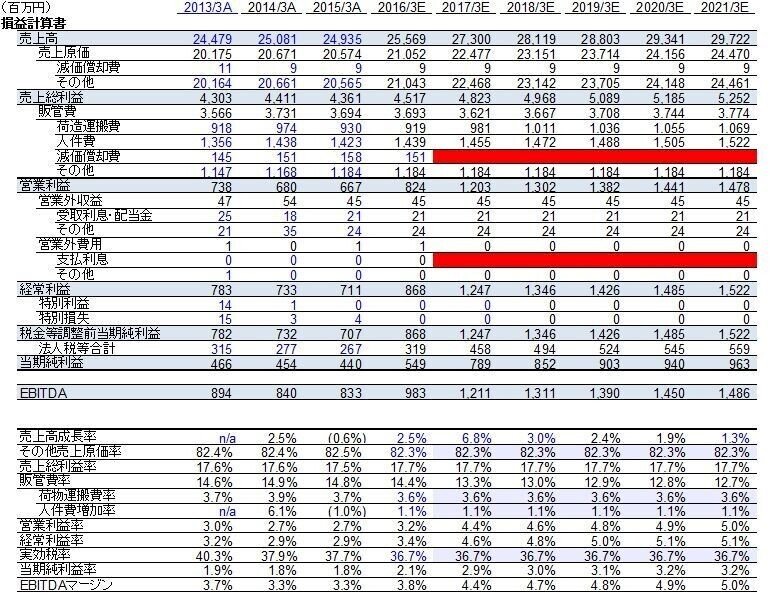

まず売上高ですが、ひろは2016/3期は会社公表の予想値そのままとしました。

これは何故かというと、まず、ひろがモデルを作成した時点で第3四半期(2015/4-2015/12)まで決算情報があったわけですが、ひろはLTMをチェックしていました。

LTMとはLast/Latest Twelve Monthsの略であり、直近12か月間(1年間)の業績のことです。

具体的な決算情報からの計算方法はこうなります。

2015年度第3四半期(Q3)末時点のLTM売上高であれば、

LTM売上高=「FY15/Q1-Q3の売上高」+「FY14/Q4の売上高」=「FY15/Q1-Q3の売上高」+(「FY14年度売上高」-「FY14/Q1-Q3売上高」)

はい、面倒くさいですね。

年度と四半期(今期〔前期も比較用に掲載されている〕)の決算書の、2つをチェックしないといけないので、これがたくさんあるとLTM作成は本当に面倒くさいのですが、データベースを活用している人はワンクリックでわかるくらいに主要な指標です。

逆に「今後12か月間」を「NTM(Next Twelve Months)」と言いますが、予想値比較の際に「今期」予想よりも重視することが考えられます(「今期」は会社毎の決算期が何月か、でどの期間を指すのかが変わってしまうので)。一部海外では一定の前提(期間按分等)で12月決算かのように将来値を調整することもあるみたいです。「『今期』とはいつか」という問題は、類似会社比較法の際に重要な点となりますが、おいおい話せればと思います。

さて、LTMの説明はここまでとして、ひろはLTM売上高をチェックした時に、その時点の年度売上高の会社予想値とあまり変わらないことに気付いていました。なので、「会社予想値は十分に達成可能な水準ではないか、ひょっとしたら上振れることもあり得る」と判断し、会社予想値をそのままに採用することにしました。

さて、問題は2017/3期以降です。

簡易な前提で作成している財務モデルなので、ひろは2016/3期が到達可能なのだからということで、2017/3期は東洋経済予想値をそのままに使用しました。四季報等に記載されているものです。正直根拠は不明なのですが、入手可能な情報の中で依拠可能なものとしては、こういったものを使うことになります。

大きな上場企業であれば各証券会社のリサーチアナリスト(株価等を予想する人)が業績予想値を出しているので、特定のアナリストの数値に依拠したり、あるいは「コンセンサス」と呼ばれるアナリスト予想値の平均値を使用することも考えられますが、GFCの場合はそのような情報が得られませんでした。

さて、2018/3-2121/3期の売上高については、2018/3期の売上高成長率を同業他社の成長率を参考に設定し、その後GDP成長率程度の成長率は最低限するという想定の下、2021/3期にかけてGDP成長率まで売上高成長率は低下していく、と保守的に見込みました。

これは個人的な性格によるのですが、ひろとしては検討が進む中でアップサイドが見えてくる(実際は売上高はもっと伸びそう)方が嬉しいからそのような設定にしました。アグレッシブに想定してギリギリ投資として成立するかと思っていたら、検討が進んだらダウンサイドが明らかになり投資として成立しなくなった…なんてなるのも検討時間が無駄になってしまいますしね。

ひろの方法以外にも、過去の当該会社の成長率をそのままに使用する、強めて/弱めて使用する、業界全体の成長率が分かる場合はそれにあわせる、それを上回る/下回る、といった想定が考えられます。その企業の強みや弱みを踏まえて設定するとよいと思います。実際のディールではさすがに「売上高成長率」をパラメータにすることはなく、「商品単価×数量」等の積み上げで売上高を作成することになりますが、そういった話は今後どこかの機会でできればと思います。

さて、売上高ができたので、次は売上原価です。

ここでもLTMを活用し、直近年度(2015/3期)よりもLTMでは売上原価率が改善していたことから、若干の改善を織り込みました。過去の実績から、原価率には大きな変動はないようなので、これは将来にわたって続く想定としました。

販管費については、荷物運搬費率と人件費増加率は、LTMの数値を将来にわたって使用することとしました。

減価償却費については2016/3期のみ第2四半期実績を基に想定しましたが、2017/3期以降は現時点では想定できないので空欄とします。これは、設備投資と関連するため、キャッシュ・フローや貸借対照表ができなくては想定することができません。

別に「2016/3期以降空欄」でもよいのですが、もともとの作り方が「2016/3期まで作成してから2017/3-2021/3期を作成した」という「名残り」でこのような処理になっています。

販管費の「その他」は、とりあえず横置きとしました(今思うと、若干増加させていくのもよいかもですね)。

さて、上記のような想定を置いた結果として、2016/3期については会社予想の営業利益を超過する結果となってしまいました。会社が予想する数値よりも高くてよいのでしょうか? ひろは「これでもまあ良いだろう」と判断していました。

理由の1つは、LTMが既に大幅に超過していたからです。1年間という期間で生じる営業利益が今後急に減少するという予想を立てる必要はないと判断していました。むしろ、もっとアグレッシブに想定してもよいくらいかもしれないです。

もう1つは、GFCが決算公表前に業績予想の上方修正を、過去に結構頻繁に行っていることに気付いたからです。会社予想値には会社の性格が出てくるのですが、「GFCは予想値をあまり変更せず保守的に当初提示値のままにしておき、決算前に数値が具体的に見えた時点で公式に変更する傾向にあるのだろう」とひろは判断しました。よって、現時点の会社予想値をひろの想定で超過しても構わないだろうと思いました。

営業外収益・費用は大した金額ではないので精緻に考える必要もありません。実績の横置きとしました。

ただし、支払利息については2017/3期以降を空欄としました。2016/3期を入力した理由は、減価償却費と同様です。

特別利益・損失は、第3四半期までの計上額を年度の額として、以降はゼロとしました。余程確実に見えていないと、特別利益・損失を事前に織り込むことはないですね。そこまでわかっているなら「特別」でも何でもないですしね。GFCの場合は金額的にも重要性がほぼないです。

最後、法人税等については、法定実効税率と実際のPL上の税率の差異が結構大きかったので、当期純利益と経常利益(この会社の場合は≒税引前当期純利益)の会社予想値から想定される税率を算出し、その横置きとしました。法廷実効税率の方が低いので、「ここもアップサイドとなるかも?」ということで保守的に想定しています。

さて、ここまでの作業によって、減価償却費と支払利息を除くベースのPLが完成しました。

次回以降は、このPLを活用しつつ、BSの作成を進めていこうと思います。

~ここまで過去の記事~

さて、今回までのファイルは以下のものです。

ではではまた。

この記事が気に入ったらサポートをしてみませんか?