LBOモデル構築(2)

ひろです。ここからLBOの作成に入っていくことになります。

~ここから過去の記事~

前回説明した通り、LBOはレバレッジ(借入金)を利かせて資本構成を変化させることに意味があります。財務モデル上はどうなるかと言うと、その借入金の調達やエクイティ出資、借入金返済を財務モデルに反映させる以外には、以前に説明した三表モデルと何も変わりません。一度バランスした貸借対照表(BS)ができれば、あとは現預金以外の全ての資産・負債・純資産の増減をキャッシュフロー計算書(CF)で反映させればモデル上は問題ないのです。よって、LBOモデルは財務モデルの基本が理解できていれば、特殊な要素は極めて少ないです。

早速進めていきましょう。

LBOの実行時点の期間

さて、LBOの実行時点は2016/3期末時点、とします。そのため、2016/3期までを一度前回の三表モデルの時と同様に作成します。そこから最長5年間として、2021/3期までプロジェクション(予想値)を作成することにします。

このようなLBOモデルが基になっていたので、単純な三表モデルに変更した際にもその名残でちょっと不自然な処理が多かった、というわけです。

Sources & Uses

さて、ここからはLBO独特の前提を置きます。

LBOは、SPC(Special Purpose Company、特別目的会社)、すなわち「買収のため」という特別な目的の会社を設立した上で、そこにエクイティ出資家(PEファンド等)、LBOレンダー等それぞれが資本と借入金という形式で資金を入れます。そしてその資金を活用してSPCは買収を行います。買収後は、特段の理由がなければSPCと買収対象会社は合併させることが多いと思います。

さて、Sources & Usesは、上記にある、「資金の調達方法(Sources)(資本なのか借入金なのか等)」と「資金の使用方法(Uses)(株式譲渡でいくら使うのか等)」を整理するものです。

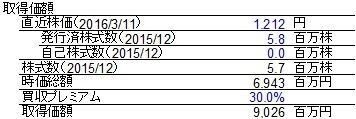

まずはUsesを考えていきます。GFCは上場企業なので、株式を取得するにはTOB(Take-Over Bid)(公開買付)を行う必要があります。厳密にはTOBに応募しない株主もいるので、TOB成立後に「スクイーズ・アウト」と呼ばれる各手法によって残存する少数株主を現金で追い出すことになりますが、ここら辺は制度的な話なのでモデル上は単純に「株価×株式数×(1+TOBプレミアム)」だけの資金調達が必要、と考えておきます。

余談ですが、なぜTOBには「TOBプレミアム」(株価からの上乗せ)が必要なのでしょうか? 単純に言ってしまえば、「時価そのままでTOBをかけると株主にとっては無差別(TOBをかけた相手に売っても、市場で売却しても変わらない)になってしまうので、価格に一定の上乗せをすることで、『TOBをかけた相手に売るインセンティブ』を与える」ということです。

「今後株価は下落するので、今の時価でTOBをしても応募が集まります!」なんて不確かな未来予測に賭けて時価そのままでTOBをかけるわけにもいかないですし、そもそもTOB期間の1か月そこらで株価が下がることがわかっているなら、「下がった後でTOBかけろよ」としか言いようがないですしね。

プレミアムの理由としては、「一定以上の上乗せをすることで対抗TOBを抑制する」ということも考えられます(対抗TOBがかかるのはかなり稀な場合ですが)。

更に余談ですが、世の中には「ディスカウントTOB」ということで、時価よりディスカウントされた価格でのTOBが行われ、なおかつ成立する場合があります。主に上場企業の大株主がexitしたい時に見られますが、①大株主の持株比率が高く、該当銘柄の流動性も少ないので一度に市場には売却できないし、ある程度売却できても相応にディスカウントされた価格にならざるを得ない、②流動性が少ないこともありミスプライシングが起こりバリュエーション水準が割高となっているため、TOBをかける側も時価では価値を正当化できない、等の理由が作用した結果として、「それならディスカウントであってもTOBをかけてもらって確実にexitした方がよい」という判断に至り、事前に応募契約が締結されディスカウントTOBが行われるようです。

話が長くなりましたが、この通り、株価×(発行済株式数-自己株式数)で時価総額を算出し、そこにプレミアムを加味して取得価額を出しています。「30%」は実務的な試算でよく使われる水準です。自己株式を控除するのは自己株式には特に経済的な価値がないからです。詳細は他のサイトや書籍にお任せします。

他のUsesとしては、既存の借入金がある場合はそれもLBOローン調達時に返済する必要があるので、そのための資金が必要になります。ただし、GFCの場合は無借金ですのでそのようなことを想定する必要はありません。

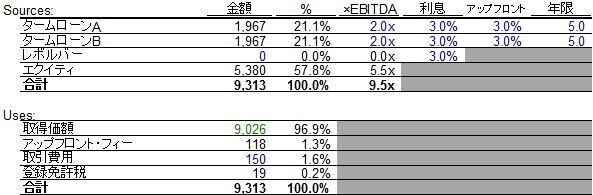

他、LBOローンのアップフロント・フィー(調達時に支払う必要がある手数料)、取引費用(弁護士や会計士・税理士、証券会社への支払)、登録免許税(SPC設立時の資本金にかかる税金)、をここでは想定しています。アップフロント・フィーや登録免許税はSourcesに連動するので、後ほど一覧として提示します。

次にSourcesです。

LBOローンにはタームローンA/Bがあることは既にお伝えしましたが、「2016/3期のEBITDAの●倍」ということで設定します。「EBITDAの●倍」ということは「Debt/EBITDA」という財務指標ということです。分母がEBITDA(≒キャッシュフロー?)ということで実務上はよく使用される指標ですね。まあ、EBITDAは税引前ですから税金の支払も必要ですし、設備投資も必要なので「≒キャッシュフロー」と表現するのはかなり怪しいのですが。なので「?」をつけました。

ここではタームローンAはEBITDAの2倍、Bも2倍、としておきました。他の金利等の条件も設定しておきます。

LBOローンと一緒に設定される「レボルバー(運転資金のための一時的な借入金枠)」は買収当時は借りないですが、条件設定は一緒にやっておきます。

これでSourcesは終わりなので、残りはエクイティ出資、ということになります。既存の現預金の余剰分をSourcesとして活用することも考えられますが、ここでは特に考慮しませんでした。

これでSouces & Usesは以上の通りになります。LBOローンのアップフロント・フィーは3%ということにしたので、Usesに反映しています。登録免許税は「エクイティの金額/2×0.7%」で計算しています。2で割っているのは、半分は資本準備金に入れることができるからです。

なお、ここでも、Usesの金額が決まる→タームローンA/BはEBITDAの●倍で固定されているので、エクイティ金額が変動→登録免許税の金額が変わるので、Usesの金額が変動→エクイティの金額が変動…という循環式が生じることになります。

「エクイティの比率が57.8%ってLBOとしては高すぎない? リターンってちゃんと出るの?」という一抹の不安がよぎりますが、このまま進めていきましょう。

さて、今回はここまでとします。次回は今回のSources & Usesを財務モデルに組み入れたいと思います。

~ここまで過去の記事~

まあ、特に何か追記するようなことはないですかね。

ではではまた!

この記事が気に入ったらサポートをしてみませんか?