iDeCo やる?やらない?

Hiroeです。

私はiDeCoをやっているのですが、

実際iDeCoをやるか、やらないか人によっての考えがあると思います。

そこでiDeCoのメリットとデメリット、なぜ私は始めたのか、そもそもiDeCoって?を書いていこうと思います🙋🏻♀️

ではでは

1.なぜ私はiDeCoを始めたのか

その理由は1つ!!

親に勧められたから!!!

特に何も考えてない理由!!笑

時は遡って4年前、、母に

👵🏻「将来の事を考えてお金貯めるためにiDeCoやったらー??所得控除にもなるしいいと思うよ。」

と言われて、お金に本当に疎かった私は

👩🏻「(所得控除?なんだそれ?まぁ、確かにお金は貯めておいた方がいいか)そうだねー!登録してみる!」※所得控除については後で説明します。

と言う感じで、iDeCoを始めました。

当時、無知だった私は言われるがままに、何も調べずiDeCoを始めて

運用=ギャンブルと思っていたので、

「運用なんか怖すぎて出来ない!!」と思い定期預金として積み立てしてました。

が!!

それが一番損だったことに、今年になって気付きました、、、!!

※後で説明します。。。

3年も定期預金として寝かせていた事を今本当に後悔してます。。。🤦🏻♀️

そしてやっと、「運用した方がいいんだ!ギャンブルじゃないんだ!」と理解した私は、今年になり運用始めました。

どのくらいの利益が出たのかなども後で書いていこうと思います、、!!

では次!!

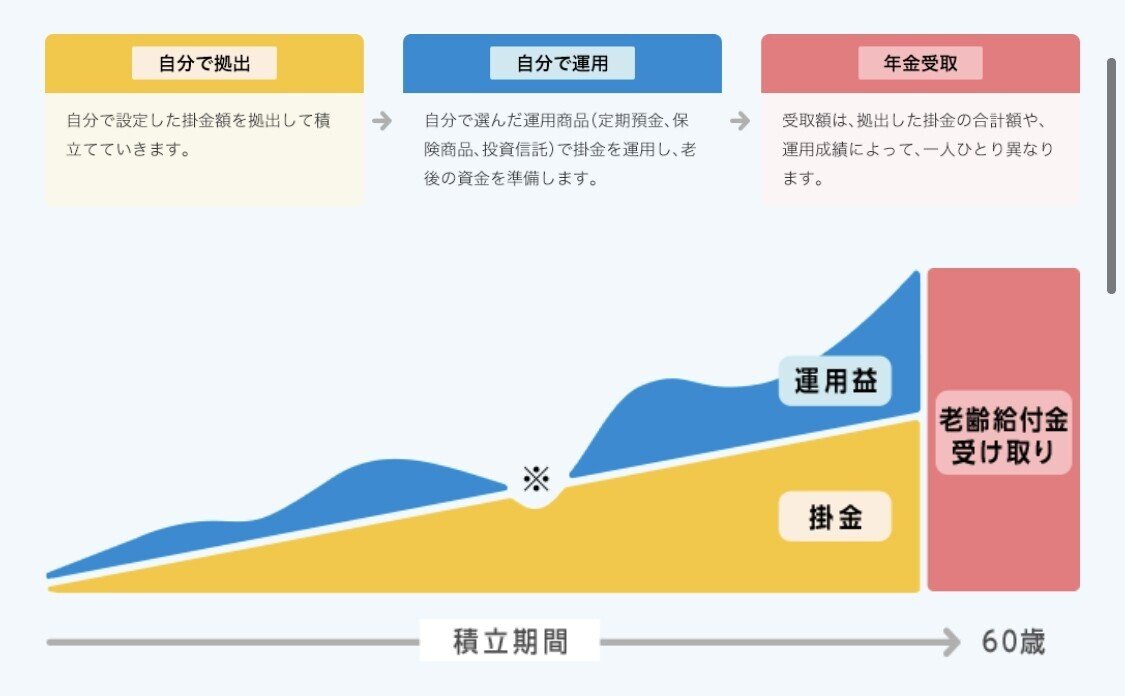

2.そもそもiDeCoってなに??

iDeCo(イデコ)は、自分で決めた金額を毎月積み立て、自分で商品を選んで運用し、資産を形成する年金制度。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取れる。基本的に20歳以上60歳未満の人が加入できる。

月に決めた積み立てる金額は年に1度だけですが、変更することも出来ますし、運用するのが怖い人は定期預金として貯めることも可能です。

図の※の所は、投資信託の商品は物によっては利益が出ずに掛け金より下がる可能性がありますよー、という意味です。

これだけ聞くと、毎月積み立てられるので確実にお金も貯まるし、iDeCoやった方がいいんじゃない?と思うかもしれませんが、iDeCoにはメリットとデメリットがあるので、それを踏まえて考えて貰えればと思います。

3.iDeCoのメリット・デメリット

☆メリット☆

①掛金が全額所得控除になる

これは上で私が「??」だったものです。所得控除とは、簡単に言うと毎年の所得合計から、年金などを払った分を所得として見ないですよー!その分年収下げますよー!と言う物です。

年収が下がれば払う税金も下がるので所得控除は節税としてとてもありがたいですよね😊

例えば

月に1万円iDeCoに掛けてたとしたら、

年間12万円が所得控除に!!

※所得税率10%の場合(これは所得に応じて5%か10%になります。)

12万円✖️10%=1.2万円

※住民税10%

12万円✖️10%=1.2万円

この2つで

合計2.4万円の節税に!!

考え方によっては、9.6万円で、12万円分iDeCoに投資できちゃう、、!!

なんだか得した感じしますねー!!

②運用益が非課税

これは一般nisaや積み立てnisaと一緒で、利益にかかる税金が非課税になります。

投資信託だと税金は約20%くらいかかるので非課税はありがたい、、、!ここでも節税になりますね😊

③商品数が少ないので選びやすい

iDeCoでは選べる商品数が決まっていて、

例えば

・SBI証券 投資信託36本 定期預金1本

・楽天証券 投資信託31本 定期預金1本

となっています。

数が少ない分、初心者でも選びやすくていいなーと思いました。

④スイッチングができる。

スイッチングとは、今持ってる商品を売ってその代金で別の商品を購入することです。

私も実際に、定期預金からスイッチングして運用に回しました。

※iDeCoではスイッチングが出来ますが、積み立てnisaでは出来ないみたいです。

——————————————————

☆デメリット☆

①60歳まで引き出せない

iDeCoはあくまで年金なので、途中で資金が必要になったとしても解約も、引き出すことも出来ません。

自己破産しても引き落とせないらしいです、、、!!

なので、無理のない金額で始めて無理せずにやっていきましょう。

どうしても苦しくなって払えない場合は、掛金を減らす、一時的にストップは出来るそうです。

②毎月手数料がかかる。

・加入時手数料(初回だけ): 2829円

・口座管理手数料(毎月):

国民年金基金連合会 105円

運営管理機関 0〜600円

事務委託先金融機関 66円

少なくても月額171円〜掛かってきます!

※掛金を払っていない月でも66円は発生します。

この手数料があるから

定期預金だと手数料分減っていくだけになってしまい、損をすることになります!!

これに気づいて定期預金1本にするのを辞めました。どうせ定期預金でも手数料とられるなら、少しでも増やした方がいいですよね、、、!!!(私の場合気づくのが遅かった🤦🏻♀️)

③受け取り時に税金がかかる

60歳になり、受け取る際に税金がかかります。これは控除の対象になるそうなのですが、受け取り方で手元に残る金額に差が出るので、調べておいた方がいいですね。

・一括 : 退職所得控除

・年金形式 : 公的年金等控除

——————————————————

このようにiDeCoにはメリットとデメリットがあります。積み立てnisaなどは途中で引き出すことが出来るなど、自由度が高いですが、iDeCoは60歳まで引き出せないので、あくまで老後の資金です。これを踏まえて、iDeCoをやるか。やらないかを考えた方がいいなーと思いました。

そして、

私はiDeCoを始めてるのですが、どこの証券会社なのか、何の商品を買っていて、どのくらい利益が出たかなどは次のnoteに書いていきたいと思います、、、!!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?