図解!原価計算基準一八【部門別計算の手続】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

基準十八は部門別計算の手続きについて規定しています。

1.部門個別費は賦課し、部門共通費は配賦する手続き

まずは、部門個別費は各部門に直接集計し(賦課)、部門共通費は各部門に配賦する手続きを見ていきます。

(一) 原価要素の全部又は一部は、まずこれを各製造部門および補助部門に賦課又は配賦する。この場合、部門に集計する原価要素の範囲は、製品原価の正確な計算および原価管理の必要によってこれを定める。たとえば、個別原価計算においては、製造間接費のほか、直接労務費をも製造部門に集計することがあり、総合原価計算においては、すべての製造原価要素又は加工費を製造部門に集計することがある。各部門に集計された原価要素は、必要ある場合には、これを変動費と固定費又は管理可能費と管理不能費とに区分する。

2.補助部門に集計された製造間接費を製造部門に賦課する手続き

次に補助部門に集計された製造間接費を製造部門に賦課する手続きを見てまいりましょう。上図①でいう右側の上に「賦課」の青色矢印が伸びる箇所になります。

部門費全体に占める補助部門費の割合が大きくなった現在において、補助部門費の配賦計算は重要さを増してきています。言うまでもなく、補助部門は製品の製造はしていませんが、製造部門や他の補助部門に対して独自のサービスを提供していますから、製品原価が補助部門の実態を反映するように配布する必要があります。基準十八は、複数の配賦方法を列挙しています。

(二) 次いで補助部門費は、直接配賦法、階梯式配賦法、相互配賦等にしたがい、適当な配賦基準によって、これを各製造部門に配賦し、製造部門費を計算する。

一部の補助部門費は、必要ある場合には、これを製造部門に配賦しないで直接に製品に配賦することができる。

(三) 製造部門に集計された原価要素は、必要に応じさらにこれをその部門における小工程又は作業単位に集計する。この場合、小工程又は作業単位には、その小工程等において管理可能の原価要素又は直接労務費のみを集計し、そうでないものは共通費および他部門配賦費とする。

補助経理部門は10回分のサービスを提供、工場管理部門は18人分のサービスを提供している場合を具体例ケースに、直接配賦法、階梯式配賦法、相互配賦法の計算方法を確認していきます。

2-1.直接配賦法

直接配賦法とは、補助部門間のサービスのやりとりを計算上無視し、補助部門費を製造部門にのみ配賦する方法をいいます。補助部門である、補助経営部門と工場管理部門。他の補助部門へのサービス提供は計算上、無視します。

2-2.階梯式配賦法

階梯式配賦法とは、他の補助部門への用役提供が多い順に、補助部門費を配賦する方法です。下図③のように、一般的には工場管理部門→補助経営部門→製造部門の順で階段状に配賦されます。

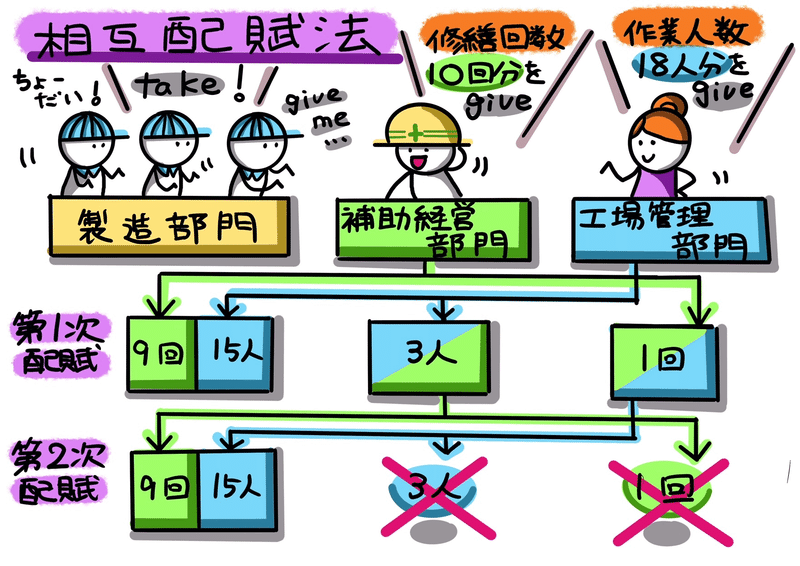

2-3.相互配賦法

相互配賦法とは、補助部門間のサービスのやりとりを計算上でも考慮し、補助部門費を製造部門と補助部門に配賦する方法をいいます。なお下図④の相互配賦法は、計算を2段階に分け、第1次配賦では、補助部門費を製造部門と他の補助部門に配賦し、第2次配賦では、第1次配賦で他の補助部門から配賦された金額を製造部門のみに配賦するという方法(簡便法としての相互配賦法)です。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?