【最終回】イラストでサクッとわかる原価計算:より理解を深めるために・・・最新原価計算のキホン用語から考える経営のあり方(後編)

前編のふりかえり

前回分を未だ読まれていない方は、コチラをご参照ください。

4.直接原価計算とCVP分析

●制度上は認められない直接原価計算

全部原価計算では、製造にかかった原価はすべて製品原価とします。

それに対し、直接原価計算は、製品の製造にかかった原価のうち、変動費のみを製品原価として計算します。「来年、これだけの利益をあげるためには、いくら売り上げなければならないか」といった利益計画に役立ちます。ただし、制度上は認められません。制度としての原価計算ではなく特殊原価調査に該当します。

●直接原価計算で営業利益を求めた場合の固定費調整

決算書上の営業利益は、全部原価計算の営業利益でなければいけません。直接原価計算は、変動費・固定費の区分に恣意性が介入する余地があり、経営者の利益操作に使われる可能性があるからです。

それゆえ、直接原価計算の営業利益は、固定費調整して全部原価計算の営業利益に修正します。具体的には、直接原価計算の営業利益に、在庫に含まれる固定製造原価を加減します。つまり、直接原価計算の営業利益と、全部原価計算の営業利益の差額は、在庫に含まれる固定製造原価となります。

●購買部門も知っておきたいCVP分析とは

CVP分析とは、原価(Cost)、生産・販売量(Volume)、利益(Profit)の関係を明らかにするために行います。原価や販売量が変化したときに利益の変動額や、目標利益を達成するための売上高などを見るときに用いる手法です。

経理部門はもちろん、購買部門が仕入先メーカーを支援する際に用います。後述の原価企画で算出する目標原価は製品の「設計」のフェーズで算出しますが、この目標原価の元数値は通常、購買部門も関与します。そして購買部門が仕入価格を提示する際に仕入先メーカーを支援・評価する際に用いるのがCVP分析です。CVP分析では「損益分岐点分析」もできます。

①すべての原価を分解

原価は、操業度との関係において、固定費と変動費に分解できます。まずステップ1のとおり、すべての原価・費用は、操業度と比例的に増加する変動費(VC:Variable Cost)と、操業度に関連しない固定費(FC:Fixed Cost)に分解できます。

②TC

すべての原価・費用を変動費と固定費に分解しますと、ステップ2のとおり、両者の合計が総費用(TC:Total Cost)ということになります。

③売上高線

次に、ステップ3のとおり、総費用(TC:Total Cost)に売上高(S:Sales)の直線を加えます。売上高は、販売量に比例すると考えると、原点を通る右上がりの直線で表すことができます。

④損益分岐点を算出

最後に、売上高直線(S)と総費用直線(TC)の交点が損益分岐点になり、同時に損益分岐点売上高も算出されることになります。

5.ABCとABM

●伝統的原価計算の「製品原価の歪み」とは

ABC(活動基準原価計算)とは、Activity Based Costingの略で、会社の活動をベースにした原価計算という意味です。登場当初は「製品原価の歪み」を無くして、正しい製品/サービス原価を計算するシステムとして注目されました。

ABCが登場する前の伝統的原価計算の一番の問題は「段取りに要した費用が新たな価値を生まない」としていることでした。

それに対しABCでは、活動に集計された原価を製品に配分するための配賦基準に、多様なコストドライバーを利用します。イラストのような「発注回数」「段取り時間」「検査時間」「出荷回数」を配賦基準にすることで、より正確に原価を計算することができます。

●ABCをコスト分析する、業務効率の改善手法

ABCを用いた製品原価の算定以外にもABCを用いたコストマネジメント活動のことをABM(活動基準コストマネジメント:Activity Based Management)といいます。原価計算手法であるABCをコスト分析する、業務効率の改善手法のことです。「段取り時間」が製品Aで長く発生していましたが、ABMを適用することで業務改善を実施、結果、製品Aの原価が下がることになります。

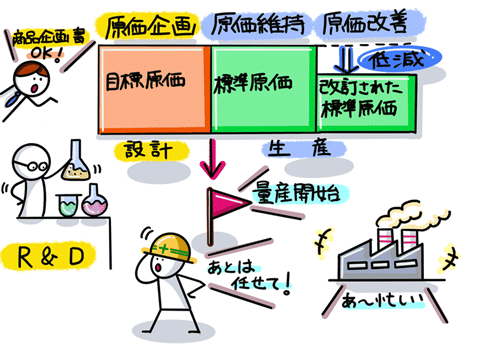

6.原価企画・原価維持・原価改善

●原価管理と原価企画

当シリーズ全3回の最後に「原価管理」に係るキホン用語を解説します。モノづくりのサプライチェーンにおける原価管理活動を「原価企画」といいます。製品製造の企画段階で、あらかじめ原価を管理して見積もる仕組みです。

費用が実際に発生するのは製造工程ですが、商品企画や設計、試作などの開発初期段階の決定によって大きく左右されます。適切に原価を管理するためには、初期段階が大事となります。

原価企画・原価維持・原価改善を対象とし、管理をすることを原価管理といいます。原価管理は1963年にトヨタ自動車がはじめて採用し、利益を向上させました。今では多くの企業が導入しています。【図表9】のとおり、原価企画は「量産開始」前の設計段階で行われるのに対し、原価維持と原価改善は「量産開始」後の生産段階で行われ、原価の名称も、設計段階では「目標原価」と呼ばれるのに対し、生産段階では「標準原価」と区別されることもあります。

今回最終回ということで、最新原価計算のキホン用語を見てきました。経営のあり方に関する何かヒントになればと考えています。かなり難しい内容をイラストでサクッとわかる解説。専門家によるイラスト表現の効果も感じていただければ、望外の喜びです。

※本稿は、稲垣啓著『原価計算なるほど用語図鑑』(中央経済社)より一部抜粋、編集しています。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?