図解!原価計算基準一一【材料費計算】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

基準一一以降は、費目別計算を形態別分類に基づき「基準一一材料費計算」「基準一二労務費計算」「基準一三経費計算」と規定されています。

今回「基準一一材料費計算」を見ていくことにします。

(一) 直接材料費、補助材料費等であって、出入記録を行なう材料に関する原価は、各種の材料につき原価計算期間における実際の消費量に、その消費価格を乗じて計算する。

(二) 材料の実際の消費量は、原則として継続記録法によって計算する。ただし、材料であって、その消費量を継続記録法によって計算することが困難なもの又はその必要のないものについては、たな卸計算法を適用することができる。

(三) 材料の消費価格は、原則として購入原価をもって計算する。

同種材料の購入原価が異なる場合、その消費価格の計算は、次のような方法による。

1 先入先出法

2 移動平均法

3 総平均法

4 後入先出法

5 個別法

材料の消費価格は、必要ある場合には、予定価格等をもって計算することができる。

(四) 材料の購入原価は、原則として実際の購入原価とし、次のいずれかの金額によって計算する。

1 購入代価に買入手数料、引取運賃、荷役費、保険料、関税等材料買入に要した引取費用を加算した金額

2 購入代価に引取費用ならびに購入事務、検収、整理、選別、手入、保管等に要した費用(引取費用と合わせて以下これを「材料副費」という。)を加算した金額。ただし、必要ある場合には、引取費用以外の材料副費の一部を購入代価に加算しないことができる。

購入代価に加算する材料副費の一部又は全部は、これを予定配賦率によって計算することができる。予定配賦率は、一定期間の材料副費の予定総額を、その期間における材料の予定購入代価又は予定購入数量の総額をもって除して算定する。ただし、購入事務費、検収費、整理費、選別費、手入費、保管費等については、それぞれに適当な予定配賦率を設定することができる。

材料副費の一部を材料の購入原価に算入しない場合には、これを間接経費に属する項目とし又は材料費に配賦する。

購入した材料に対して値引又は割戻等を受けたときは、これを材料の購入原価から控除する。ただし、値引又は割戻等が材料消費後に判明した場合には、これを同種材料の購入原価から控除し、値引又は割戻等を受けた材料が判明しない場合には、これを当期の材料副費等から控除し、又はその他適当な方法によって処理することができる。

材料の購入原価は、必要ある場合には、予定価格等をもって計算することができる。

他工場からの振替製品の受入価格は、必要ある場合には、正常市価によることができる。

(五) 間接材料費であって、工場消耗品、消耗工具器具備品等、継続記録法又はたな卸計算法による出入記録を行わないものの原価は、原則として当該原価計算期間における買入額をもって計算する。

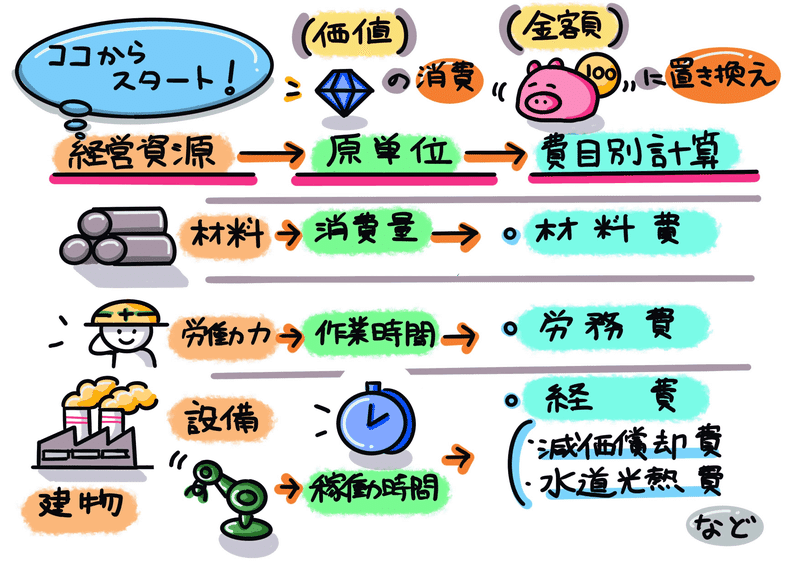

材料とは、製品を製造するために使われる物品のことをいい、この物品の消費額を材料費といいます。

基準一一(四)にありますとおり、材料の本体価額である「購入代価」に、購入手数料や取引運賃などの「材料副費」を加えた「購入原価」が材料費になりますが、その「消費価格」に実際の「消費量」を乗じて計算します。なお材料の「購入原価」は「実際原価」で計算しますが、必要に応じて「予定原価」で計算することもできます。

基準一一(一)では 「材料費=消費単価✖消費量」 の算式を規定しており、基準一一(二)では「消費量」、基準一一(三)では「消費単価」の計算方法を規定しています。

以上の内容をまとめたイラストが下図②になります。

上図②のとおり、基準一一(三)「消費単価」の計算方法には、先入先出法、平均法、後入先出法等があり、基準一一(二)「消費量」の計算方法には、継続記録法、たな卸計算法があります。これから詳しく見ていきます。

まず「消費単価」の計算方法には、先入先出法、平均法、後入先出法等がありますが、下図③のとおりのイメージで計算することになります。材料費を計算する際の「消費単価」は、材料の実際購入原価に基づいて決定しますが、購入単価は、仕入先の違いや仕入時期によって異なってきますので、どの単価を用いるかが問題となり、各種方法が規定されている訳です。

上図③をご覧ください。「払出」と「月末」で、前月単価と当月単価のどの単価を用いるかがポイントになってきます。

「先入先出法」は、先に受け入れた材料から先に払いだしたと仮定して、材料費の消費単価を決定する方法です。上図③にあてはめますと、月初は前月に受け入れた「単価@A」で構成されていますが、先に受け入れた材料から先に払いだしたと仮定しますので、月末には当月に受け入れた「単価@B」で構成されることになります。

そして「後入先出法」はその逆で、後に受け入れた材料から先に払いだしたと仮定して、材料費の消費単価を決定する方法です。また「平均法」は一定期間における平均単価(上図③の場合、単価@C)を計算し、この平均単価を消費単価とする方法です。

次に「消費量」の計算方法には、継続記録法と、たな卸計算法があります。下図④をご覧ください。

「継続記録法」とは、材料の購入や消費のつど、材料元帳などの帳簿に記録し、帳簿に記録された払出数量を消費数量とする方法をいいます。継続記録法は、つねに在庫数を把握できる、月末に実施たな卸をすることによって、棚卸減耗を把握できる、というメリットがありますが、消費のつど帳簿に記録しなければならないので手間がかかるというデメリットがあります。

他方「たな卸計算法」とは、材料の消費の際には記録せず、購入数量と月末実施たな卸数量との差によって当月の消費数量を計算する方法をいいます。たな卸計算法は、材料の消費時に帳簿に記録しないため、手間が省けるというメリットがありますが、月末になるまで消費数量が計算できない、棚卸減耗を把握することができない、というデメリットがあります。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?