図解!原価計算基準一五・十六【原価の部門別計算他】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

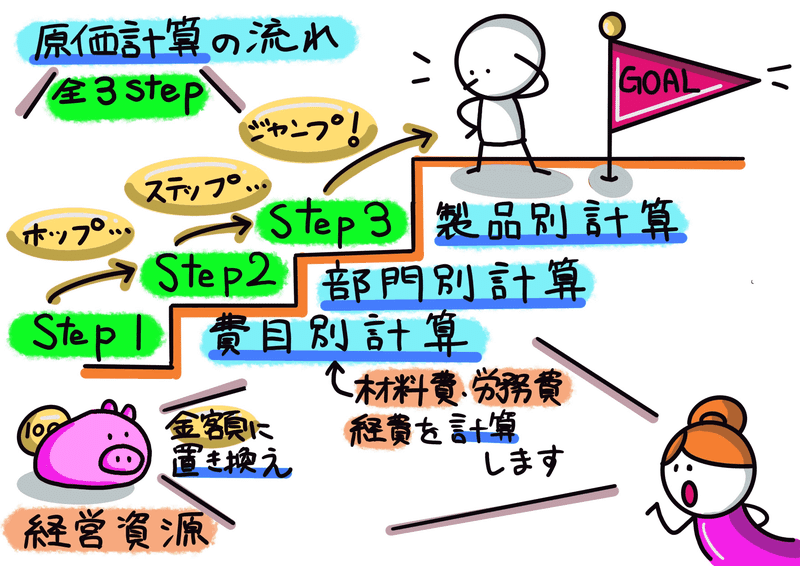

基準十五より「第三節 原価の部門別計算」に入っていきます。原価の部門別計算は、費目別計算において把握された原価要素を、部門別に分類集計する手続きのことで、原価計算における第二次の計算段階です。

原価の部門別計算とは、費目別計算においては握された原価要素を、原価部門別に分類集計する手続をいい、原価計算における第二次の計算段階である。

これから基準十六の内容に入っていきます。会社組織は複数の部門からなり、各部門には機能(役割)が割り当てられています。この部門に原価が集計されることから「原価部門」と呼ばれます。

原価部門では専門的な活動が行われていますが、その活動を支えるために消費した原価が製造間接費です。同時に原価部門における活動は何らかの価値を生み出しています。つまり、原価部門は価値が消費されるとともに、価値を生成しています。部門別計算は、この価値の消費と価値の生成の両価値を考えながら学ぶことが大切です。

原価部門とは、原価の発生を機能別、責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類集計する計算組織上の区分をいい、これを諸製造部門と諸補助部門とに分ける。製造および補助の諸部門は、次の基準により、かつ、経営の特質に応じて適当にこれを区分設定する。

(一) 製造部門

製造部門とは、直接製造作業の行なわれる部門をいい、製品の種類別、製品生成の段階、製造活動の種類別等にしたがって、これを各種の部門又は工程に分ける。たとえば機械製作工場における鋳造、鍛造、機械加工、組立等の各部門はその例である。

副産物の加工、包装品の製造等を行なういわゆる副経営は、これを製造部門とする。

製造に関する諸部門は、必要ある場合には、さらに機械設備の種類、作業区分等にしたがって、これを各小工程又は各作業単位に細分する。

(二) 補助部門

補助部門とは、製造部門に対して補助的関係にある部門をいい、これを補助経営部門と工場管理部門とに分け、さらに機能の種類別等にしたがって、これを各種の部門に分ける。

補助経営部門とは、その事業の目的とする製品の生産に直接関与しないで、自己の製品又は用役を製造部門に提供する諸部門をいい、たとえば動力部、修繕部、運搬部、工具製作部、検査部等がそれである。

工具製作、修繕、動力等の補助経営部門が相当の規模となった場合には、これを独立の経営単位とし、計算上製造部門として取り扱う。

工場管理部門とは、管理的機能を行なう諸部門をいい、たとえば材料部、労務部、企画部、試験研究部、工場事務部等がそれである。

基準十六では、原価部門を「原価の発生を機能別、責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類集計する計算組織上の区分をいい、これを諸製造部門と諸補助部門とに分ける」とされています。ここからわかるように、原価部門は職能の部門ではなく、計算組織上の区分であり、原価管理と正しい製品原価の計算が出来るように設定する必要があります。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?