図解!原価計算基準一【原価計算の目的他】

原価計算基準。制定以来、実に60年以上経った今でも、一語たりとも加筆修正されていません。 聖書が古くならないように、全47あります原価計算基準も、時代遅れの産物ではないと考えています。

で、このnote。通常は「読み物」として発信されますが、以前より「調べ物」として創作してみたいとも考えていました。原価計算基準を「一つのnote記事に一つの基準」で楽しくイラスト図解。不定期で順不同の発信となりますが、全47基準が完成した時には「試験勉強や実務のお供」として使っていただければ嬉しいです。

まず基準一の前に『原価計算基準の設定について』という前文があるので、ここから見ていきましょう。

わが国における原価計算は、従来、財務諸表を作成するに当たって真実の原価を正確に算定表示するとともに、価格計算に対して資料を提供することを主たる任務として成立し、発展してきた。

しかしながら、近時、経営管理のため、とくに業務計画および原価管理に役立つための原価計算への要請は、著しく強まってきており、今日、原価計算に対して与えられる目的は、単一ではない。すなわち、企業の原価計算制度は、真実の原価を確定して財務諸表の作成に役立つとともに、原価を分析し、これを経営管理者に提供し、もって業務計画および原価管理に役立つことが必要とされている。したがって、原価計算制度は、各企業がそれに対して期待する役立ちの程度において重点の相違はあるが、いずれの計算目的にもともに役立つように形成され、一定の計算秩序として常時継続的に行なわれるものであることを要する。ここに原価計算に対して提起される諸目的を調整し、原価計算を制度化するため、実践規範としての原価計算基準が、設定される必要がある。

原価計算基準は、かかる実践規範として、わが国現在の企業における原価計算の慣行のうちから、一般に公正妥当と認められるところを要約して設定されたものである。

しかしながら、この基準は、個々の企業の原価計算手続を画一に規定するものではなく、個々の企業が有効な原価計算手続を規定し実施するための基本的なわくを明らかにしたものである。したがって、企業が、その原価計算手続を規定するに当たっては、この基準が弾力性をもつものであることの理解のもとに、この基準にのっとり、業種、経営規模その他当該企業の個々の条件に応じて、実情に即するように適用されるべきものである。

この基準は、企業会計原則の一環を成し、そのうちとくに原価に関して規定したものである。それゆえ、すべての企業によって尊重されるべきであるとともに、たな卸資産の評価、原価差額の処理など企業の原価計算に関係ある事項について、法令の制定、改廃等が行なわれる場合にも、この基準が充分にしん酌されることが要望される。

昭和三十七年十一月八日 企業会計審議会

このあと『第一章 原価計算の目的と原価計算の一般的基準』より基準一が始まります。

原価計算には、各種の異なる目的が与えられるが、主たる目的は、次のとおりである。

(一) 企業の出資者、債権者、経営者等のために、過去の一定期間における損益ならびに期末における財政状態を財務諸表に表示するために必要な真実の原価を集計すること。

(二) 価格計算に必要な原価資料を提供すること。

(三) 経営管理者の各階層に対して、原価管理に必要な原価資料を提供すること。ここに原価管理とは、原価の標準を設定してこれを指示し、原価の実際の発生額を計算記録し、これを標準と比較して、その差異の原因を分析し、これに関する資料を経営管理者に報告し、原価能率を増進する措置を講ずることをいう。

(四) 予算の編成ならびに予算統制のために必要な原価資料を提供すること。ここに予算とは、予算期間における企業の各業務分野の具体的な計画を貨幣的に表示し、これを総合編成したものをいい、予算期間における企業の利益目標を指示し、各業務分野の諸活動を調整し、企業全般にわたる総合的管理の要具となるものである。予算は、業務執行に関する総合的な期間計画であるが、予算編成の過程は、たとえば製品組合せの決定、部品を自製するか外注するかの決定等個々の選択的事項に関する意思決定を含むことは、いうまでもない。

(五) 経営の基本計画を設定するに当たり、これに必要な原価情報を提供すること。ここに基本計画とは、経済の動態的変化に適応して、経営の給付目的たる製品、経営立地、生産設備等経営構造に関する基本的事項について、経営意思を決定し、経営構造を合理的に組成することをいい、随時的に行なわれる決定である。

試験勉強では頭文字より「ざ・か・げ・よ・け」と基準一の項目を暗記したりします。

(ざ)財務諸表の適切な作成(一)

(か)価格計算(二)

(げ)原価管理(三)

(よ)予算管理(四)

(け)経営上の意思決定(五)

一般に原価計算は大きく「制度としての原価計算」と「特殊原価調査」に分かれますが、主に原価計算基準で規定しているのは「制度としての原価計算」です。上の五つの目的を整理してみましょう。

「制度としての原価計算」・・・会計帳簿に反映

(ざ)財務諸表の適切な作成(一)

(げ)原価管理(三)

(よ)予算管理(四)

「特殊原価調査」・・・会計帳簿外

(か)価格計算(二)

(け)経営上の意思決定(五)

ところで「いまさら原価計算基準は古臭い!」と考えられるかもしれません。そこで『原価計算基準の設定について』の考えに則り、以下、「制度としての原価計算」と「特殊原価調査」に分けて今日の課題に照らして見ていきましょう。

1.制度としての原価計算:リモートワーク

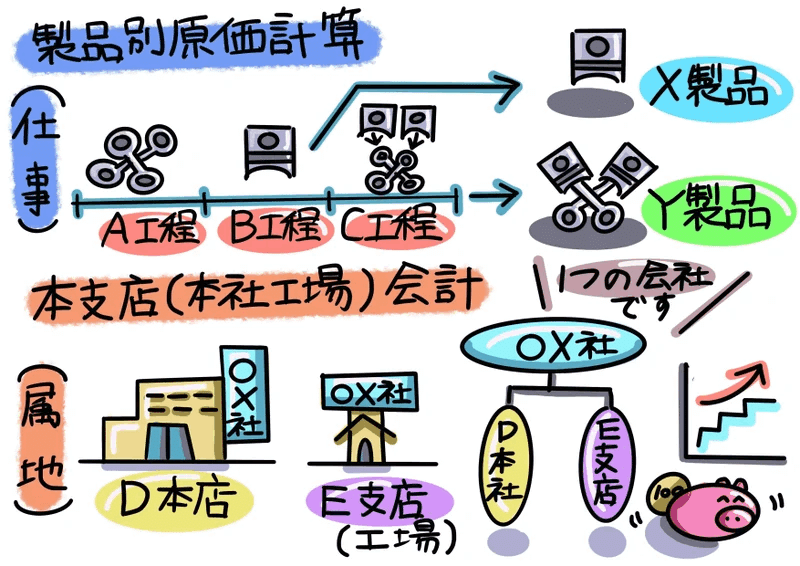

近年、働き方改革が背景となり、「本支店(本社工場)会計」から「製品別原価計算」的に集計方法が置き換わるという関係性があるように思われます。なぜなら今まで「本支店(本社工場)会計」により「属地」ごとに財務数値を関係付けていましたが、リモートワークが普及する等、働く場所(属地)の制約の意味が無くなり、より実態に会計処理を近づけるために「製品別原価計算」的に集計する必要が出てきたからです。

いきなり専門的な内容になってしまったので、これから4つのイラスト(下図②~⑤)交えて「本支店(本社工場)会計」から「製品別原価計算」的に集計方法が置き換わるという関係性を見てまいります。

1-1.製品別原価計算と本支店会計とは?

製品別原価計算とは、原価要素を一定の製品の単位に集め、単位ごとに製品の製造原価を計算する方法を言います。下図②の例で説明しますと、自社工場ではA工程・B工程・C工程の3工程を有しており、B工程からX製品を、A~C工程からY製品を製造するケースで考えます。

他方、本支店(本社工場)会計とは、本店と支店や工場を有している会社において、各支店・工場ごとに決算書を作成している場合に全拠点合算ベースの決算書を作成する場合に適用する会計処理のことをいいます。下図②の例で説明しますと、〇×社にD本店とE支店があり、この両者合算ベースの決算書を作成することをいいます。

1-2.リモートワークの普及による変化は?

先ほど、本支店会計では属地ごとの事業所の数値を合算する旨の説明をしました。しかしリモートワークが普及している現在、決められた場所である、工場のA~C工程、D本店、E支店を属地としない場合も出てきます。組織変更も柔軟に行う場合も出てきます。

下図③の例で説明しますと、Xさん、Yさん、Zさんがリーダとして名乗りを上げ、D本店、E支店のメンバーが参加する場合を説明しています。Xさん、Yさん、Zさんを「仕事」と捉え、この仕事単位でD本店、E支店の各コストを集計した方が、経済実態を表している場合も出てくるという訳です。

1-3.お金の管理を「属地」から「仕事」へ・・・

では改めて「製品別原価計算」と「本支店(本社工場)会計」の比較を見ていきましょう。

製品別原価計算 ・・・ 「仕事」単位でお金とヒモ付け

本支店(本社工場)会計・・・ 「属地」単位でお金とヒモ付け

リモートワークが普及している現在、働く場所(属地)の意味が変わり、「どこで働くか?」は、たいして重要でなくなりました。会社組織を作るときも「属地」より「仕事」ベースで編成する組織も出てきています。研究開発やプロジェクト単位の仕事にもなると、よりスピード変化への対応が求められてきます。

昔からの会計システム。大抵は「属地」でデータベースを組んでいます。つまり「属地」ごとに総勘定元帳が別々という訳です。この状態で、リモートワークが普及。「仕事」ベースで総勘定元帳を組み直すのはとても大変な作業になってきます。

1-4.実は税金計算にも影響が出てくる?!

もし昔からの会計システムを使い「属地」別にデータベースを組み、「属地」ごとに総勘定元帳が別々に複数存在する場合、「仕事」ベースで総勘定元帳を組み直すために「1つの総勘定元帳に統合する」ことが運用上、一番シンプルで理想的だと考えています。しかし、規模の大きな企業の場合、システム投資にお金・時間もかかります。

これまでの暫定対応として、下図⑤の形でマトリックス管理するのが現実的かと考えています。そして総勘定元帳の統合後はD本社とE支店の線引き(本支店会計)も一層意味が無くなってきます。しかも、この論点は管理会計のお話だけで済みません。Zさんの仕事のように、進捗未達の場合に損金が認められない(資産計上が求められる)場合もあるからです。

以上、「制度としての原価計算」を「リモートワーク」と絡めて深掘りしました。いかがだったでしょうか?よくある話ですが、会社外部の税務顧問は、うわべの決算書や税務申告書の中での分析や議論は得意です。しかし、総勘定元帳の中まで深く入り込み、管理会計にまで触れ、経営者の伴走者になるのは難しいと言われています。もし皆さんが会社内部で働かれ、経理や経営に関係する役責の方は、逆に会社外部の税務顧問に教えてあげるところかもしれません。「簿記の試験勉強」では出てこない論点なので。

次に「特殊原価調査」を「値上げ交渉」と絡めて深掘りしてまいります。

2.特殊原価調査:値上げ交渉

日経新聞(2022年7月8日(金)朝刊1面)に、『価格転嫁「不十分」8割:景況感、4四半期ぶり改善 原料高で先行きに影』の見出しがありました。記事によれば、住友化学の岩田圭一社長が「価格転嫁は今年度の最大の課題」と強調するほど、受注者の「値上げ交渉」は重要なテーマになってきています。

そこで価格交渉パターンを提示した上で、価格の元となる原価計算の考えを整理。そして値上げ交渉をどのように”科学”するのかについて、考えてみました。

2-1.価格交渉パターン例をざっくり説明!

まず価格転嫁の考えについて見ていきましょう。原材料価格の高騰が続く中、発注者(下図Aさん)が値上げを拒み売価は据え置かれ、受注者(下図Bさん)の原価アップにより利益を圧迫する状態。日経新聞”価格転嫁「不十分」8割”とありますように、日本中でこの問題が発生していると言うことですね。受注者Bにとって死活問題になってくるので、価格交渉が必要になってきます。

実際の取引現場は、こんなに単純ではないと思いますが、価格交渉パターンを提示してみました。”もともと100円で取引していたが、105円に値上げ交渉する場合”の受注者Bさんの価格交渉を見ていきます。

①まず、成行価格の110円を提示します。

②発注者Aさんに「なぜ10円も?」になるので理由を丁寧に説明します。

③最後に営業努力をアピールしながら、105円の着地を狙います。

・・・いろいろツッコミどころがあると思いますが、まず最初に「成行価格って何?」になりますよね。成行価格とは、受注者Bさんの営業努力を考慮していない場合の価格です。例えば具体的に、原材料価格高騰分等(外部要因)や、発注者Aさんによる発注減によるコスト上昇等(Aさんの要因)を上乗せした価格が成行価格になります。この成行価格110円をスタートに、営業努力をアピールしながら、目標である105円着地を狙う訳です。

この価格交渉パターンの数値を使って、交渉イメージをグラフ化すると下図の通りになります。特に発注者Aさんに値上げ要求を呑んでもらうには、特に成行価格になる10円のプラスを丁寧に説明する必要がありそうです。

値上げ交渉ともなると、発注者から相当の質問攻撃される可能性があるのでは。最悪、競合他社に乗り換えられる場合もあります。そこで、受注者Bさんには「価格交渉時のカンニングペーパー(カンペ)」を事前に準備し理論武装をしようと言う訳です。

上図⑧のグラフの価格交渉パターンのカンペは、下図⑨の通りです。もちろん発注者にはカンペの内容は伝えず、受注者の頭の中に入れて交渉に臨むことになります。これだけの内容を準備するには、そもそも原価計算の知識も必要になりそうですよね。

それでは次に、”価格交渉に使う”原価計算の内容を見ていきましょう。

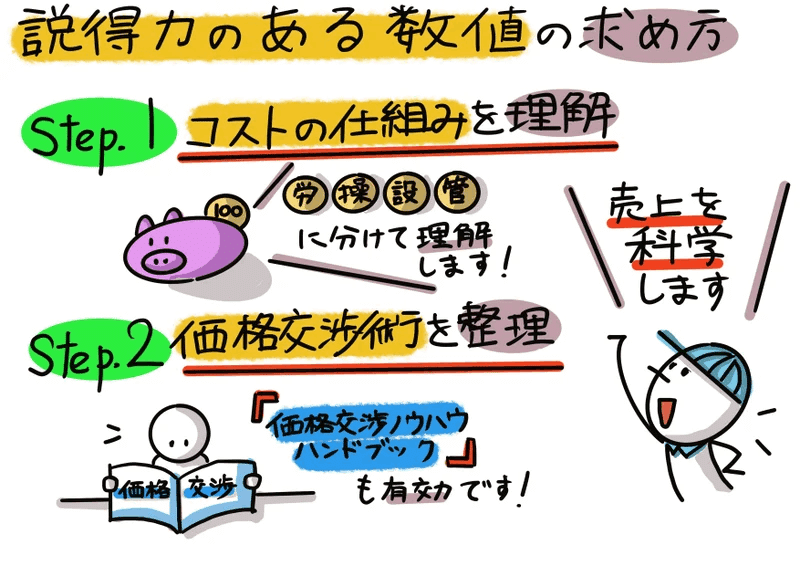

2-2.価格交渉で使う原価計算の知識とは!?

これから”価格交渉で使う原価計算の知識”ということで、コストの仕組みを理解(Step.1)していきます。そして次に、価格交渉術を整理(Step.2)していきます。

因みに価格交渉術を整理する時、『価格交渉ノウハウハンドブック』も有効な手段になります。中小企業庁が『適正取引支援サイト』を立ち上げていますが、このハンドブックは中小企業庁の出版物一覧内で入手することも出来ます。ファイル添付しましたので、是非ご活用ください。

これから”価格交渉で使う原価計算の知識”を掘り下げていきましょう。原価計算の知識は簿記検定でも勉強することが出来ますが、簿記検定は「作る側の知識」の試験。経理担当向けの試験ですよね。

でも、価格交渉は経理担当より営業担当の問題。むしろ「使う側の知識」の視点が必要になります。この視点となると、中小企業診断士試験が一番近いように思われます。「数値に強い営業マンが重宝される」と言われているのは、まさにその素養かと考えています。

よって、外部コンサルタントの立場から、支援先企業の(営業担当を含む)経営者にアプローチする視点で見ていきましょう。

2-3.”使う側”の会計知識は『原価計算基準』にあり!!

『原価計算基準』は費目を「材料費」「労務費」「経費」の3つに区分され「制度会計上のルール」となっています。「製造原価報告書」の様式であり、原価計算基準の費目別原価計算をする際には必要となる区分ですが、経営者側の管理要件にそのまま当てはめて良いか?が疑問になります。

ところで経営者とコンサルタントの両者の決定的な違いは、企業の内部者か外部者かに尽きると思います。経営者が費用でイメージするのは、費用管理部門の担当者の顔。対して外部コンサルタントの場合、担当者の顔は思い浮かびません。まして『制度会計上のルール』だけに固執し”ヒト”を見ず、数値ばかり眺めても、ドツボにハマります。よって経営者視点に近づくため、「誰(Who)?」の観点で区分し、労務費・操業費・設備費・管理費に分けてアプローチすることが、大切だと考えています。

「労務費・操業費・設備費・管理費に区分してからアプローチするのは何となく分かった。これでコンサルタントは、経営者や営業担当とどのようにコミュニケーションとるの?」

下図⑫は「分析メモ」を書き込むフォーマットです。経験則ですが、このフォーマットでしたら、顧客先のどの部門(Who)にどのような内容をヒアリングするか、イメージが付きやすいと感じています。メモの取り方ですが、例えば「修繕費がXX円増加した」という事象説明は表面的でNG。背景を深掘りして「設備Aの老朽化対応が課題となっている」レベルまでメモするようにします。とにかく十分に掘り下げ、取捨選択して経営者にお伝えします。

労務費・操業費・設備費・管理費のどの費目(What)をターゲット設定、担当部門(Who)にアプローチするまで説明しました。あとの問題は、どのようにアプローチ(How)するかですが、費目ごとに異なります。各費目で共通して言えることですが、「既存の課題を解決するだけは二流。一流は課題自体を見直し、解決すること。」と言われています。自戒の意味でも、課題を深掘りする習慣は大切ですね。

2-4.価格交渉術を”科学”するとは!?

これまで、Step.1「コストの仕組みを理解」するフェーズを見てきました。受注者にとって、価格交渉時の手持ちのカードを多く持っていた方が有利なのは明らか。そこで他の『原価計算基準』も順序立てて理解していく必要がありそうです。

最後に、Step.2「価格交渉術を整理」するフェーズを紹介します。アプローチ方法は様々考えられますが、共通キーワードは「価格交渉術を科学する」です。”科学”とは、”一定の目的・方法のもとに種々の事象を研究する認識活動。また、その成果としての体系的知識”を言います(goo国語辞書より)。価格交渉にあてはめると、アプローチ方法は色々あると思いますが、例えば『原価計算基準』の知識を皮切りに価格交渉用のコンテンツを作成。複数の製品の価格交渉に適用し、アンケート結果を分析、次のアクションにつなげることも一例として考えられます。価格交渉用のコンテンツをもとに、PDCAを回しながら企業を支援していくイメージです。

前述の日経新聞の通り「価格転嫁は今年度の最大の課題」とし、価格交渉の支援を必要としている企業ニーズは多いのではと考えます。新進気鋭のコンサルタント達が『原価計算基準』の知識を習得したうえで中小企業を支援し、日本経済が元気になって欲しいと考えています。『原価計算基準』は日本のモノづくりの基礎となってきますので!!

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?