自分に相続税が発生するかどうかの判断【第3回目:家庭用財産・その他の財産】

全5回に分けて「自分に相続税が発生するかどうかの判断」をテーマに数値事例を交えて投稿していきますが、今回が折り返し地点。最初に前2回の振り返りをします。

前回までで、不動産、有価証券、現金・預貯金等の説明が終わったので、全体イメージ的には「大きな山」は越えています。でも侮ることなかれ、残りの部分も説明していきます。下図①の通り、「本来の相続財産」以外にも「みなし相続財産」「生前贈与財産」「債務・葬式費用」等があるので、今回はこれらを見ていきます。

まず最初に、数値事例の紹介をします。

1.数値事例の紹介(家庭用財産・その他の財産)

〇〇商事(株)の取締役であった日本太郎さんは、令和4年12月12日入院先の〇〇病院で死亡し、同居の親族である日本法子さんは、同日死亡届を新宿区役所に提出しました。

被相続人(日本太郎)の相続関係者を戸籍謄本で確認したところ、下図②の親族図のとおり、日本法子さん(妻)、日本令太さん(長男)、日本令子さん(長女)、日本令次さん(養子)の4人が相続人で、法定相続人の数も4人です。なお相続関係者に相続放棄者はおらず、相続時精算課税適用者もいません。また令和5年9月15日に、全ての遺産の分割協議が成立しています。

2.相続税の申告要否検討表の入力

2-1.みなし相続財産と家庭用財産等の入力

前回の第2回の続きで下図④の赤枠部分を埋めていきます。

ここで注意いただきたいのが「7」の下の(注)。上図①で出てきました「非課税資産」です。法定相続人の4人に500万円/人を乗じて控除します。

また「8」では上図③より集計・転記してきます。

2-2.生前贈与財産と債務・葬式費用の入力

さらに2-1続きで下図⑥の赤枠部分を埋めていきます。

以上で今回(第3回)の範囲である「家庭用財産・その他の財産」は終わりました。ここまでは「相続税の申告が不要」な方でも計算しておきたい最低限の範囲になります。

以下は相続税申告が必要な方のみご参照ください

3.相続税申告との関係(みなし相続財産と家庭用財産等)

これからは、当シリーズ全5回ご覧いただき「相続税の申告が必要」と判断された方のみご覧いただくパートになります。

3-1.みなし相続財産(基礎知識編)

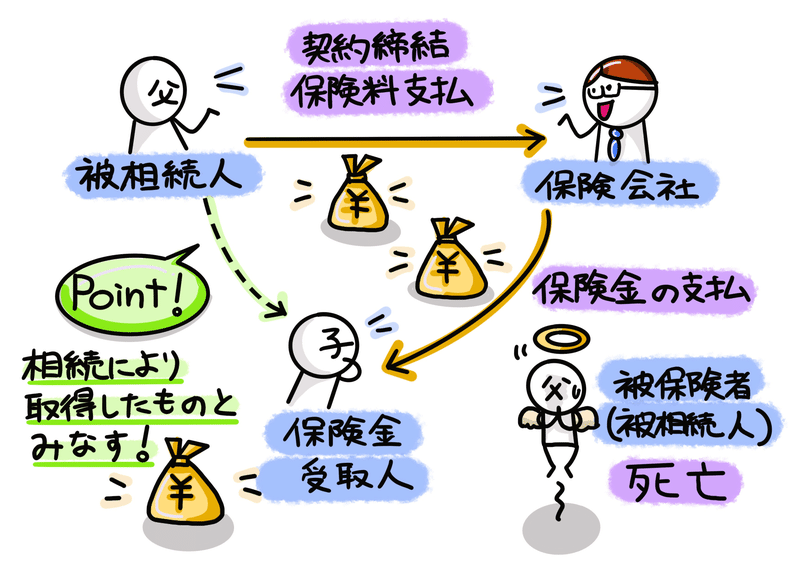

相続税法上、課税財産を構成するものは本来の相続財産(民法上の財産)の他に、課税の公平を図るために相続財産であると擬制して課税しようとする「みなし相続財産」が含まれます。主なものに生命保険金(相続税法第3条1項第1号)、退職手当金(相続税法第3条1項第2号)などがあります。

例えば、生命保険金(相続税法第3条1項1号)。保険金受取人の固有財産であり、被相続人から直接継承するものではないので、民法上の本来の相続財産では有りません。しかし被相続人による保険料振込みにより、保険金の取得という経済的便益を受けていることに着目し「みなし相続財産」とされます。他方で生命保険契約は、被相続人が自分の死後における家族等の生活保障を意図して加入していますので、一定額について課税しない、つまり非課税限度額(500万円×法定相続人の数)が設けられています(相続税法第12条1項第5号)。

当事例の場合、死亡退職金はありませんでしたが、生命保険金はあります。具体的には「生命保険金(第9表)」の記入になります。相続税申告に含める必要のある生命保険金などの範囲は広いです。・・・ちょっとややこしいので、ひとまず「みなし相続財産」ということで下図⑨をイメージの基本として、保険料負担者=被相続人「本人=父」の場合には「相続により取得したものとみなす」というポイントを抑えていただければ大丈夫です。

亡くなった方が生命保険の被保険者で、受取人が死亡保険金を受け取った場合は、一括・分割・定期金などの受け取り方に応じた評価額に相続税がかかります。一般的には、一時金(一括)で受け取る場合や一時金を受け取れる保険金を分割で受け取る場合が多く、受け取った金額そのものが評価額になります。なお相続人が受け取った場合は「500万円×法定相続人の数」までの金額は非課税になり相続税はかかりません(相続税法第12条1項第5号)。

3-2.みなし相続財産(実践編)

では上図③より、みなし相続財産の数値について、第9表(生命保険金などの明細書)の記入後、第11表(相続税がかかる財産の明細書)と第15表(相続財産の種類別価格表)に数値転記していきます。

3-3.家庭用財産等(財産評価基礎知識編)

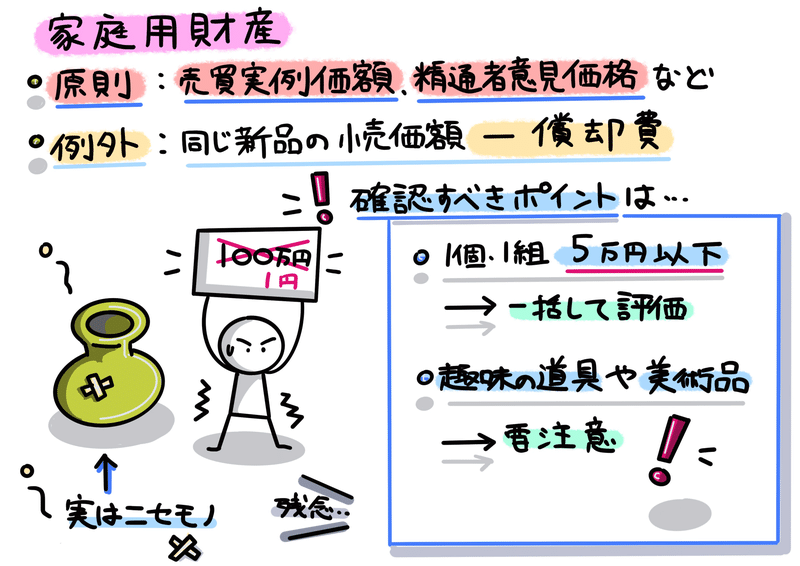

「家庭用財産」は、家具や電化製品などの一般的な家財道具のことをいい、1個または1組ごとに、以下原則の方法で評価しますが、当該価額が明らかでない場合は例外の方法で評価します(財産基本通達129、130)。

・原則:売買実例価額、精通者意見価格など

・例外:同じ製品の小売価額-償却費

上図⑭の実務上の取り扱いですが、1個または1組の価額(死亡日の中古品の時価)が5万円以下の家庭用財産は、世帯ごとにまとめて評価を見積もり、一括で評価します(財産評価基本通達128)。また書や絵画、骨董などがあった場合は要注意ですよね。

3-4.家庭用財産等(実践編)

では上図③より、家庭用財産等の数値について、第11表(相続税がかかる財産の明細書)と第15表(相続財産の種類別価格表)に数値転記していきます。

4.相続税申告との関係(生前贈与財産と債務・葬式費用)

ここからは、第11表(課税財産)をとばして第15表(種類別価格)を転記する内容になります。第14表(生前贈与財産)と第13表(債務・葬式費用)を作成後、第15表(種類別価格)に転記する内容を「実践編」でお伝えします。

4-1.生前贈与財産(基礎知識編)

被相続人から、その相続の開始前3年以内(改正後は7年)に贈与により財産を取得した場合には、その贈与財産価額も課税対象となります。相続で承継した財産ではありませんが、贈与税が相続税の補完税としての性格を有しており、本来できるだけ相続税課税したいとの趣旨に基づいて加算(持ち戻し)するものです。これを「生前贈与加算」と呼ばれ第14表で計算します。

上図⑲より、生前贈与加算の期間が3年から7年に延長されることで「暦年課税」の使い勝手が悪くなりました。そして、単純に3年を7年に置き換えればよいという単純なお話でもありません(そもそも贈与税の仕組み自体「複雑」なので「単純」というのも語弊がありますが・・・)。

ポイントは「7年ルール」。7年への延長は、2024年1月1日から行われる贈与に対して、段階的に導入されていきます。例えば、2024年1月1日に贈与した人が、2030年7月1日に亡くなった場合、2024年1月1日から未だ7年経過していないため、当該贈与も持ち戻しの対象となります。ちなみにこの人の持ち戻し期間は6年6ヶ月です。次に、2024年1月1日に贈与した人が、2031年7月1日に亡くなった場合の持ち戻し期間は7年間というわけです。

このように、2024年1月1日より持ち出し期間は少しずつ延長され、2031年1月1日に完全に7年間に移行する形になります。

また下図⑳をご覧ください。3年より前の期間(4年~7年)に贈与した金額(下図⑳の青色の三角部分)については、合計で100万円までは持ち戻さなくてよい、つまり「100万円までは非課税」とされています。

この「暦年贈与」に対して「精算課税贈与」という制度(=相続時精算課税制度)があり、相続税の計算では、どちらか選択することになります。この論点は2024年1月からの税制改正に大きく影響を受けており、別のnoteでも紹介していますので、こちらをご参照頂ければ幸いです。

4-2.生前贈与財産(実践編)

では上図③より、生前贈与財産の数値について、第14表(生前贈与加算)と第15表(相続財産の種類別価格表)に数値転記していきます。

4-3.債務・葬式費用(基礎知識編)

ところで相続は、土地・家屋、現金預金、株式等のプラスの財産だけではなく、借入金、未払金等のマイナスの財産たる債務も全て包括的に承継します。また葬式費用も遺族が負担することとが一般的です。葬式費用は債務ではありませんが、人の死亡により必然的に発生する費用であるため、控除が認められています。これらを計算するのが第13表です。

4-4.債務・葬式費用(実践編)

では上図③より、生前贈与財産の数値について、第13表(債務及び葬式費用の明細書)と第15表(相続財産の種類別価格表)に数値転記していきます。

以上で、今回の範囲である「家庭用財産・その他の財産」の説明は終了します。次回予告ですが「相続税の申告要否検討表」に沿って、下図㉗の赤枠部分のまとめと判定結果の部分を説明していきます。

当シリーズ全般で使っています数値事例等は、以下を参考にしています。

・福田真弓『自分でできる相続税申告』自由国民社、2023年6月26日。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?