【第3回】イラストでサクッとわかる原価計算:中小企業事業者も知っておきたい。キホン用語から見る原価計算基準の基礎(前編)

1.はじめに

本稿では、中小企業経営に必要な原価計算について、イラストを交えて全3テーマのシリーズ(各テーマ前編・後編の全6回)で解説します。

前テーマは「価格交渉から見る原価計算の必要性」ということで、原価計算は、すべてのビジネスパーソンに必要な知識であることをイラスト交えて解説してきました。

そして今回は第2テーマ目。原価計算基準の具体的な内容である「中小企業事業者も知っておきたい。キホン用語から見る原価計算基準の基礎」を見ていきます。

2.原単位

●一定の生産物をつくるために消費した価値。「製造業の経理は原単位を意識して1人前!」といわれるくらい重要な考え方

「原単位」とは、一定量の生産物をつくるために消費する材料や時間などの量をいいます。それを貨幣価値で示したものが「原価」です。「製造業の経理担当は原単位を意識して1人前!」といわれるくらい原単位は重要な考え方です。

原単位を理解するためには、原価の本質について考える必要があります。原価について定義する【基準3】を見てみましょう。

…原価計算制度において、原価とは、経営における一定の給付にかかわらせて、は握された財貨又は用役(以下これを「財貨」という。)の消費を、貨幣価値的に表わしたものである。

ここで、「財貨」とは、企業が購入した経済価値のことです。具体的には、材料、労働力、機械装置などです。企業がこれらを消費することで原価が生じます。消費していない材料は在庫であり、原価ではありません。ただし、会社に従業員から提供される労働力はストックできないため、提供されしだい即消費となります。また、機械装置などの資産は経年劣化しますから、保有しているだけで経済価値は消費されます。

つまり、一定量の生産物をつくるために消費する材料や時間などの量が原単位です。原価管理上で最も重要な情報ですが、それぞれ測定単位が異なりますから、原単位同士を比較することはできません。また、原単位に対して、どれだけ成果(利益)が出たかもわかりません。

そこで、物量を貨幣価値に変換して原価を把握し、会計帳簿に反映させます。それにより、会社の状態と成果が可視化できます。さらに、この会計情報を、仕訳を通して財務会計の中に取り込めば、会社全体の成果である利益を測定することができます。

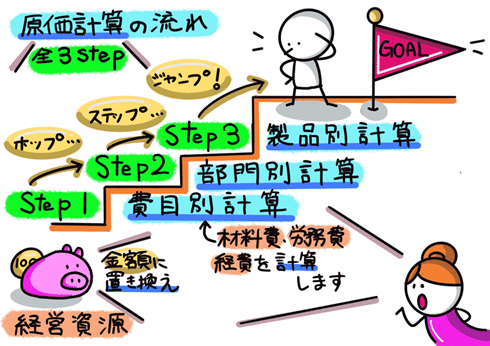

3.実際原価計算

前の原単位で、貨幣価値に変換した原価を把握しましたが、全体の流れを見ていきます。

●費目別計算→部門別計算→製品別計算で実際原価を求める

実際原価計算とは、実際に発生した費用から、製造原価をもとめることをいいます。具体的には、製品の原価を計算するまでの流れは3ステップです。

ステップ1:費目別計算(材料費、労務費、経費計算)

ステップ2:部門別計算(製造間接費を各製品に配賦)

ステップ3:製品別計算(製品原価を計算)

実際原価計算については、【基準7】に書かれています。

実際原価の計算においては、製造原価は、原則として、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計する。販売費および一般管理費は、原則として、一定期間における実際発生額を、費目別に計算する。

●Step.1:費目別計算

まず、材料費・労務費・経費を計算します。

原価の費目別計算とは、一定期間における原価要素を費目別に分類測定する手続をいい、財務会計における費用計算であると同時に、原価計算における第一次の計算段階である。

●Step.2:部門別計算

次に、原価部門別に分類集計します。

原価の部門別計算とは、費目別計算においては握された原価要素を、原価部門別に分類集計する手続をいい、原価計算における第二次の計算段階である。

●Step.3:製品別計算

さらに、単位製品当たりの製造原価を計算します。

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続をいい、原価計算における第三次の計算段階である。

製品別計算のためには、原価を集計する一定の製品単位すなわち原価単位を定める。原価単位は、これを個数、時間数、度量衡単位等をもって示し、業種の特質に応じて適当に定める。

4.製造原価報告書

製造業を営む会社が作成する財務諸表には、商業簿記で学習する損益計算書と貸借対照表のほか、製造原価報告書があります。

【図表3】は工業簿記における勘定の流れを示したものです。ここで、仕掛品勘定に記載されている内容が製造原価報告書に記載されることになります。

以上、実際原価計算の全体像を見てきましたが、これから各論を見ていきます。

5.費目別計算:材料費計算

●材料費計算の流れ

材料費計算において、材料の購入原価は、実際の購入代価に購入手数料や引き取り運賃などの材料副費をプラスした金額となります。材料費は、消費単価に材料消費量を乗じて求めます。

●材料購入原価の計算

材料とは、製品を製造するために使われる物品をいいますが、この物品の消費額が材料費です。

材料費は、材料の本体価額である購入代価に、購入手数料や取引運賃などの材料副費を加えた購入原価です。その消費価格に実際の消費量を乗じて計算します。

●消費単価の計算方法

材料費は、「消費単価×消費数量」で求めます。【消費単価の計算方法として、先入先出法・平均法・後入先出法等あります。また、消費数量の計算方法として、継続記録法・たな卸計算法があります。

次回予告:費目別計算(続き)~製品別計算

次回は、費目別計算(続き)~製品別計算の概要を見ていきます。

※本稿は、稲垣啓著『原価計算なるほど用語図鑑』(中央経済社)より一部抜粋、編集しています。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?