エクセルで実装するブラック・リッターマン・モデル(2):リスク回避度

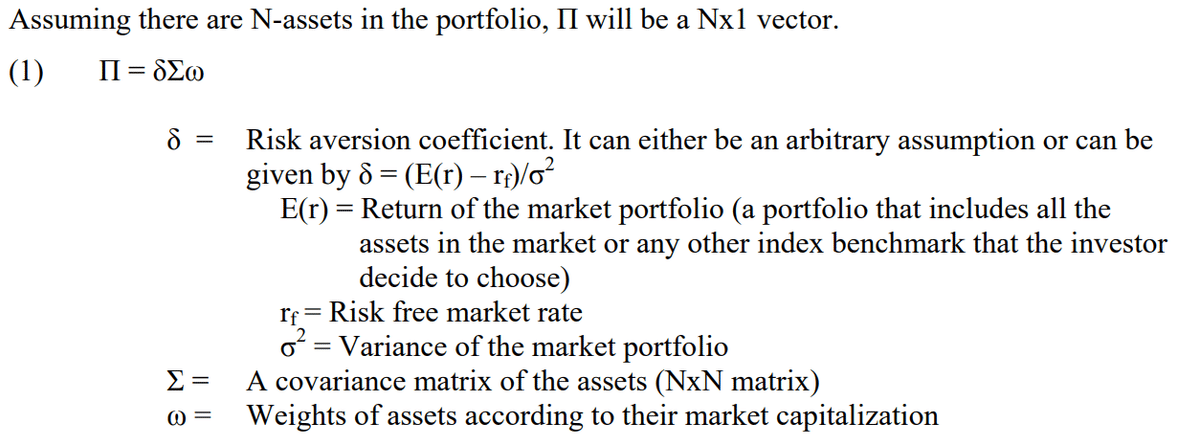

前回より均衡期待リターン$${\Pi}$$は、リスク回避度を$${\lambda}$$、共分散行列を$${\Sigma}$$、市場の時価総額ウェイト・ベクトルを$${w}$$とすると、次のように表せます。

$${\Pi = \lambda \Sigma w }$$

共分散行列は過去データから観測できるし、市場ウェイトもデータがあれば計算可能ですが、リスク回避度は何らかの値を外生的に与えてあげる必要があります。

GPIFには以下のようにあります。ソースは記してありませんが、(市場の期待リターンーリスクフリーレート)/市場リターンの分散で良いようなことが書いてあります。

BL モデルを採用してポートフォリオを構築する場合、通常、均衡収益率の算出には、過去の長期間 にわたる市場リターンの平均値から期待短期金利を引いて求めた市場リスクプレミアムを市場ポート フォリオの分散で除して得られるリスク回避度(過去データから容易に得られる)を用いることにな る。

カリフォルニア大学のレポートにも同じ記述があります。無裁定条件で導けるようです(*1)。

以下のペーパーにも同じ記述があります。ソースはGrinold and Kahn (1999)の著名な"Active Portfolio Management"です。

Grinold and Kahn (1999)には以下のように分母に2がついています。効用関数の分散1/2がついていないので、分母に2が付いているようです。

とりあえずリスク回避度は(市場の期待リターンーリスクフリーレート)/市場リターンの分散で良さそうです。また追加情報が出てきたら更新します。

GPIPの推移方法によると平均1.5~2近辺だったようです。これは過去10年のリスク値から得られる均衡リターンと将来10年のリターン(期待リターン)の二乗誤差が小さくなるようなリスク回避度を求めるものなので、2013年頃までの推定値しかありません。リスク回避度は上昇傾向にあるようにも見えます。

私が手元のデータ(GPIFと同様の年金4資産)で2001年から2018年までの年次データを使って、(市場リターンーリスクフリーレート)/市場リターンの分散で計算したリスク回避度は2でした。2013年末まで伸ばすと2.8でした。

2000年1月から2024年8月までの月次データを使って10年ローリングで計算すると以下の通りで、期間全体の平均で4程度でしたが、前半はリーマンショックの含むので1.5、リーマンショックの影響がなくなった後半は7くらいで推移しているようです。

均衡リターンは以下で決まるのでした。共分散行列は比較的安定しているし、市場ウェイトもそれほど大きくは変動しないので、均衡リターンはリスク回避度$${\lambda}$$に依存するところが大きいです。資産価格が堅調に推移すれば期待リターンも上昇すると考えられるので、(市場リターンーリスクフリーレート)/市場リターンの分散で推定するリスク回避度は直感に沿ったものとも言えそうです。

$${\Pi = \lambda \Sigma w }$$

*1:リスク回避度の導出方法を追加しました。

*2:効用関数の分散に1/2がついていないケースを考えればすぐ分かります。

$${\max U = \bf{w}' \bf{\Pi}-\lambda \bf{w}'\Sigma \bf{w}}$$

$${\frac{\partial U}{\partial \bf{w}} = \bf{\Pi}-2\lambda \Sigma \bf{w}=\bf{0}}$$

$${ \bf{\Pi}=2\lambda \Sigma \bf{w}}$$

$${ \bf{w}' \bf{\Pi}=2\lambda \bf{w}'\Sigma \bf{w}}$$

$${r_m-r_f=2\lambda\sigma_m^2}$$

$${\lambda=\frac{r_m-r_f}{2\sigma_m^2}}$$

この記事が気に入ったらサポートをしてみませんか?