botterのためのSIG-FiNおさらい

この記事は、10月14日に開催された人工知能学会 金融情報学研究会(SIG-FIN)の発表内容について、botter向けの内容をメモ的にピックアップしたものです。

全体としてはLLMに関わる研究がかなりの割合を占めるようになり、前回までと一変したかな?という内容でした。

この中でbotに役立ちそうな情報をサクッとまとめます。

各論文は、リンク先からPDFで閲覧できますので、個別に参照してください。

(02) 成行注文の長期記憶性の起源についての理論的考察:一般化Lillo-Mike-Farmerモデルの厳密解

成行注文は記憶性を持っていて、かなり長期まで買い・売りのパターンが相関を持つ。

この性質を多様な参加者がいる市場に一般化してもロバストな結果が得られた、という内容。

クリプト市場でも約定をBuy or Sellのサイドごとに集計するなどして、その後の価格変動に対して説明力を得ることができる。

(04) 執行アルゴリズムがオーダーブックインバランスを考慮したときのパフォーマンスはどのように変化するか?

オーダーブックインバランス(OBI。買い板と売り板の差分)はその後の価格変動に対して説明力を持つ。

市場の状態別(安定・変動)に、OBIを考慮して注文執行を行うとマーケットインパクトがどのように変化するかをシミュレーションした、という内容。

このシミュレーション自体は人工市場で行われているため直接参考にはできないが、OBIが価格変動の説明力を持つ、というのはクリプト市場でも変わらない。botに対して多様な形で組み込める可能性がある。

(17) 単調回帰を用いた一般化トレンド・ファクター:暗号資産市場への応用

みんな大好き中川さんの論文。

「トレンド・ファクター」を複数の期間に対して一般化し、これまでのモメンタム戦略にあった「期間選択の恣意性」を排除し、かつ指標の定常性を確保した、という内容。

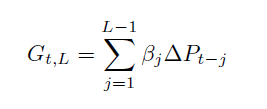

一般化トレンド・ファクターのもととなる「一般化トレンド・シグナル」は以下の式に変形される。

これはつまり、βi ≧ βj ≧ 0(ただしi < j) の制約下でのL-1期間分のリターンの線形モデルなのであった。

パラメータ推定の実装は、なんとChatGPTが一発でやってくれた。下記はそのときのツイートであった。

これまじでいけてるんちゃう

— Hoheto (@i_love_profit) October 15, 2023

ちょっと便利すぎるなこれ。 pic.twitter.com/pIjees3piK

同じように、事前知識としてパラメータに単調増加(あるいは単調減少)という制約をいれることで、他のモデルも汎化性能を向上させれる可能性はある。

(19) Deep Smoothingを用いたBTCオプション市場における複数オプションのDeep Hedging

BTCオプション市場は価格のノイズが激しいため、Deep Hedge用の確率モデルのパラメータ推定を行う前処理として「Deep Smoothing」を行うことで、モデルの精度が向上した、という内容。

筆者はオプションは触らないためDeep Hedgeの知識は持ち合わせていないが、あらかじめデータのノイズ除去を行うことは、価格予測モデルの精度向上にもつながる可能性が十二分にある。後ほど調べてみる。

(23) 強化学習によるアセットアロケーションの動的最適化ー非定常性と投資制約の因果推論ー

強化学習を利用して、リスク資産(S&P)と安全資産(米国債インデックス)を毎日±10%でリバランスをする。

このとき環境の状態として過去のリスク資産と安全資産のリターン相関を入れることで性能が改善する、という内容。

筆者は強化学習でポートフォリオ構築をさせようとして、うまくいかなかった過去がある。

強化学習を再度試して見るときは、まずはこの論文を参考にして取り組みたい。

冒頭の画像はDALL-E3作。まじで記事の挿絵には困らなくなりました。

ではまた。

この記事が気に入ったらサポートをしてみませんか?