収入300万円以下は雑所得?農業の場合

業務にかかる雑所得の範囲の明確化

雑所得に係る所得税基本通達の見直しが昨年2022年に行われました。

これはシェアリングエコノミー等の「新分野の経済活動に係る所得」や「副業に係る所得」について、所得区分の判定が難しいといった課題があったため、その他雑所得及び業務に係る雑所得の範囲の明確化を行うというものです。

これだと狙いがよくわかりませんが、税務大学校(税務職員の研修機関)の文書に、はっきり書いてある箇所がありました。

また、給与所得者等が副業収入について、事業といえる規模ではないにも

関わらず、事業所得として確定申告することによって、事業所得の赤字とし

て給与所得等と損益通算を行うといった動きが課税実務上散見されるが、所

得税法では、事業所得と雑所得の区分により損益通算等の差異が設けられて

いる趣旨をかんがみると、副業等から生ずる所得について実態に見合った所

得分類に区分し、適正な課税の実現を確保する必要がある。

副業による赤字を事業所得の赤字として給与所得等と損益通算することを防止したいということですね。

この記事ではそれに関連する「業務に係る雑所得の範囲の明確化」について取り上げます。

当初の改正案では以下のとおりでした。

事業所得と業務に係る雑所得の判定は、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定するのであるが、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。

「主たる所得である」か、又は「収入金額が300万円を超える場合」は事業所得になるということですね。

これが、こう変わりました。

事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得)に該当することに留意する。

帳簿書類の保存というのが判定に出てきて、帳簿書類の保存があれば事業所得、帳簿書類の保存がなくとも「収入金額が300万円を超え、事業所得と認められる事実がある場合」は事業所得と読めます。

帳簿書類の保存がある場合は事業所得ということで決着と思われますが、さらに続きがあります。

(なお、「帳簿書類の保存がない場合」は、当事務所としては検討しません。帳簿書類は当然保存しましょう)

国税庁の「雑所得の範囲の取扱いに関する所得税基本通達の解説」記載の図です。帳簿書類の保存がある場合に小さく「注」がついています。

つまり、帳簿書類の保存だけが条件ではないのです。注については「雑所得の範囲の取扱いに関する所得税基本通達」の本文で以下の記載があります。

(注)その所得に係る取引を記録した帳簿書類を保存している場合であっても、次のような場合には、事業と認められるかどうかを個別に判断することとなります。

① その所得の収入金額が僅少と認められる場合

例えば、その所得の収入金額が、例年、300 万円以下で主たる収入に対する割合が 10%未満の場合は、「僅少と認められる場合」に該当すると考えられます。

※「例年」とは、概ね3年程度の期間をいいます。

② その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合は、「営利性が認められない場合」に該当すると考えられます

※「赤字を解消するための取組を実施していない」とは、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合をいいます。

まとめると、帳簿や書類の保存をしていていても

・3年間ずっと収入金額が300万円以下で主たる収入に対する割合が10%未満

であるか

・3年間ずっと赤字で、収入を増加させる、あるいは所得を黒字にするための営業活動を実施していない

場合は

・事業と認められるかどうかを個別に判断する

ということと思います。

個別に判断するとは、上記の改正案抜粋のとおり「社会通念上事業と称するに至る程度で行っているかどうか」で判定するわけですが、具体的には過去の判例に基づき

・営利性・有償性の有無

・継続性・反復性の有無

・自己の危険と計算における企画遂行性の有無

・その取引に費した精神的あるいは肉体的労力の程度

・人的・物的設備の有無

・その取引の目的、その者の職歴・社会的地位・生活状況など

の諸点とされています。これらを「実質基準」と仮に呼びます。

この 社会通念による判定について、 最判昭和 56 年4月 24 日では、「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」と判示しています。

また、東京地判昭和 48 年7月 18 日では、「いわゆる事業にあたるかどうかは、結局、一般社会通念によって決めるほかないが、これを決めるにあたっては営利性 ・ 有償性の有無、継続性・反復性の有無、自己の危険と計算における企画遂行性の有無、その取引に費した精神的あるいは肉体的労力の程度、人的・物的設備の有無、その取引の目的、その者の職歴・社会的地位・生活状況などの諸点が検討されるべきである」と判示しています。

これらからみると、上記の「営利性が認められない場合」というのは判例の「営利性」を「3年間ずっと赤字で、収入を増加させる、あるいは所得を黒字にするための営業活動を実施していない」と具体化したものと思われますが、「収入金額が僅少と認められる場合」というのは判例との関係がよくわかりません。「生活状況」との関連でしょうか。これらはいわば「形式基準」です。

農業について検討

給与所得者の副業でなく、農業について考えてみます。

・3年間ずっと収入金額が300万円以下

・3年間ずっと主たる収入に対する割合が10%未満

・3年間ずっと赤字

という形式基準には、主たる収入が給与所得の兼業農家であっても、農地の一部を転用して主な収入が不動産所得となっている場合であっても、該当することがあるでしょう。では実質基準はというと

・農協の組合員で農協を通じて出荷している

・農地と農機具を有し、年間を通じて相当程度農作業に従事している

ということであれば、実質基準を満たす場合が多いと思います。

また、「収入を増加させる、あるいは所得を黒字にするための営業活動の実施」には、農協の営農指導を受けるといったことも含まれるものと思います(この点は、形式基準というより実質基準でしょうか)。

帳簿書類の保存があることを前提に、形式基準に該当した場合でも、実質基準に基づいて検討し、主張していくということと思います。

農業について(意見)

元々、業務にかかる雑所得という考え方は、近年の給与所得者の副業等の増加との関連において検討されてきたもので、農業からの事業所得を念頭に検討されたものではありません。

近年、ICTの急速な発展により経済社会構造は大きく変化し、個人の多

様な価値観に基づいた働き方が可能となり、場所・乗り物・モノ・人・お金

などの遊休資産をインターネット上のプラットフォームを介して個人間で

シェアしていく新しい経済の動き(シェアリングエコノミー)や、インター

ネットを通じて単発又は短期の仕事を受注する働き方(ギグエコノミー)な

ど、新分野の経済活動が広がりを見せている。

このような状況下で、給与所得者が副業等を行うケースも多くみられるよ

うになったが、(引用終わり)

また、代々の農家であった方が兼業農家となって給与所得の割合が上がった、代々受け継いできた農地の一部を転用して不動産所得が発生したからといって、農業からの所得を事業所得でないものと扱うことは適切でないと考えます。事業所得と雑所得では扱いに大きな差があり、これまで事業所得として申告してきた農業からの所得を雑所得とされることは納税者にとって不利益となります。

農業からの所得について、事業所得の枠内で不動産所得における事業的規模(5棟10室基準)のような基準を設けることを検討すべきです。

3年連続赤字という点についても、代々営んできた農業を続けたいという思いで高価な農業機械を更新し、償却費負担で赤字になるようなケースもあるでしょう。そういうケースで、赤字が続いているから雑所得、雑所得だから損益通算は認めないというのでは、農業者の農業継続意欲に水を差すことになります。赤字を問題にするのであれば償却前赤字とすべきです。

農業所得の赤字の損益通算(今後)

税理士向け研修の「令和5年版 確定申告で誤りやすい事項」において、給与所得者の副業で雑所得とすべきものを事業所得としている誤りの事例として、当初は農業が挙げられており、資料の差し替えで副業になるということがありました。

修正前と修正後の差し替え資料の画像です。

「農業を行っている給与所得者について、農業に係る収入は例年100万円程であり、帳簿は作成しておらず、取引書類等も保存していない。この所得について事業(農業)所得として申告した」となっています。

また、注のところで「次の場合は業務に係る雑所得に区分される」と言い切っています。

「副業を行っている給与所得者について、副業に係る収入は例年100万円程であり、帳簿は作成しておらず、取引書類等も保存していない。この所得について事業所得として申告した」となっています。

また、注のところで「次のような場合には、事業と認められるかどうかを個別に判断することとなる」としています。

注のところの表現は、修正前は当初の改正案に近い書き方、修正後は実際の「雑所得の範囲の取扱いに関する所得税基本通達の解説」に基づいた書き方です。

例示が当初農業だったことには、今後問題視する意図があるのかもしれません。

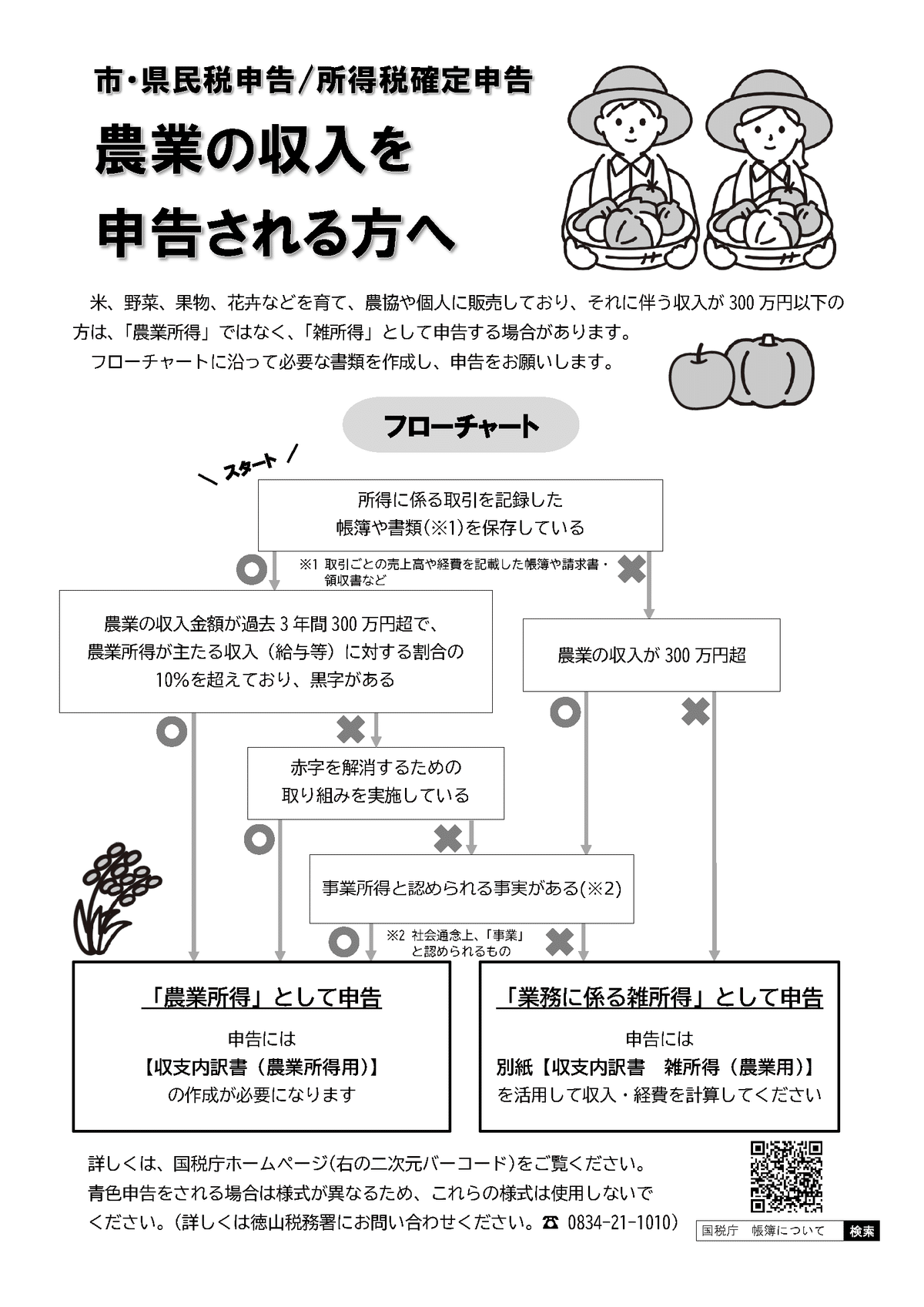

また、山口県周南市等一部の自治体では、収入が300万円以下であれば「農業所得」でなく「雑所得」として申告する場合がある、との広報を行っています。

このフローチャートは、いちおう※2で「社会通念上事業と認められるものは農業所得として申告」と小さく記載していますが、形式基準で判断すると決まったような印象を与え、説明不足なものと思います。

農業所得の赤字と他の所得との損益通算自体を問題視する考え方があるようなので、今後も要注意です。

なお、帳簿の作成や取引書類等の保存は、当然行うようにしましょう。

この記事が気に入ったらサポートをしてみませんか?