『カード決済業務のすべて―ペイメントサービスの仕組みとルール』

普段、ネットショップ作成サービスのどれかの中のソフトウェア開発者をしているので、E-Commerceの文脈でクレジットカード決済と蜜に向き合っている。しかし、利用者として決済代行業者が提供するサービスを使用するのみでカード決済業務のなかはそこまで深く学んでないなという課題感があったので手にとっている。

こちらの本は@applepine1125さんに紹介してもらった。実際、クレジットカード決済業務の入り口としてとてもわかりやすかった。読んで改めて学んだこと・気になってさらに調べたことを整理する。

カード取引に関連する業法

クレジットカード取引は経済産業省が所轄官庁となり、割賦販売法が業法として各種の規定を行う。また、キャッシング・カードローン等金融商品がつく場合は、金融庁が所轄官庁となり貸金業法が規定を行う。

この業法はどちらも企画立案は消費者庁が共管している。ちょっと調べてみたが消費者庁は事業運営上色々気になる各種業法を色々共管している事がわかった。

たとえば、ネットショップ運営においては特定商取引法に基づく表記が必要になるがこの法律も消費者庁と経済産業省・物資等所管省庁が共管している。

消費者庁について生きている中でそんなに意識したことはなかったのだけど「第1部 第2章 第2節 (3)府省庁横断的な消費者政策の一体的推進」にて、次のようにこの取組について説明している。

消費者庁は、消費者行政の司令塔として、消費者利益の擁護及び増進に関わる主要な法律(消費者に身近な法律)を所管しています。その上で、消費者庁が法執行の権限を有する法令(景品表示法、特定商取引法等)については、消費者庁が中心となって法執行を行うこととなりました

縦割り行政・非効率な二重行政を解消することを目的とした形で消費者庁がこういう立ち位置をとっているようだ。

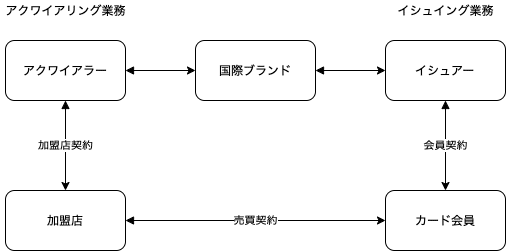

取引関係

三者間取引・二者間取引・四者間取引と一つの会社がどれだけの役割を同時に担っているかで関係図が微妙に変わる。

イシュアリング業務は、カード発行や与信、会員管理などを中心とした会員向け業務を指す。アクワイアリング業務はカード決済代金の立替えや加盟店契約など加盟店向け業務を指す。一つの会社がどちらか一方を行っていることもあるし両方を行っている場合もある。

BINとPAN

もうなれたが最初これは混同した。今でもたまに言い間違える。BINとはBank Identification Number(銀行識別番号)というものでクレジットカード発行会社を識別するために用いられている。カード番号の最初の6桁である。これによって取引種別、オーソリゼーション(与信業務)・クリアリング(売上精算)の仕向け先を変えたりする。

国際標準機構ISOでは、IDカードの口座番号をISO/IEC7812で定義している。

最初の1桁が主要産業識別子(MII: Major Industry Identifier)で、これを含む最初の6桁が発行者識別番号(IIN: Issuer Identification Number)という。BINはISO/IEC7812に準拠していて、2桁目以降で各国際ブランドがイシュアーの割当を追加定義・4桁目までで実質的に全世界のカードイシュアーが特定できる仕様となっている。たとえば、楽天カード(VISA)が4297、EPOS(VISA)が4897といった具合。

https://gist.github.com/matsubo/2c91c9cbedf17a490dca

一方で、僕らが手にするカード表面に印字された16桁(American Expressは15桁)は、PAN(Primary Account Number)である。

イシュイング業務

イシュイング業務は、まず入会・カード発行業務がある。カード会員の入会手続き・初期与信(スクリーニング)・カード発行業務がこれに該当する。個人的には Screening は医療系では診断のニュアンスで使われている単語だと知っていたがカード発行時の初期与信というニュアンスでも使われるんだなと学んだ。

https://dictionary.cambridge.org/dictionary/english/screening

次に、途上与信(モニタリング)。カード発行後のカード会員の状況の変化をモニタリングし、販売促進や延滞発生の未然防止を行う。

チャージバックの定義

加盟店側にいるとチャージバックという言葉はリスクマネジメント関連で出てくる。チャージバックとは国際ブランドが定めたイシュアーの権利。加盟店における不正・瑕疵取引についてイシュアーがアクワイアラーに対して支払い拒否または返金請求を行うことができる。

2種類の国際ブランド

VisaやMaster CardやJCBなどの国際ブランドには2種類ある。決済ネットワークの管理運営・ブランド規約の策定などの国際ブランド業務に専念するものと、それに加えて自らクレジットカードの発行・加盟店獲得などのカード業務を行うものがある。前者はVisa、Master Cardであり後者はJCB、American Expressなどが該当する。

決済ネットワーク

決済ネットワークとは主に国や地域をまたぐ取引で用いられるものであり、オーソリゼーションやクリアリング・セツルメントなどのための電文を取引発生国からカード発行国に送り届ける役割を担う。VisaであればVisaNet、マスターカードであればBankNetというものがこれに該当する。

国や地域によっては地域に閉じた独自のネットワークがあり各地域のシステム会社・公的機関により運営されている。日本ではCAFIS、CARDNETなどが事例となるよう。

国際ブランドメンバー

国際ブランドと直接メンバー契約を締結した企業を一般に「メンバー」と呼ぶ。国際ブランドメンバーはメンバー契約に基づき国際ブランドに対して所定の会費・カード決済の取引量に基づくフィーを支払う。

直接契約に基づきカード事業を展開する一次カード会社をプリンシパルメンバー、資本関係などを裏付けに既存ブランドメンバーを介してカード事業を行うアソシエートメンバーという区別も行われる。

オーソリゼーション業務

イシュアリング業務の一つオーソリゼーションは、ショッピング利用時のショッピングオーソリとCD・ATMによる現金取引をチェックするキャッシングオーソリの2つに分類される。

イシュアーがオーソリにより売上を承認した後、アクワイアラーが加盟店から受け取った売上データをもとに売上データの電文をイシュアーに伝送するのが一般的。オーソリゼーションと売上決済の電文が分かれる形式をデュアルメッセージと呼ぶ。一方で一部のデビットカードなど同時に伝送するものをシングルメッセージと呼ぶ。

オーソリ電文にはいくつか種類があり、確定した利用金額でのオーソリゼーションを行う売上承認の電文だけでない。ホテルやレンタカーの利用など事前に利用金額が確定しないサービスの際に用いられる事前承認や、操作ミスや商品の返品による取消・返品、システム障害を起因とした障害取消がある。

1円オーソリは事前承認の一種類。これは「各国の最小通貨単位でカードの有効性を確認する」という国際ブランドのルール上定められた事前承認のありかたである。

事前承認のケースはデビットカードでのトラブルが多い。デビットカードは原則オーソリ取得額で金融機関口座から引き落としを行う。ネットショッピングの場合だと実際の売上の確定は注文時ではなく商品発送時とするケースが有る。その場合にオーソリ取得を2回行うような決済フローの場合2重の引き落としが発生する。事前承認と売上電文を別に設定することで運用上のトラブルを回避しているが、デビットカードのイシュアー視点ではこの2種類の電文の運用がすべての加盟店で確実に遵守されていない点がネックになっているらしい。厳しい話。

また、オーソリで承認を得た金額情報と後日イシュアーに伝送される売上データの情報が一致しない加盟店も存在する。

プロセシング

決済代行会社などとの付き合いがあると出てくる単語が「プロセシング業務」。これは、オーソリ、売上処理、会員・加盟店管理、決済などの多量かつ高速の情報・データ処理が求められる業務を総称している。

読書感想文

分量がそこまで多くなく1時間強で読めて、かつ体系的にクレジットカード業務がまとまっていた。決済ネットワークの構成やカード業務を行う会社の収益構造・業務態についても整理されていたため、実業務の背景理解に直接的に役立つ書籍だった。

次はこちらの本を手にとった。

こちらの本もサラッと目を通したところ実務に非常に精通した方が、カード業務がいかに例外ケースに対して重点を置かねば成立しないものなのか、といった点が強調されていて興味深いのでまた読んで書評を書く。

この記事が気に入ったらサポートをしてみませんか?