三層構造の導入により無担保コール市場の流動性が増加

市場参加者の間では、いわゆる三層構造の導入(補完当座預金制度の導入)により、無担保コール市場の流動性が増したという議論がなされます。それについて簡単なメモを記載しておきます。ここでは下記を前提としてます。また、今回も認識の誤りがあった場合、随時修正します。

マクロ加算残高を計算する際の基準比率のメモ|服部孝洋(東京大学) (note.com)

ゼロ金利政策によって短期金融市場が壊れてしまったということはかつての書籍を読むとしばしば指摘されます。白川さんが以前、0.1%の付利を導入した際には短期金利市場へのケアがあったからだと理解していますが、低金利政策は短期金融市場の流動性を低下させることが指摘されます。

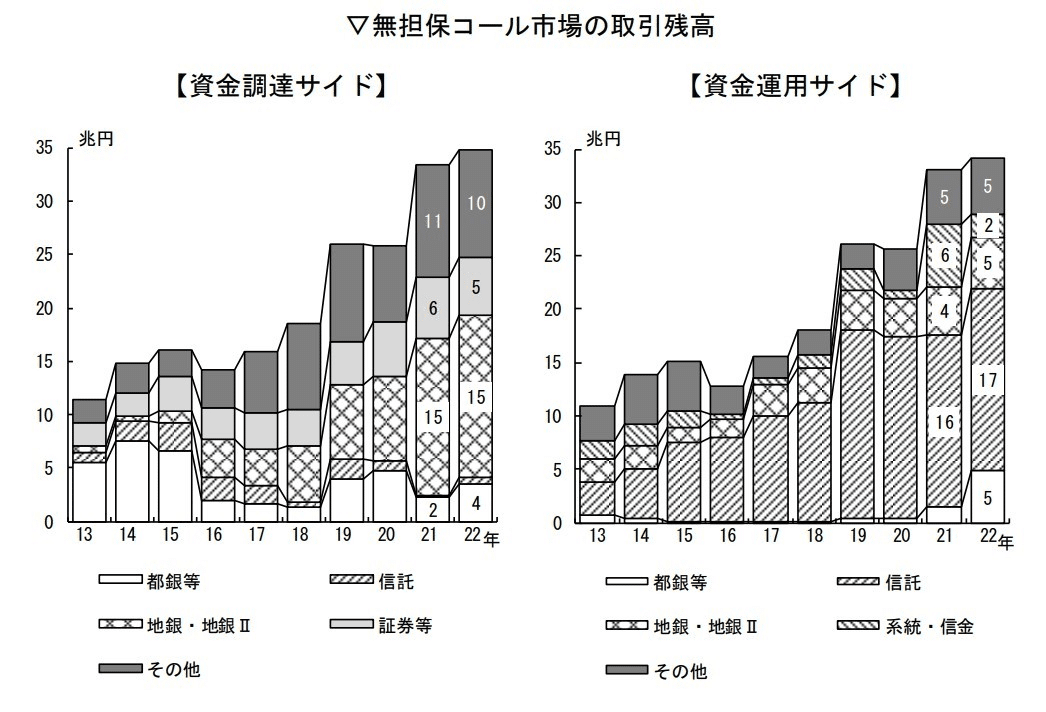

もっとも、面白い点は三層構造を導入することで、無担保コール市場の流動性が上がったと指摘される点です。まずはデータをみると、下記をみると、無担保コール市場の取引残高が増えているということがわかります(例えば2020年に比べて2021年と2022年は10兆円くらい取引残高が増加しています)。特に調達サイドでは地銀によるプレゼンスが増しているということがわかります。

日銀の「2021 年度の金融市場調節」でも、例えば、下記のような記載があります。

「資金調達サイドの動きをみると、地銀を中心に、資金調達を積極化する動きが拡がった。前年度に引き続き、地銀が新型コロナ対応特別オペの利用を大幅に増加させたことによってマクロ加算残高の上限値が引き上げられ、地銀の資金調達余力が拡大した。そうした中、収益機会を求める動きの一環として、マイナス金利でコール資金を調達し、マクロ加算残高に積むという裁定取引を行う動きが一段と拡大した。実際、地銀の無担保コール市場における取引残高は年度を通じて大きく増加した。また、一部の都銀や信託銀行も、特に積み期間の終盤において、コール市場での資金調達を積極化し、コールレートを押し上げる一因となった(図表 3-12~14)。

資金放出サイドをみると、従前からの主要な資金の出し手である投資信託のほか、年度半ばより基準比率の引き下げを受けて放出ポジションの拡大した都銀や系統金融機関が積極的な資金放出を行ったほか、一部の都銀等は、GCレポ市場で低めのレートで調達した資金をコール市場で運用するレート裁定を積極的に行った。

無担保コール市場の残高をみると、多くの金融機関において、日銀当座預金の三層構造を利用した裁定取引が一段と活発に行われたことを受けて、2021 年度中は、年度を通じて増加傾向にあり、概ね 13~18 兆円程度と、前年度の9~12 兆円程度の水準から切り上がった(図表 3-14)」

2021年度の金融市場調節 (boj.or.jp)

以上の現象は、日銀が三層構造を導入したことにより、マクロ加算残高をえるべく裁定行動が活発化したと解釈できます。そのメカニズムの詳細は私が記載した「マクロ加算残高を計算する際の基準比率のメモ」を参照してもらいたいのですが、金融機関の中に例えばマイナス金利が課されていない主体がいるとすれば、無担保コール市場で適切に貸借をすることにより、利益を上げることができます。また、そもそも日銀の政策そのものも、完全裁定後の政策金利残高が5兆円になるよう、基準比率を定めているとされており、裁定行動を促すような政策とも解釈されます。上記を踏まえ、三層構造を導入することがむしろ金融機関によって無担保コール市場における取引を活発化させたという非常に面白い効果をもたらしたと考えられます。

マクロ加算残高を計算する際の基準比率のメモ|服部孝洋(東京大学) (note.com)

以前下記の投稿で、東京マネーマーケットの書籍を引用して、「資金ディーラーたちの『職人芸』は急速にうしなわれていった」と記載したのですが、その後、市場参加者から、「今では、マイナス金利の当座預金を置かないようにする職人芸が求められているが(笑)」というコメントを貰いました。実際に未裁定の残高がそれなりにあり、それはテクニカルにできない理由もあるのですが、裁定取引を行うことにより一定程度利益を上げる機会があることも事実でしょう。

日銀当座預金と積み期間に関するメモ|服部孝洋(東京大学) (note.com)

この記事が気に入ったらサポートをしてみませんか?