国債先物暴落以降における国債先物と現物国債の裁定関係

これまで国債先物と7年国債の裁定取引や補完供給オペなどについて説明しましたが、今回はもう少し実際の値に即して国債先物について議論をします。「国債先門入門」をベースに先週からのマーケットに置いてどの程度裁定が働いているかについて議論してみます。なお、筆者は大学の教員という立場であるため、日中の細かい動きまではフォローできず、そのような情報に関心がある読者は実務家の分析資料を読むことをお勧めします。また、必要に応じて随時アップデートしていきます。

1.IRRを用いた裁定関係の把握

まず「国債先物入門」で強調したように、裁定関係を調べる際の基本は、インプライド・レポ・レート(IRR)という概念を使うことになります。IRRについての詳細は私の論文(「日本国債先物入門―日本国債との裁定(ベーシス取引)とレポ市場について―」)をみてもらいたいのですが、IRRとは、もし仮に国債先物と7年国債の裁定が十分働いていた場合、レポレートがどれくらいになるかという概念です。これまでの論文で強調したとおり、国債先物と7年国債の裁定関係を考えるうえでキーとなる点が7年国債のレポレート(これをSCレポといいます)です。SCレポレートはそもそも観測しにくいことから(SCレポそのものについてはBloombergでも見ることができません)、その他の観測しやすい変数(国債先物価格やCF等)をインプットとし、十分な裁定があることを条件に、そこからインプライされるレポレートがIRRでした(ここのロジックは私の論文で丁寧に説明しているのでそちらを参照してください)。インプライド・ボラティリティもモデルに立脚して本来見えにくいボラティリティを抽出するという発想であり、類似した発想だと感じています。

さて、ここから裁定関係についてもう少し具体的に考えていきます。前述のとおり、キーとなるものがSCレポレートですが、ここでは前回説明した補完供給オペを考慮します。前述のとおり、補完供給オペとは日銀から国債を借りてくるオペレーションになりますが、もちろん7年債を日銀から借りてくることもできるため、そのコストはSCレポレートと解釈することができます。日銀のウェブサイトをみると、チャージされるレポレートは「東京レポレート(トムネ物)-25bp」であることがわかります(詳細は下記のリンクより取得できます)。東京レポレートの値は、過去のデータをみるとおおよそ-10bpsから-15bpsくらいで推移しています。これは日銀がマイナス金利政策において付利を-10 bpsとしている点と整合的です。これを前提とすると補完供給オペにおいて日銀から7年国債を借りてくる場合、そのコストはおおよそ-45bpsから-35bpsということがわかります(東京レポレートは小数点第2位を四捨五入します)。ちなみに、レポとはこれまでの文章で説明したとおり、担保付貸借でした。ここでの-45bpsとは、もし読者がお金を貸し出して運用しようと思った場合、7年国債を担保と指定したら、-45bpsで運用する必要があるということを意味している点に注意してください。

https://www.boj.or.jp/mopo/measures/mkt_ope/ope_b/opetori11.htm/

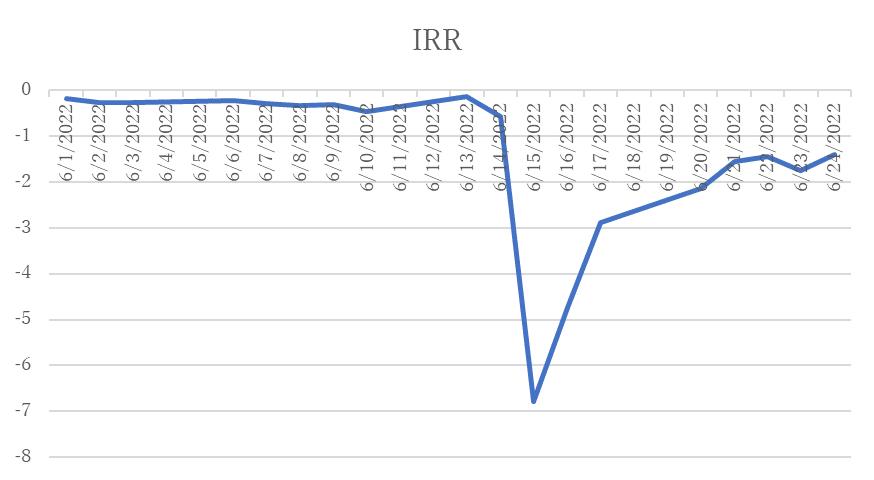

以上に鑑みると、もしIRRが-35bpsから-45bpsくらいであれば、補完供給オペを用いたときの7年のレポコストと同程度の水準ですから、補完供給オペを前提とすれば、国債先物と7年国債に十分な裁定が働いていると結論付けることができそうです。それでは実際のIRRはどれくらいでしょうか。下記の図表は今年の6月の頭からのIRRの推移ですが、この図からわかるとおり、日銀の指値オペがあった6月15日までは日によっては違いますがおおむね-25から-35bpsくらいで推移しています。その時のSCレポレートのデータは見えませんが、先ほどのように補完供給オペを用いたコストとの兼ね合いを考えると、このIRRの水準は、十分な裁定をおおむね正当化されると解釈することもできそうです。

一方、日銀が7年に指値オペをオファーした6月15日のIRRはなんと-600bpsを超える水準であり、その後も、-200bpsなどの水準で推移していき、先週の金曜日(6月25日)も-140bps程度です。この水準は明らかに先物と現物の裁定が効いていないと解釈できます(これはあくまで引け値時点ですので、日中はこれ以上に大きな値になった可能性もある点に注意してください)。また、このIRRの水準から、いかに深刻な状況であったかが理解されるとおもいます。もっとも、IRRの値が徐々に低下して、-35bpsから-45bpsへ近づいていることも事実です。そのため、先物市場は回復に向かっていると解釈することができるかもしれません。

このように現在の国債市場においては国債先物と現物の間に裁定関係がないということが確認されますが、ここで裁定が働かないことの意味合いについてもう少し考えます。通常、例えばトレーダーはマーケットメイクをするうえで、5年の国債を保有し、先物をショートすることでヘッジするということがあります。これはトレーダーが5年国債と先物の連動が高いことを想定してこのような取引をしているわけです。しかし、たとえば国債先物の価格と7年国債の連動性がなく、極端の話、逆の動きをした場合(今回、国債先物が7年国債に対して暴落したため、まさにそういうことが起こったわけですが)、先物を用いてヘッジができないということになります。したがって、投資家はヘッジ手段を失うことになるため、例えば、流動性が相対的に低い現物の国債などで自らのポジションをヘッジする必要性がうまれ、場合によってはマーケットのボラティリティが上昇するといったことが起こりえます(実際、国債の暴落以降、超長期国債のボラティリティが増えているという声も聞かれます)。

補完供給オペについて少し捕捉をしておきます。まず補完供給オペにおいて日銀から借りられるのは原則1日です。今回の措置で連続して70営業日、補完供給オペを活用することができるようになったわけですが、補完供給オペ自体は普通に使われているオペであるものの、補完供給オペは、決済がT+0であり、レポ・デスクとしてはミスができない緊張感が走る業務とされています(仮にミスをした場合、フェイルのチャージとなるため元も子もありません)。もっとも、読者からすれば日銀がターム物のレポ(例えば現物を1か月の貸出しだすレポ)を実施すればいいという印象を持つかもしれませんが、結局、市場参加者は、国債先物と現物の裁定についてあくまで投資として行っていますから、投資家はどこでも利益確定できるオーバーナイトを好む側面も強いといえます。

また、上述の観点で考えると、今回の7年の指値オペが先物市場を壊してしまうという不幸を生んだ背景は、日銀が7年の指値オペをオファーしたタイミングが6月の半ばであり、これは、6月に決済を迎える先物(6月限)から、9月に決済を迎える先物(9月限)へ移行するタイミングであったことから、次の現物決済までの期間が3か月と長かったことも考えられます。以前の文章で、先週金曜日に日銀が補完供給オペを借りられる期間を長くしたことの効果について解釈しましたが、これは次の現物決済のタイミングが3か月先と遠かったことに配慮した措置と解釈できます。(あくまで可能性の話ではありますが)仮に6月の頭に7年国債に指値オペがなされていれば、先物の現物決済までの期間も短かったことから、ここまで大きなショックが起こらなかった可能性も考えられます。

2.理論先物価格とは

さて、今回の先物市場の暴落をうけてしばしば先物の理論価格という表現も使われますが、最後に先物の理論価格が意味することについて考えます。国債先物入門に記載したとおり、ネットベーシスは次のような式です。

ネットベーシス=現物価格-キャリー-先物価格×CF

ここでキャリーが「利子収入-レポコスト」であることを思い出すと、ネットベーシスは

ネットベーシス=現物価格-(利子収入-レポコスト)-先物価格CF

になります。ここで十分裁定が効いていると考え、ネットベーシスをゼロとします。この場合、下記が成立します。

現物価格-(利子収入-レポコスト)-先物価格CF=0

したがって、これについて先物について解いた下記の式が先物の理論価格ということになります。

先物の理論価格=(現物価格-(利子収入-レポコスト))/CF

これはこれまでの計算過程からわかる通り、仮に裁定が十分に働いていた場合、先物価格はどの程度にあるべきか、ということを計算していることになります。筆者の意見では、この先物の理論価格がしばしば使われるのは、IRRに比べて、なじみがある先物価格の推移と比較しやすいためと理解しています。

しかし注意すべき点は、この先物の理論価格を計算するうえで、すぐにどのようなレポコストを想定するのか、という問題が生まれる点です。前述のとおり、現物価格、利子収入、CFはマーケットで容易に観察できるのですが、レポコストはそうでもありません。したがって、理論先物価格を計算する場合は、現在のマーケットでみえる7年のSCレポレート、あるいは、先ほどと同様、補完供給オペをベースにして-35bps程度をレポコストとして入力することが必要になります。また、SCレポレートが仮に観測できたとしても、流動性が必ずしも高くないため、どの水準がフェアであるかの議論が生まれることになります。

実務的にIRRが使われるのは、結局、最も焦点となるのはレポレートなのですから、あくまでレポレートを主語として議論したほうがクリアであることが挙げられます。先ほどのIRRで用いた例からもわかる通り、IRRに立脚すれば、想定するレポレート(先ほどは補完供給のレポで正当化される値を使いました)を直接用いて、裁定がどれくらいなされているかのディスカッションはしやすいといえましょう。一方、理論先物価格の場合、その値をみてもどのようなSCレートを想定しているかがわかりません。読者が理論先物価格を計算したとしても、その値が正しいかどうかを判断するうえで、結局、想定しているレポレートの議論につながることになってしまうといえましょう。しかし、実際の先物価格との動きを比較することや、実際の先物価格との乖離を見ることもできるため、直観的な便利さがあります。その意味で、両者はその時々の目的などに合わせて用いられると考えています。

なお、国債先物の理論価格といった場合、下記の資料にあるとおり、フォワード価格を想定しているケースがある点にも注意が必要です。フォワード価格の詳細は「日本国債先物入門―日本国債との裁定(ベーシス取引)とレポ市場について―」のBOX1を参照してください。

https://japan.pimco.com/ja-jp/resources/education/bond-basic/derivative/what-is-futures

この記事が気に入ったらサポートをしてみませんか?