時価総額加重平均をアセットクラスに拡張した場合の最大下落率を見積もりたい【全文無料】

個人的なメモ用。参考にする場合は自己責任でお願いします。

(全文無料範囲です。良かったら投げ銭ください)

やりたいこと

時価総額加重平均を株式以外を含めたアセットクラスで拡張した場合の最大下落率を見積もりたい。

これまでの経緯

● 時価総額加重平均を株式以外を含めたアセットクラスで拡張することを考えた。

https://note.com/hat0/n/n63ce1e404469

● ポートフォリオにレバレッジを掛ける際の最大レバレッジについて考えた。

https://note.com/hat0/n/n2c5956354242

信用取引の場合、対象とするアセットクラスの割合が大きく、想定下落率が小さいほどレバレッジを大きくかけることができる。一般的な株式だけの時価総額加重平均の場合、ボラティリティが大きく、想定下落率も大きく見積もっておく必要がある。(最大下落率として-55%ほどを見ている方が多い印象)

一方、アセットクラスへ拡張した時価総額加重平均の場合、シャープレシオと最大下落率に改善が見られた。しかし、より長期の時間軸で見た場合に下落率がどうなるか調査する必要がある。

課題

Portfolio Visualizerでバックテストをする場合、コモディティ(GSG)を含むと最長でも2006年8月が開始となってしまい、20年程度しか確認ができない。米国最古のETFであるSPYが1993年2月を開始日であることから、少なくともそれ以上の期間で最大下落率を確認したい。そこで、個別銘柄を組み合わせて疑似的に長期バックテストを行うこととした。

結論

約20年、約30年、約50年のバックテストを根拠として調査を行った。

為替影響を抜きにした場合、最大下落率は-35%程度、多少のばらつきを考慮すると-40%程度までを想定しておくのが良いと言える。

為替影響を加味した場合、-45%程度まで想定する必要がある。信用取引を用いる場合は-30%程度を目安として一度決済しておくことが望ましい。

バックテスト(約20年)

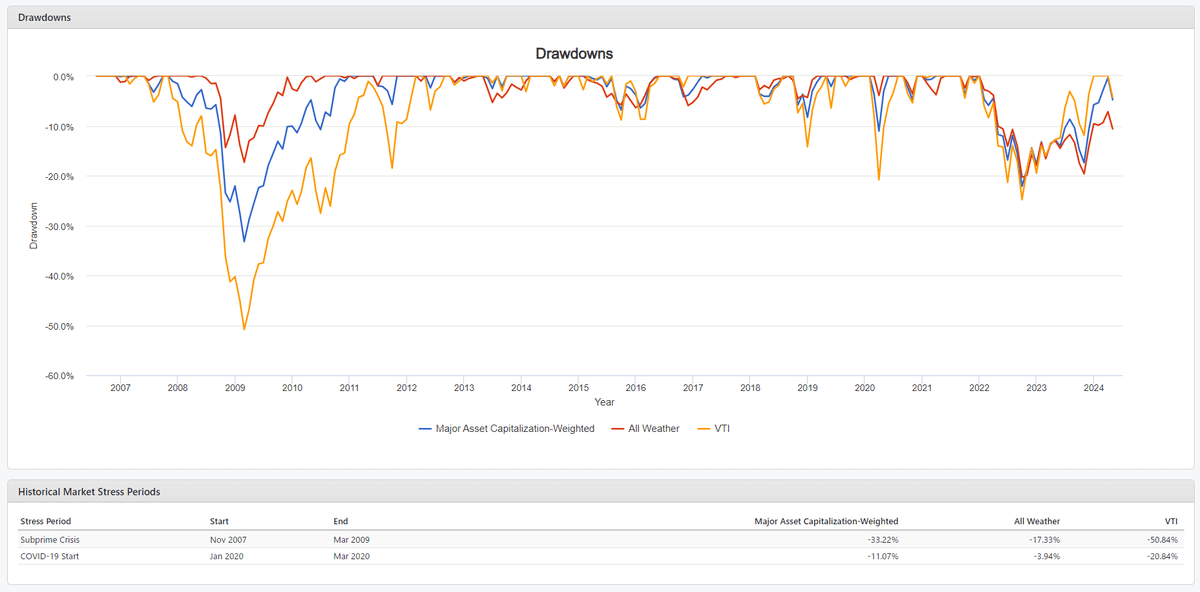

まず、コモディティ(GSG)を律速とする場合について確認した。

2024年5月2日時点で想定するポートフォリオ(以下、Major Asset Capitalization-Weightedを略してMACWと呼ぶ)は以下のようになる。本来は時期によって保有比率が変動するが、今回はこの値を固定した状態での推移を確認した。また、為替影響は無視し、ドルベースで考えることとした。

51.0%:STOCK(VTI)

13.9%:HEALTHCARE(XLV)

26.5%:TREASURY(VUSTX)

4.2%:GSGI(GSG)

3.1%:GOLD(GLD)

1.3%:REIT(VGSIX)

これを株式100%ポートフォリオ、オールウェザーポートフォリオと比較すると以下のようになる。

比較条件:~2024年4月まで、月次リバランス、配当再投資にて

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&sl=2o4dLKUb3vOb4yKRbQSxrP

比較対象としてVTIとオールウェザーポートフォリオを表示

2006年8月から2024年4月までの最大下落率は「Subprime Crisis」で-33.22%、次いで「COVID-19 Start」で-11.07%となった。ポートフォリオ間で比較すると、最大下落率ではオールウェザーポートフォリオに劣るものの、シャープレシオとソルティノレシオでは他と比較して良好な結果となっている。

バックテスト(約30年)

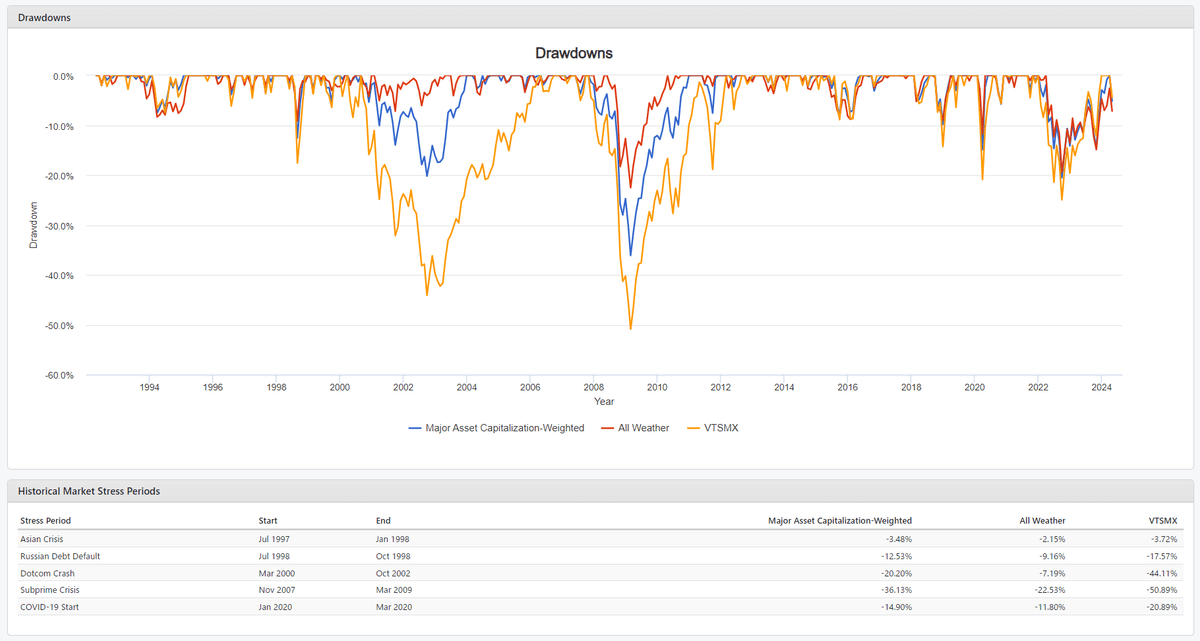

つぎに、STOCK(VTSMX)を律速とする場合について確認した。

約30年で比較するためには、XLV、GSG、GLD、VGSIXをVTSMXよりも設定日の古い銘柄で置き換える必要がある。そこで以下のルールで置き換えを行った。

各対象に近いSPDRセクターETFを使用した。

各セクターETFの構成銘柄のうち、VTSMXよりも設定日の古い銘柄を使用した。

銘柄の割合は元セクターETFの組入比率を元にした。

銘柄の組み合わせによって各対象に近くなる銘柄を選択した。

比較時の条件は、期間を各対象の設定日~2024年4月まで、月次リバランスあり、配当金再投資ありとした。対象に近いかの判定基準はグラフの見た目、Max. Drawdown、Sharpe Ratio、Sortino Ratio、Drawdownsによる主観評価とした。

各対象に対するSPDRセクターETFは以下を使用した。

XLV ➡ XLV

GSG+GLD ➡ XLE

VGSIX ➡ XLRE

それぞれの組入銘柄は以下のようになった。

XLV:

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&sl=4QS1ciH9KXr0KLm08N8ym

GSG+GLD:

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&sl=4g6Aei9JsWpHESaUot3mYr

GDXの構成銘柄も入れて試してみたが、XLEのみが最も近い結果となった。

VGSIX:

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&sl=7ZXREOHTXlbZQYN5YWMoBj

以上で置き換えたMACWの結果が以下のようになる。

比較条件:~2024年4月まで、月次リバランス、配当再投資にて

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&sl=5u8hwU7NEDtvGc8VHy5ys

比較対象としてVTIとオールウェザーポートフォリオを表示

1992年5月から2024年4月までの最大下落率は「Subprime Crisis」で-36.13%、次いで「Dotcom Crash」で-20.20%となった。ポートフォリオ間で比較すると置き換え前と同様に、最大下落率ではオールウェザーポートフォリオに劣るものの、シャープレシオとソルティノレシオでは他と比較して良好な結果となっている。置き換え前と比較すると、-3%ほど悪化する結果となった。これは個別株の影響がより強く反映されやすくなったためと考えられる。

バックテスト(約50年)

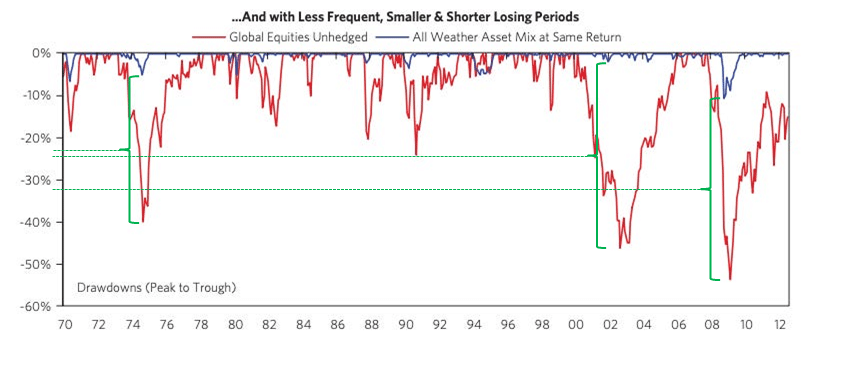

最後に、オールウェザーポートフォリオを律速とする場合について考察する。

これまでの結果から、MACWのdrawdownsはSTOCK単体ポートフォリオとオールウェザーポートフォリオの凡そ平均程度の結果になることが見て取れる。

そこで、オールウェザーポートフォリオと株式100%ポートフォリオのより長期のバックテストから考察してみる。オールウェザーポートフォリオと株式100%ポートフォリオの凡そ中間点を見ていくとこれまでの最大はやはり「Subprime Crisis」であり、-35%程度となっている。

参考元(https://www.marketsentiment.co/p/all-weather-portfolio)から引用、一部改変

また、信用取引としてSTOCKとTREASURYを対象とした場合を考える。その場合に建玉分だけでみた下落率は以下のようになる。

比較条件:~2024年4月まで、月次リバランスにて

https://www.portfoliovisualizer.com/backtest-asset-class-allocation?s=y&sl=6AeBvP7Ntu6I0U1SwiHQLw

比較対象として株式100%フォリオを表示

STOCKとTREASURYの構成比率だけでみると60:40ポートフォリオに近い状態である。STOCKとTREASURYだけで見ても最大下落率は「Subprime Crisis」の-33.27%で、MACWポートフォリオ全体の最大下落率とほぼ変わらない。したがって、信用取引の建玉分と代用有価証券での想定下落率をほぼ同じとして良いと考えられる。念のためHEALTHCARE+GSCI+GOLD+REITの構成比率だけで最大下落率を確認しても、確かに「Subprime Crisis」で-33.99%となっており、MACWポートフォリオ全体とほぼ変わらない結果となった(リンク先)。

時価総額の変化について

ここまでは比較を単純化するため、最新の保有比率を固定した状態で比較を行った。本来であれば、STOCKとTREASURYの時価総額は時期によって異なる。したがって、保有比率も時期によって変動することが考えられる。

そこで、STOCKとTREASURYの2つに絞って時価総額加重を元にした保有比率がどのように変化するかの確認を行った。時価総額を比較するデータはそれぞれ下記を使用した。

STOCK:https://data.worldbank.org/indicator/CM.MKT.LCAP.CD?locations=US

TREASURY:https://fiscaldata.treasury.gov/datasets/historical-debt-outstanding/historical-debt-outstanding

STOCKとTREASURYの時価総額ならびに想定されるSTOCKの保有割合の時系列変化を図示すると以下のようになる。

STOCK保有比率は概ね50~70%の間に位置し、カウチポテトポートフォリオや60:40ポートフォリオと概ね近いものであると言える。1994年までは50%付近にいたものが、1994年を境に70%付近まで上昇し、2007年を境に低下し始め、2008年には55%付近まで低下していることがわかる。

そこで、max-min値を用いて50:50ポートフォリオ、70:30ポートフォリオを仮定し、さらに55:45ポートフォリオも加えて比較を行った。

比較条件:~2024年4月まで、月次リバランスにて

https://www.portfoliovisualizer.com/backtest-asset-class-allocation?s=y&sl=3VtcBPo3ldkREak6a2Unkp

50:50、70:30、55:45で比較

「Subprime Crisis」での最大下落率で比較すると、70:30ポートフォリオでは-37.20%になるのに対し、50:50ポートフォリオでは-22.91%、55:45ポートフォリオでも-26.72%まで下落幅は小さくなっている。

2007年から2008年に着目してみる。2007年10月を境にSTOCKが下落し、時価総額がTERASURYに近づいていく。一方で、TERASURYの時価総額はSTOCKほど変動はせず安定している。したがって、STOCkの下落に合わせて保有比率が50%側に近づくことになる。2008年9月末時点ではSTOCK保有比率が55%付近まで低下する。したがって、STOCKとTREASURYの時価総額加重だけで見た場合、想定した-35%程までは下落せず、月次リバランスをすることで-30%程度で抑えられる可能があると言える(ただし、実際に当時の状況でシナリオ通りにリバランスが行えるかどうかは不明である)

為替影響について

ここまではPortfolio Visualizerの都合上、為替影響を無視してドルベースで確認してきた。投資信託や信用取引を使用する場合、為替ヘッジ無の円ベースで検討するケースが出てくる。そこで、「Subprime Crisis」のみに着目して、為替を加味して場合の最大下落率の確認を行った。

下落に対して不利な条件になるよう下記のルールで保有比率を適用した。

STOCKとTREASURYの比率は過去のSTOCK保有比率Maxの72.7:27.3とする。

HEALTHCARE、GSCI、GOLD、REITの構成比率はSTOCKに対する最新比率を適用する。

これら2条件を踏まえ、全体が100%になるような保有比率とする。

上記を元に、TradingViewにて以下の数式をシンボルに適用した。

(55.1AMEX:VTI+20.7NASDAQ:TLT+15.0AMEX:XLV+4.5AMEX:GSG+3.3AMEX:GLD+1.4AMEX:USRT)/100*FX:USDJPY

上ペイン:適用シンボル

下ペイン:Drawdown(赤)とMax Drawdown(青)

Drawdownの算出は終値を適用

為替影響を加味した結果、最大下落率は-43.14%となった。(なお、数式から「FX:USDJPY」を抜いた場合は-30.54%となった。)したがって、為替を加味すると-45%まで見ておく必要があると言える。

max-minでMax Drowdawnをみた場合は最大下落率が-46.85%、フラッシュクラッシュでは-50.58%となっていた。したがって下落率として最悪の場合は-51%程度まで見込んでおいたほうが良く、信用取引の追証などを考慮する場合は-30%程度で一旦決済して持ち直したほうが望ましいと言えそうである。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?