インデックス投資のデメリットをゲーム理論から考察したい【全文無料】

投資方法としてパッシブ(インデックス)投資とアクティブ投資、どっちがよいか?ということがしばしば議論されることがあります。

一般的には投資を始めたばかりの人やあまり手間暇やリスクをかけたくない人にはパッシブ投資が推奨され、アクティブ投資は敬遠される傾向があります。

そのためアクティブ投資のデメリットは多くあげられますが、パッシブ投資のデメリットという点はなかなか議論されることが少なく、あったとしてもパッシブ投資アクティブ投資両方に対するデメリットであることが多いです。

また、投資戦略を比較するうえで過去のリターンを比較されることもありますが、必ずしも将来そうなることを保証するわけではないことから、経済学界隈ではナンセンスとされるそうです。

この記事ではパッシブ投資のデメリットを考えるうえで、パッシブ投資vsアクティブ投資を「ゲーム理論」の視点から考察してみます。今回得られた結論としては以下になります。

「効率的市場仮説」をベースにモデル化すると、

・「パッシブ投資からアクティブ投資へ変更する」行動は利得を向上させる

・その一方で、パッシブ投資家は他の投資家に「アクティブ投資からパッシブ投資へ変更する」行動をとらせるほうが自身のコストを掛けずにより利得を向上させることができる

・それゆえに、パッシブ投資はその土台となる効率的市場仮説を崩壊させるリスクがあるという点が隠れたデメリットとなりうる

ゲーム理論とは

複数の合理的意思決定主体の利得がそれぞれの戦略の相互依存関係によって定まるという、ゲーム的状況を分析する数理的手法になります。

有名なものとして、「囚人のジレンマ」というものがあります。

囚人のジレンマ…互いに望ましい協力行為がありながら、会話と拘束力の欠如のために互いに望ましくない裏切り行為をとってしまうというもの

ゲーム理論は数理的分析なので、結局のところ、状況を数理モデルにいかに落とし込むか、という話になります。

パッシブvsアクティブのモデル化

今回は、パッシブ投資の土台となる考え方の1つである「効率的市場仮説」をベースにしてみます。

効率的市場仮説…簡単に言うと「マーケット参加者が皆合理的に効率性を追求する」という経済学上の仮定。その合理的な効率性の追求は理念的に徹底しており、だいたい以下の3条件を満たしていると、市場は基本的に効率的な状態を維持する。

・株価に影響を与える情報が、瞬時にあまねく伝わる(情報の伝達コストがゼロ)

・取引をするのに余計な手数料や税金がかからず、いつでも自由に取引できる(取引コストがゼロ)

・投資家はその時点で利用可能な情報を使って割り出した適正価格と実際のマーケット価格を比較して投資行動を決定する(投資家の合理的行動)

この3条件が満たされて市場が効率的になると、相場はランダムに動くことになる。

ゲーム理論ではゲームを表現するためのお作法があるのですが、今回はその辺はある程度形式ばらずに考えていきたいと思います。

ゲーム理論は「プレイヤー」「戦略集合」「利得関数」で定義されます。

●プレイヤー$${N}$$

ゲームに参加するプレイヤーの集合を定義します。

まずは簡単に考えるため市場には2人の投資家しかいないこととして、

$${N=\{I_1,I_2\}}$$とします。

●戦略集合$${S}$$

各プレイヤーが選択可能な戦略の集合を定義します。

ここではすでに投資をしている人を想定し、投資戦略の切り替えに着目して以下の4つ戦略からなる$${S=\{PA,AP,PP,AA\}}$$とします。

・$${PA}$$:パッシブ投資からアクティブ投資への切り替え

・$${AP}$$:アクティブ投資からパッシブ投資への切り替え

・$${PP}$$:パッシブ投資を続ける

・$${AA}$$:アクティブ投資を続ける

●利得関数$${F}$$

各プレイヤーの戦略によって各プレイヤーが得られる利得を定義します。

効率的市場仮説をもとにして、以下のように定義します。

・最終的に選択した投資がパッシブvsパッシブもしくはアクティブvsアクティブの場合。市場は効率性によりランダムになるためそれぞれ勝率50%として各利得0.5

・最終的に選択した投資がパッシブvsアクティブの場合。アクティブが市場を出し抜ける(いわゆるインサイダー状態)と見なして、アクティブ側が勝率100%として利得1.0、パッシブ側が利得0.0

・投資の切り替えの際はポートフォリオの調整等の売買や利確損切があるとして、$${AP}$$もしくは$${PA}$$の場合は上記利得から$${-0.1}$$するものとします。

上記からなるゲーム$${G:=(N,S,F)}$$ を考えると以下のような表ができます。

カッコの左側が$${I_1}$$の利得、右側が$${I_2}$$の利得になります。

表を見ると相手の戦略によらず、自分の最終投資方法がアクティブになるような戦略のほうが利得が大きいことがわかります(これは定義からも自明ですね)

すなわち、パッシブであればアクティブへの変更、アクティブであればそのまま継続することが戦略として望ましいと言えます。

逆に相手の戦略に着目してみると、相手の最終投資がアクティブになると自分の利得が下がってしまいます。

その一方で、相手がアクティブであればそれをパッシブに変更させることができれば自分の利得を上げることが可能となります。

では、多人数にすると・・・?

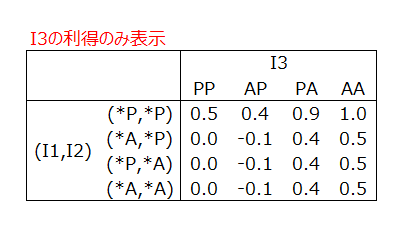

市場に3人いるとして$${N'=\{I1,I2,I3\}}$$とおき、$${G':=(N',S,F)}$$を考えてみます。

$${I_3}$$の利得のみに着目すると$${I_1}$$と$${I_2}$$の戦略は最終的な投資方法のみに着目すればよいので以下のようになります。

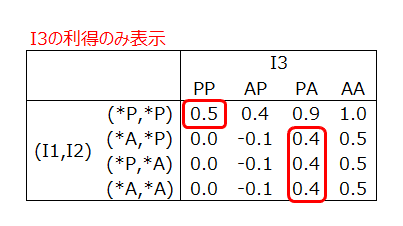

この場合でも自分がアクティブになるか、他のプレイヤー全員をパッシブにさせることで自身の利得を向上させることができる、ということがわかります。

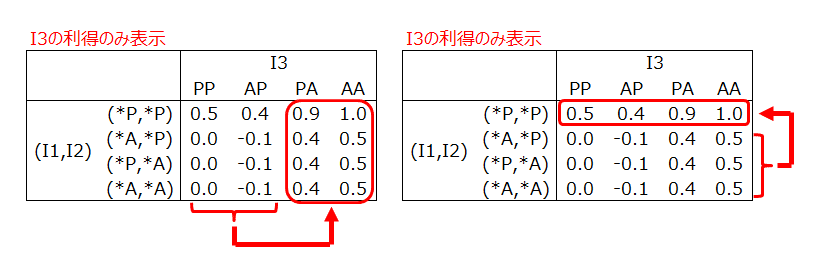

ここで面白いのが、自分がパッシブだとして、相手のアクティブに対して自分のアクティブで対抗するよりも、自分はパッシブのままで相手にパッシブへ変更させるほうが、得られる利得が大きいということです。

今回は投資方法を変更するとコストがかかるというモデルなので、つまりは自分は何もせずに全員をパッシブに誘導するほうがメリットが大きいということになります。

相手を誘導しつつ自分がアクティブになればより利得は大きくなりますが、もし資金力の高い投資家であればわざわざアクティブに変えなくとも資金力によって得られるリターンが大きくなっていくため、資金力が高い投資家ほど有利になると言えます。

なお、実際の市場ではパッシブ投資以上のリターンが得られるアクティブ投資のほうが少ないのが現状です。

それは効率的市場仮説上の非効率的アクティブ投資が多いということを示唆しているのかもしれません。

そのため、より現実に沿ったゲームを考察をするためには「非効率的アクティブ投資」という行動も戦略に含めたモデル化が必要かもしれません。

パッシブ投資家の最適行動の行く末は?

以上のモデルにおいて、実はアクティブ投資に出し抜かれないようにパッシブ投資からアクティブ投資に切り替えるよりも、他のプレイヤーがパッシブ投資をするように誘導したほうが得られる利得が大きいということがわかりました。

これはパッシブ投資が市場のすみずみまで浸透すればするほど、わざわざアクティブ投資に変更するよりも利得が向上するということです。

つまり、パッシブ投資家はパッシブを流行らせればいいのです。

そう考えると、資本があるパッシブ投資家ほど積極的にパッシブ投資を勧めたり、インデックスに対してレバレッジを掛けるのが流行るのは(その意図とは別として)合理的であるとも言えそうです。

しかし、実はこの「最適行動」には罠があるのです。

それは、効率的市場仮説の「効率的」という部分をアクティブ投資家が担っているという点です。

効率的市場仮説は、アクティブ投資家による市場の情報収取があって成立します。

そのためアクティブ投資家がいなくなって情報収集がなくなった時点で市場の効率性が失われることとなります。

そして、その瞬間にアクティブに切り替えた投資家がひとり勝ち抜けするということになるのです。

ただ、そのアクティブ投資家が発生した瞬間でまた効率性は復活していくので完全崩壊はあり得ないことになります。

ですが、そのような「最適行動」が市場の歪みを発生させうるリスクになるというのはパッシブ投資のデメリットとして押さえておく必要がありそうです。

何事もバランスがとれた状態が一番ということですね。

まとめ

パッシブ投資のデメリットを考えるうえで、パッシブ投資vsアクティブ投資を「ゲーム理論」の視点から考察してみました。

「効率的市場仮説」をベースに極端にモデル化すると、パッシブ投資家は、

「パッシブ投資からアクティブ投資へ変更する」行動により利得を向上させることができるが、他のプレイヤーに「アクティブ投資からパッシブ投資へ変更させる」という最適行動をとることで、パッシブ投資からアクティブ投資への変更よりもコストを掛けずに、より利得を向上させることができる

ことがわかりました。また、

この最適行動がパッシブ投資の土台となる効率的市場仮説を崩壊させるリスクがあるという点がパッシブ投資の隠れたデメリットとなりうるということは頭の片隅に入れておいたほうがよさそうです。

ここまでお読みいただきありがとうございます。何かのお役に立てば幸いです。ではでは🎩

(この記事は投げ銭制で全文無料公開しています。気に入っていただけた方は投げ銭いただけますと励みになります。)

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?