日本円リスクから海外に資産を移転させたい人が増えているが、法人の内部留保金を資産移転させて資産保全したいと考える経営者も増えているようだ。海外の金融商品を活用した資産移転はとても有用だが、法人契約できる商品はあるのだろうか? ⇒ https://investor-brain.com/archives/11527

ドル建ての金融商品の場合、円安ドル高になると支払額が増えていきデメリットに感じる人が多い。だが、円ベースで考えれば時価総額が増えていき、法人の節税対策でオフショア保険商品を契約していれば、損金を大きく作れるメリットが生まれる ⇒ https://investor-brain.com/archives/11447

資産保全の方法に頭を悩ませる中小企業経営者も少なくないが、日本国内に内部留保しているだけではリスクが増すばかり。海外のドル建ての金融商品を活用させて資産保全させている経営者もいるが、両者の資産価値の差はどんどん広がっていくはずだ。 ⇒ https://investor-brain.com/archives/10147

法人経営者で役員退職金の準備を考えている人もいる事だろう。日本の保険会社は損金ばかりに注目させるかもしれないが、利回りが低い商品しかない。海外を活用すれば利回り良く、資産移転によって資産保全が出来ると言うメリットも生まれてくる。 ⇒ https://investor-brain.com/archives/9128

小規模企業共済制度や国内生命保険会社が提案するプランで役員退職金積み立てを考えている中小企業経営者がいると思うが、海外生命保険を活用してはどうだろうか?退職金構築ともしもの時の対応が両立でき、資産移転・資産保全も可能となる。 ⇒ https://investor-brain.com/archives/7519

経営者・ビジネスオーナーの方でもしもの時の為や、節税、役員退職金構築などで法人保険の契約を考えている人は多いが、日本の保険商品では納得いかずに海外オフショア籍の商品に目を向ける人もいる。どのようなプランが契約可能かをまとめてみた。 ⇒ https://investor-brain.com/archives/18013

もしもの時の為に法人で生命保険を契約したいと考えるビジネスオーナーは多い。だが、日本の保険会社が提供するプランで満足いくものはほぼ存在しない。海外オフショアの保険会社に注目すると長く支えとなってくれるようなプランがあったりする。 ⇒ https://investor-brain.com/archives/17989

海外には日本にはない特徴を持った保険商品が存在するが、保険証券を分割できるのもその一つ。お子さんやお孫さんの人数に合わせて分割すれば相続での争いを防げるはずだ。法人の役員退職金目的で契約して役員の人数に合わせて分割する事も可能。 ⇒ https://investor-brain.com/archives/11754

生命保険の契約には契約者、被保険者、保険料支払人、解約/死亡保険金受取人など様々な人が関わってくる。こうした名義をどのように設定するか、また、契約後にどのように変更していくかにより、節税や資産承継を上手く行えるようになってくる。 ⇒ https://investor-brain.com/archives/11703

法人から個人への譲渡可能で損金算入できる法人契約に興味を持つ経営者は多い。その後、契約者や被保険者が何度も変更が可能であれば、子子孫孫に亘って資産承継ができる。オフショア金融センターである香港ではそうした商品が存在する。 ⇒ https://investor-brain.com/archives/11699

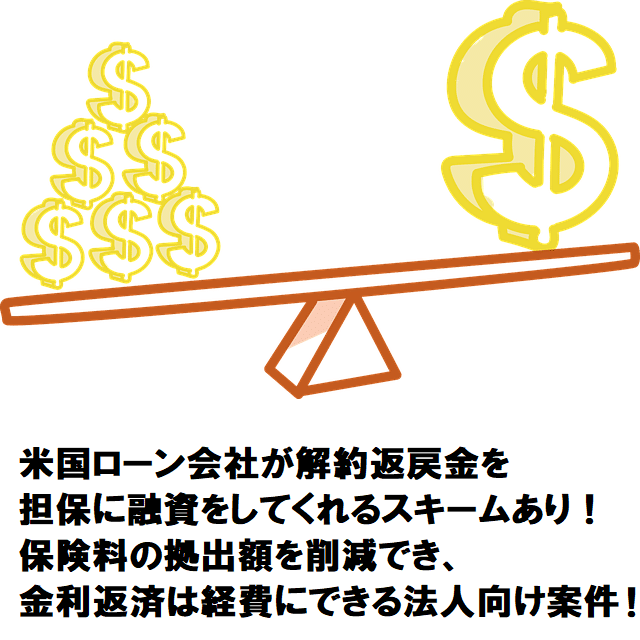

海外生命保険パンアメリカンライフを米国ローン会社Gracie Pointの融資活用で契約した時のシミュレーション!融資を使う事で契約当初の持ち出し金額が少なくなり、利回りも良くなる。また金利返済分は経費算入できるメリットもある! ⇒ https://investor-brain.com/archives/10961

米国ローン会社が生命保険の解約返戻金を担保に融資をしてくれ、保険料を安くできるスキームあり!保険料の初期拠出額を抑えられるのでレバレッジが効きリターンが大きくなる。金利返済分は経費として計上できるので法人向け節税保険とも言える。 ⇒ https://investor-brain.com/archives/10951

損金計上目的での法人保険(節税保険)の税務取り扱い変更を国税庁が示唆し、保険業協会や大手生命保険会社は当該商品の取り扱い中止の方針を示している。日本には生命保険として本質的に効果を発揮する商品がないのが根本的な問題だ。 ⇒ https://investor-brain.com/archives/5624

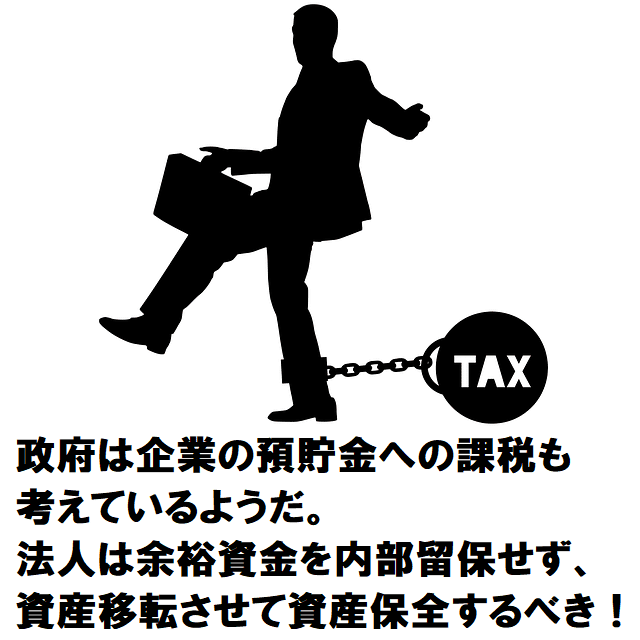

自民党の高市早苗政調会長は「法人税に手を突っ込む予定だ。現預金に課税するかわりに、賃金を上げたらその分を免除する方法もある。」と発言している。企業は余裕資金を日本国内に内部留保すべきではない。資産移転させて資産保全を進めるべき。 ⇒ https://investor-brain.com/archives/10759