24.7.15リタイアメントプラン ロールモデル/事例/法改正案3リスクの影響度

ロールモデルと法改正ポイント整理

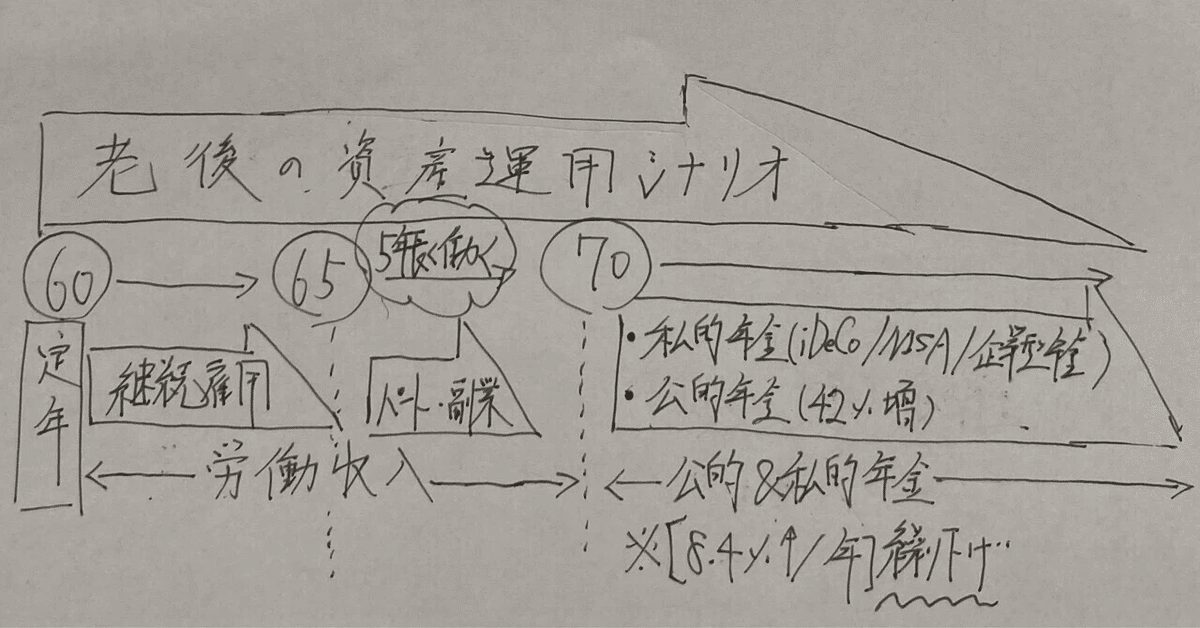

老後の資産運用が転換期を迎えています。従来の収入源(給料→退職金→年金)では先細りします。定年後の資産形成が見直しに迫られています。新たな老後資産のロールモデルは長く働き給料を受け取りつつ、並行して私的年金(企業型DC/NISA/iDeCo)を積み上げて生活費を補填します。年金は繰り下げて増額後に受け取ります。

長く働き、私的年金で生活費を補填、そして年金繰り下げで受取額を増額

💀老後資産の法改正3リスクの進捗

1.定年延長(60→65歳)

高齢化社会に適した就労スタイルの確立を目的に見直しが行われています。企業向け雇用延長の義務化とも相まって現実化される見込みです。実現すれば国は年金の源泉を増収できます。

2.退職金向け増税(退職控除額の減少)

従来、税金免除額は20年勤続年数を超えると係数が増加(40→70)します。転職者に不利な制度として見直しが行われています。

💰退職金控除額(万円)

40✖️20+70✖️(勤続年数-20)

3.年金受給日の5年先送り&保険料増(5年分)

令和6(2024)年7月3日の財政検証により年金額が所得代替率(=現役時の所得額の1/2超え)の見込みが立ち保険料の増加不要として見送られました。

https://www.mhlw.go.jp/content/001270476.pdf

家族構成と就労タイプに応じた収入シミュレーション

年金収入の内訳を2つに細分化(基礎年金+厚生年金)する事で就労タイプごとの年金額(増減)を理解した上で自身に適した就労を軸とした資産形成をシミュレーションします。ねんきんネットを登録して保険料の支払い状況を確認していく事も大切です。

▪️フェーズ1〜社会人スタート〜

(年収450万円&40年勤務を想定)

独身

1-1会社員

➡️年金15万円/月=内訳(基礎6+厚生9)

1-2フリーランス(自営業を含む)

➡️年金6万円/月=内訳(基礎6+厚生0)

▪️フェーズ2〜結婚〜

(年収450万円&40年勤務を想定)

2-1昭和のロールモデル(現行の年金制度)

夫+専業主婦

➡️年金21万円/月

夫:年金15万円/月=内訳(基礎6+厚生9)

妻:年金6万円/月=内訳(基礎6+厚生0)

*+α:年の差婚のサポート(加給年金)

夫65歳時点の妻が65歳になる迄の期間に頂くお金

2-2平成&令和の夫婦ロールモデル

(年収450万円&40年勤務を想定)

共働き

➡️年金30万円/月

夫:年金15万円/月=内訳(基礎6+厚生9)

妻:年金15万円/月=内訳(基礎6+厚生9)

年金制度が人生と生活費を繋ぐ機能美として生活に根付きを滑らかに人生を運ぶ制度へのアップデートが望まれます。

⛲️引用元;以下、東証マネ部より抜粋

22.3.17年金額を増やす6つの方法。就労パターンで年金額に違いが!

22.12.25「退職金」と「iDeCo・企業型DC」の関係

22.12.15将来受け取る退職金「一時金」と「年金」どっちがお得?

インフレ下の不労所得(株/家)の強み

株式投資&不動産投資の有益性はインフレ下で発揮されます。インフレは商品価格(家&株)が上がり、お金の価値が下がる現象です。健全なインフレは正のスパイラル「商品の値上げ→賃上げ→個人消費増(=需要増(ディマンドプル))→企業増益→賃上げ→」を起こし経済成長を後押しします。

💹株式投資について

株価は企業業績に連動します。特に中長期的な分散投資であれば尚更です。2024年から始まった新NISAは年代を問わず買い付けされています。定年年齢60代以降も成長投資枠で資産運用しています。株式投資は老後資産の形成に有益である事が立証された証左とも考えられます。

これからはお金に働いてもらう視点で資産の置き場が肝になります。

引用元:JSDA

https://www.jsda.or.jp/shiryoshitsu/toukei/files/nisajoukyou/new_nisaall.pdf

→資産形成の有効性の証左

引用元:JSDA

https://www.jsda.or.jp/shiryoshitsu/toukei/files/nisajoukyou/new_nisaall.pdf

🏠不動産投資について

不動産の購入額は家賃(月額)✖️200を目安とされています。利回り6%を前提とした考えです。インフレは住宅ローンの引き上げを起こします。金利上昇は変動金利→固定金利の順に波及します。不動産は大きな買い物です。適正価格と住宅ローン(変動or固定)は家計収支の根幹に関わります。

なお変化球ですが、30代のペアローン(夫婦の総年収で住宅ローンを優遇)や定年後のリバースモーゲージ(自宅担保に生活費工面)の活用などの選択肢も有効なケースもあります。

🏨オプション:民泊について

コロナ禍を経て民泊が息を吹き返しています。インバウンドの回復と円安効果を受けて外国人向け宿泊施設の受け皿として人気を博しています。インバウンドの旅費が買い物<宿泊料の逆転現象も追い風になっています。

インフレ下では過熱感のある景気を抑えるために金利を上昇させるため、住宅ローン額も利子が上乗せされ、結果的に不動産価格にも反映(=値上げ)されます。

この記事が気に入ったらサポートをしてみませんか?