家計見直し成功の鍵は、〇〇費の〇〇化

普通の人を資産2000万円構築に導くお金の専門家

ファイナンシャルコーチの佐藤名ゝ美です。

前回、家計管理の必勝法についてお話ししました。

1.家計は「入ってきたお金」「出ていったお金」「残ったお金」の三部構成

2.収入の範囲内で生活する!

3.節約するなら「食費から」はNG

でしたね。 まだ読んでない方はコチラから

さて今回は、後編として

家計改善を成功させる支出見直しの優先順位

についてのお話し

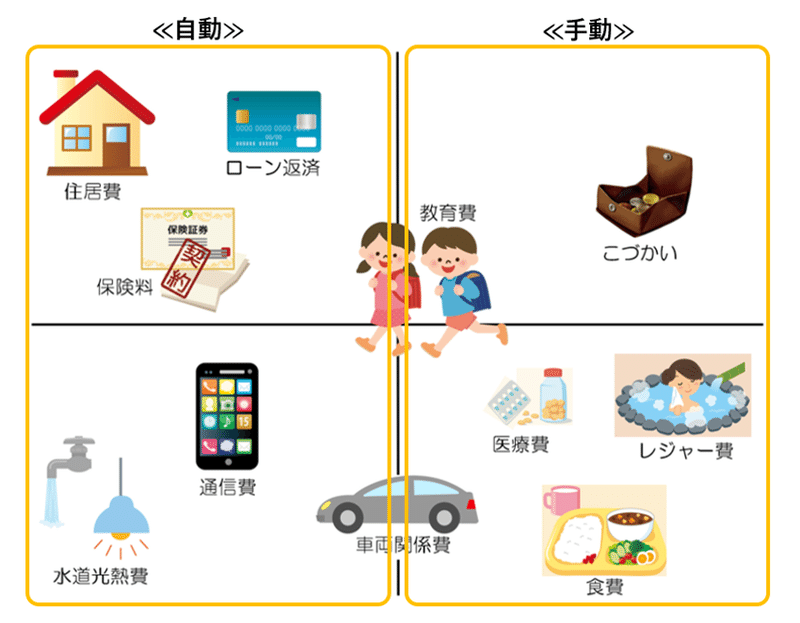

まずは以下に家計の主な支出費目を並べてみました。

各費目を縦横に分ける十字の線にお気付きでしょうか。この線の上下、左右にはあるルールがあるのですが、どんなルールかわかります?

※ご家庭によって多少の違いはあるかもしれませんが、ここは一般論としてお考えください

まずは線の上下

☆上が固定費:毎月(毎年)同じ金額を支出する費目

☆下が変動費:使い方、やりくりによって金額が変わる費目

です。これはまあ、比較的わかりやすかったでしょうか?

では、線の左右はどうでしょう?

今まで1000人近い方にインタビューして来ましたが、1番多かったのが

「左が絶対いるやつで、右は...絶対?じゃ...ない?あれ?いる…よね」

的な反応

一体どこを見て「絶対じゃない」と思ったのか?

ひょっとして...おとーちゃんのおこづかい?

まあ、医療費はかからないに越したことはないけど、食費は絶対いるでしょう(笑)

はい。固定費/変動費よりはすこ~し難しかったかもしれませんね。

左右については、決済手段で分けてみました。

☆左が自動:月に一回、口座振替などで自動払いが一般的

☆右は手動:その場で購入判断、もしくは現金や電子マネーなどで決済

あなたもそうですよね。

では、もしもあなたが節約に取り組むとしたら、4つに分けたエリアのどこに最初に手を付けますか?

ちなみに私が過去、セミナー内で行なってきた会場アンケートでは、およそ7割の人が右下「手動の変動費」と回答されました。

またその理由をお尋ねしてみると

・食費にムダが多いから

・お金がなければ我慢するしか…

・他は削れないから

とのこと。

そうですね~。無駄は削るに越したことはないけど、本当に削れます?

みなさん、

自分が頑張れば!ちゃんと意識すれば!しなきゃいけない!

って言われます。マジメながんばり屋さん。そんなあなたが大好きです♡

ただ、それだと98%失敗しちゃうことを私は知っています。

それが…できないのよ。一時的にできたとしても、続かないの。

なぜならば、人の行動の大半は無意識でできているから。これ、脳科学の分野ではもはや常識です。

では、どこから手を付けましょう?

プロ目線では、断然!左上「自動の固定費」見直しが最優先。中でも圧倒的多数のご家庭で、保険料のムダは食費の比ではありません。もちろん、返済中のローンがあれば、ここにも向き合うべきでしょう。

このエリアが最適化できれば、節約効果は年間ウン10万円というのもよくある現象です。しかもそれが、固定的に自動で続くってすごくないですか?

とは言え、ここに手を付けるには、幅広い専門知識が必要です。自分でやるにはあまりにもハードルが高いですよね。

では、誰かに相談しよう!という場合、誰に相談するか?がメチャクチャ重要なんです。ここを間違えると、数百万~千万単位の損失なんて余裕ですから気をつけてくださいね。

では、どんな人に?

保険やローンの知識以外に

・公的年金や健康保険など社会保険の知識

・教育資金や老後資金などライフプランに関する知識

・勤め先の福利厚生などあなたのリソースを把握できる能力

・金利や資産運用に関する知識

・税や相続に関する知識

を備えていることは必須です。

それから当然ですが、真にあなたの利益に味方してくれる人。知識はあっても、ここが違うとトンデモナイことになってしまいます。

それらがどうして重要か?

どのように繋がっていくのかは、これからコツコツまとめていきますね。

今日もお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?