GPIFの投資方法

GPIF(ジー・ピー・アイ・エフ)をご存じだろうか?

GPIF(年金積立金管理運用独立行政法人)とは公的年金の管理・運用を行っている法人です。

日本年金機構は年金の給付などを行う機関ですが、GPIFは将来の年金のために運用を行っています。

年金の一部といっても、実際は使われていない「積立年金」の1割を運用。

2020年年金給付は56兆円

受給者4,051万人 日本の人口の3人に1人は年金を受け取っている

高齢者世帯の平均所得の約6割が年金

名目国内総生産(GDP)の約1割に相当

現在の年金は

①保険料収入+②国庫負担

基礎年金の内、2分の1が国庫負担(税金)です

GPIFは長期的な運用目標を「賃金上昇率+1.7%」

通常の投資信託の利回りは平均3~5%、高くて7%くらいです。

それでいうと、決して高い利回り目標とは言えません。

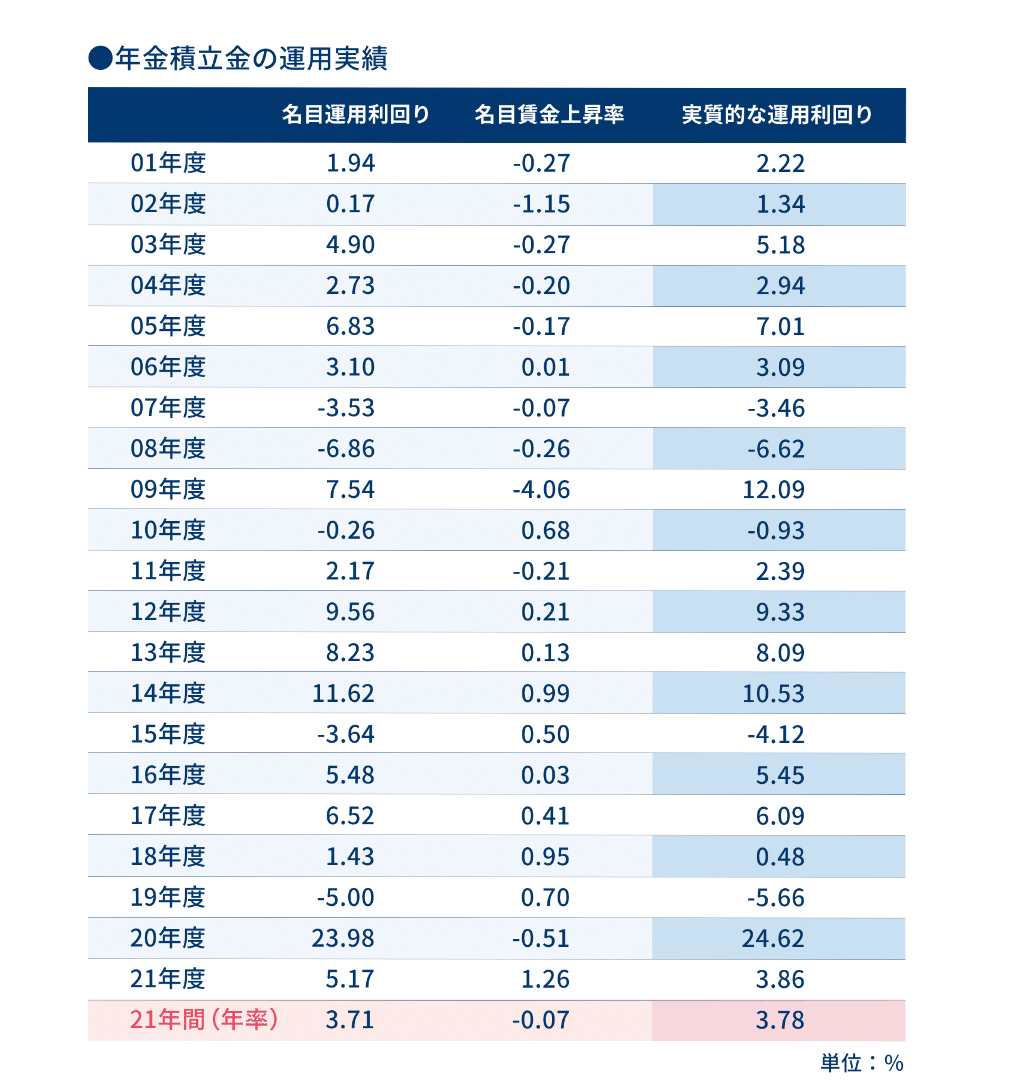

それでも、運用実績は以下の通り、かなり優秀です。

2022年度の運用状況

第1四半期(2022年4~6月)

収益率マイナス1.91%(期間収益率)

2001年以降~

+3.56%(年率)

+101兆円6.787億円

運用資産額193兆円126億円(世界ナンバーワンの運用資産)

それは、リスク回避をした分散・長期投資を目指しているからです。

(アクティブ投資も一部あり)

そんな投資方法こそ、わたしたちがiDeCoやNISAで参考にすべき投資と言えます。

気になる「ポートフォリオ」は

国内債券25%

外国債券25%

国内株式25%

外国株式25%

2015年以前は国内債券と国内株式が6割を占めていましたが、外国債券を増やしたポートフォリオに変更しています。

21年間の運用の中で赤字になることもあれば、大きく黒字になることもあります。

しかし、21年間で101兆円6.787億円を増やしているのです。

わたしも同じような投資ではありませんが、債券や株式・リートにすべて分散した投資を行っています。

3年間でプラスの収益です。

今は全世界投資などの分散型の投資商品もありますが、自分でポートフォリオを考える際は「GPIF」の投資内容は参考になります。

また、GPIFは年間に4回運用実績の公開をし、報道を行っています。

正直、わたしには内容を理解できるほどの投資の勉強はできていませんが、それでも、

「GPIFは市場に大きく影響する力があるため、詳細は決して言わない」「市場などを見てリスク回避をし、コツコツと年金を運用する」という姿勢が読み取れます。

このような姿勢も運用するうえで参考になるのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?