【第4-6話】 保険料の半年払、年払いを毎月に分割計上する

アクセス頂き、ありがとうございます。

「家計簿を簿記でつけよう!」を初めてご覧になられる方は、「メインページ」をご覧ください。

保険料の半年払、年払いを毎月に分割計上する

保険料は半年払いや年払いにすることで節約することが出来ます。

しかし、支払い月に費用として全額を仕訳すると、その月のみ費用が高くなり、実態を正確に把握しずらくなります。

このため、まとめ払いした金額を前払金という資産として保存し、月単位で保険料という費用を計上します。

1.支払時

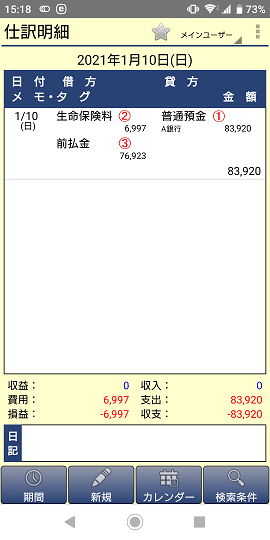

生命保険(月払 7,180円、年払 83,920円)を年払いする場合を仕訳けしていきます。

まずは、支払い(口座払い)時の仕訳です。

① 普通預金で 83,920円支払いました。普通預金は資産であり減少しているので、貸方(右側)です。

② 初月分を生命保険料として仕訳します。生命保険料は費用なので、借方(左側)です。

端数はすべてを初回に計上しておいた方が楽です。

今回の場合は、2か月目以降の月額は「83,920円÷12ヶ月=6,993.3円 → 6,993円/月」、

初月は「83,920円-6,993円×11ヶ月 = 6,997円」となります。

③ 残り11ヶ月分はまだ日付が到来しておらず、前払いした状態です。よって、前払金で仕訳けます。前払金は資産であり、これが増加していますので、借方(左側)です。

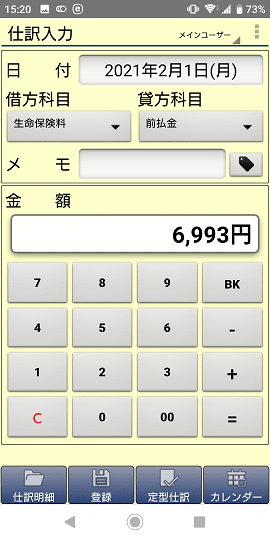

2.毎月の仕訳

2ヶ月目以降は、前払金から生命保険料を仕訳していきます。

① 初月分を生命保険料として仕訳します。生命保険料は費用なので、借方(左側)です。

② 相手科目は前払金です。前払金は資産であり減少しているので、貸方(右側)です。

3.途中で解約した

途中で解約した場合、まだ経過していない期間分の先払いした保険金(未経過保険料と言います)が戻ってきます。

他にも保険の内容によっては解約返戻金もあり得ます。

今回の例で、2ヶ月支払った段階で解約した場合を考えてみます。

解約に伴って普通預金口座に戻ってきた未経過保険料は69,560円であった場合を考えてみます。

① 残っている前払金は、「83,920円-6,997円-6,993円×1ヶ月 = 69,930円」です。

これが無くなるので、前払金を減らします。前払金は資産であり、これが減少していますので、貸方(右側)に設定します。

② 差額(69,930円-69,560円=370円)は生命保険料として処理します。保険料は費用なので、借方(左側)です。

③ 戻ってきた未経過保険料は、普通預金が増えているので、資産が増加していますので、借方(左側)です。

④ 解約返戻金がある場合は、その金額を別途、雑収入として処理します。

例えば、今回の解約時に解約返戻金が45,000円があって、追加で振り込まれている場合、別途仕訳けます。

次話「【第4-7話】 保険金が下りた」へ進む

「メインページ」へ戻る

この記事が気に入ったらサポートをしてみませんか?