【第4-2話】 株や仮想通貨など、価値のかわる物を買った、売った

アクセス頂き、ありがとうございます。

「家計簿を簿記でつけよう!」を初めてご覧になられる方は、「メインページ」をご覧ください。

株や仮想通貨など、価値のかわる物を買った、売った

株や仮想通貨、外貨、金・銀・プラチナといったものは、時々刻々と価値が変動します。こういったものを家計簿で管理していきます。

1.購入したとき

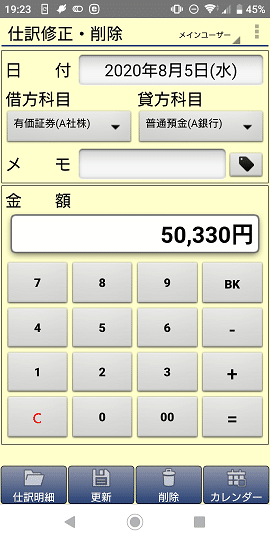

例として、A社の株を1株500円で100株、手数料330円で買った。費用は普通預金口座から証券会社に入金し、支払った場合を考えてみましょう。

① A社の株の価値は、基本的に購入時にかかったすべての費用です。したがって、500円×100株+330円=50,330円 です。

株は有価証券であり、資産なので、借方(左側)に設定します。

② 普通預金から支払っているので、貸方(右側)に設定します。

2.保有している間

会計上は、基本的に日々の価値の変動を反映させません。ただし、大幅に変動(減少)した場合は、特別損失として計上することがあります。

では、家計簿ではどうするかですが、「変動させなくてもいい」ですし、「年末等決めたタイミングに調整」してもいいです。

ここでは、年末に株価が「600円」になった(上がった)場合と、「400円」になった(下がった)場合を仕訳けてみます。

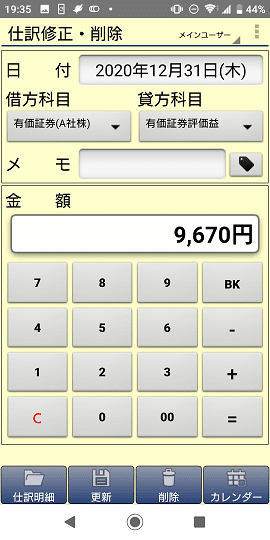

2.1.価値が上がった場合

① まずは変化した価値を計算します。

年末は「600円×100株 =60,000円」、購入時は「50,330円」なので、「60,000円 - 50,330円 = 9,670円」です。

この分、株の価値が増えているので、有価証券を借方(左側)に設定します。

② 貸方(右側)には、有価証券評価益(単に評価益、投資益)という収入の科目を設定します。

※評価損益、投資損益という収入と支出両方をかねた科目名で管理しても構いません。

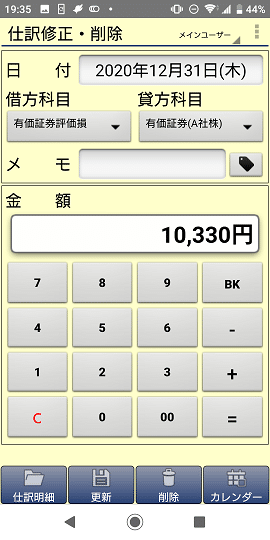

2.2.価値が下がった場合

① まずは変化した価値を計算します。

年末は「400円×100株 = 40,000円」、購入時は「50,330円」なので、「40,000円 - 50,330円 = -10,330円」です。

この分、株の価値が減っているので、有価証券を貸方(右側)に設定します。

② 借方(左側)には、有価証券評価損(単に評価損、投資損)という支出の科目を設定します。

3.売却した時

売却した際には、2.保有している間で説明したような、価値の変動を行った上で、資金のやり取りを仕訳します。

例として、1.で入手したA社の株(簿価50,330円。2.での調整は行っていないものとします。)を、1株600円で100株、手数料330円で売った場合を仕訳してみましょう。

① 手放す株の価値を仕訳します。2.1.価値が上がった場合 と同様なので、有価証券評価益として、貸方(右側)に9,670円を仕訳します。

② 家計簿上の価格 50,330円の株を手放すので、資産が減ります。有価証券として、貸方(右側)に50,330円を仕訳します。

③ 受け取れる金額は手数料を差し引いた金額です。一旦証券会社の口座に入るので、証券会社、つまり資産として借方(左側)に60,000円 - 330円 = 59,670円を仕訳します。

④ 手数料は費用なので、借方(左側)に330円を仕訳します。

価値が下がっている場合は、①を有価証券評価損として、借方(左側)に仕訳ることになります。

次話「【第4-3話】 株の配当金を受け取った」へ進む

「メインページ」へ戻る

この記事が気に入ったらサポートをしてみませんか?