ドル円解説(2022年5月時点)

こんにちは。

2022年5月28日時点でのドル円相場は、約127円前後。

過熱感はちょっと落ち着いてきて、目先は少しダウントレンドって

感じですね。

今回は、

為替介入について

1ドル360円の固定相場以前の相場について

ファンダメンタルズは役に立たない

これら3つの視点で、ドル円の現状解説をしたいと思います。

為替介入について

この先、再びドル円が急上昇する様なことがあるとすると、

再度、為替介入も視野に入ってくるかもしれませんが、

仮に介入をするとなると、

(1)口先介入

(2)単独介入

(3)協調介入

・・・の順番でしょうね。

まぁ、どうせやっても意味ないので、

外貨がもったいないので止めた方が良いです。

ちなみに1998年の時も

元財務官のミスター円こと榊原英資さんが

円安介入やったんですよ。

その時は1日で外貨準備10%使ってしまい

直ぐに円安介入を諦めました。

で、その結果が

1998年8月の高値の147.26円です。

と言う事で、この当時ですら、こんな状態なのに

今の為替市場の規模を考えたら

こんな事してもまったく意味がありません。

「チャート形状」が目的位置まで到達すれば

勝手に止まりますので、

お金もったいないのでいらん事するなと言う話。

そもそもアメリカはインフレに困っている訳で

そのインフレ退治の為にFF金利を上げているのであって

どう考えても日本と協調介入する訳ないですので。

(金利上げの勢いは少し弱まってきましたね)

おまけに日銀が自分で政策金利を上げないから

円安になっているのであって、

アメリカからしてみたら何で協調介入しなければいけないの?

・・・って話です。

「円安困るなら自分で金利上げろよ」と言われて終わりです。

ただし、円安が更に進む事でアメリカの対日貿易赤字が拡大するか、

もしくは日本が米国債を売らなければいけないような状況になれば

アメリカは直ぐに協調介入すると思います。

つまり「円安によりアメリカが困る事態が何か発生すれば

協調介入する可能性がある」・・・と言う事です。

でも、まだ先でしょ。

今は「インフレ」でそれ所ではないので。

インフレが止まらないとFF金利を上げ続けなければならず

そのせいで大不況に突入してしまう可能性が有りますしね。

まぁ、1ドル140円位になれば

日本政府も短期的な効果しかない事を承知で

円安介入の話も出てもおかしくないですが、

円安を抑制したいのであれば

まだ「指し値オペ」の枠を0.25%から拡大した方が

まだ良い気がします。

ただ、これも「国の借金」多すぎて

利払いが増えてしまうので、簡単には出来ない状況です。

まぁ、今まで散々インチキしてきた結果ですので

アメリカも日本も自業自得ですけど。

今後のドル円予想(1ドル360円の固定相場以前の歴史解説有り)

で、今後のドル円予想ですが。

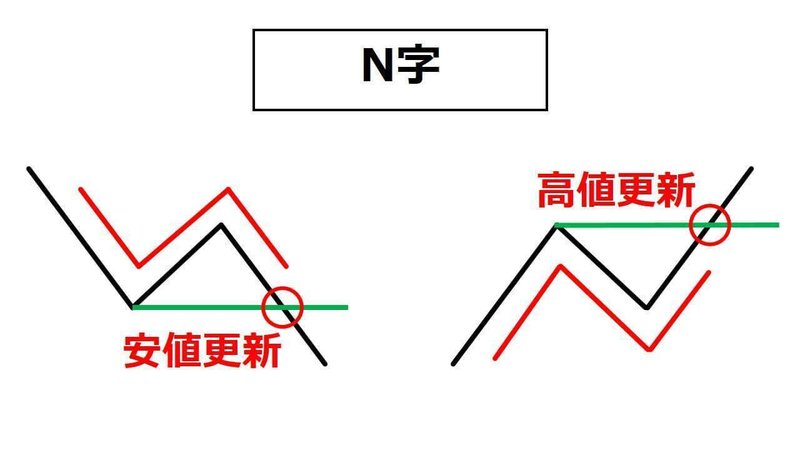

個人的には最初から「年足N字」と見ているので

まぁ、そこまで実際に行くかどうかは分かりませんが

単純に150円以上を見ています。

※N字については、一目均衡表の波動論を知る必要があるのですが、

いずれ一目均衡表について解説する予定です

そのあと「年足レベルの押し目」で

また暫く「円高の修正波」が発生して

その後また「円安の推進波」に戻るのではないでしょうか?

月足レベルなら強引に止められますが

年足レベルの波を強引に止める事なんて出来ませんので

日本政府はいらん事をしている暇があるなら

「円安」でも「円高」でもどちらでも

儲かるような経済政策を行なうのが良いと思います。

別に「円安」でも「円高」でも

「良い事と悪い事が同時」に有りますので、

長期的に考えればどっちでも同じですので。

(個人的には、自国通貨高で滅びた国はありませんので、

1ドル100円程度の円高状態が好ましいと考えています)

それよりも一番良くないのは

この波を力ずくで、ねじ伏せようとする事です。

過去に行なった、力ずくでねじ伏せようとした結果が

今の最悪の状態を作り出しているので

政府もトレーダーも

「波に逆らわずに、波に自分を合わせる事」が重要なのでは

ないでしょうか。

本当に怖いのは年足N字が完成した後から

年足の押し目を付けた後の上昇ですね。

その時に日本がまともな状態であれば良いのですが

まともな状態でなければ

もう何処まで行くのか分かりません。

「国の借金」まだまだ、みんな舐めて掛かっているので

インフレの本当の恐ろしさが分かってないと思います。

大半の方って

「昔ドル円は固定相場の360円で、そこから変動相場制になった事」は

知っているんですが、その前の事は知らない方が多いんです。

元々ドル円って1ドル1円の「変動相場制」だったんですよ。

ところが戦争によってインフレが進み

1ドル360円まで行ってしまったんです。

それでもこのインフレは止められずに

GHQが1ドル360円の「固定相場」にして

強制的に「円安」を止めたんです。

ところが1960年に「ベトナム戦争」が発生して

アメリカもインフレが進んでしまってドル安になってしまい

ドル円の「固定相場」が維持できなくなってしまったので仕方なく

「変動相場制」に戻したんです。

その後「オイルショック」やら「プラザ合意」やらを経て

「円高」は加速して行き、2011年10月の75.326円で

やっと年足が底打ちしたんです。

そして昨年の終値で年足の切り下げ線をブレイクして

今年の「円安」が発生した訳です。

ですので最近FXを始められた方や

月足以下の時間軸しか見ていない方から見れば

「何でこんな急に円安になっているだ!」と

思われるかもしれませんが、年足という視点で見ると、

全然急でもなんでもないんです。

むしろ、個人的にはめっちゃ待ちくたびれました。

10何年も待って、やっと反転したので。

そして当然「年足の波」なので

それ以下の時間軸のオシレーターや抵抗線などまったく意味がなく

週足とかでも9週連続陽線とか

年足を見ていないトレーダーからしたら

考えられないような事が起きている訳です。

でも例えば「1分足の抵抗線が機能しない」って言ったら

多くのトレーダーは

「そんなの当たり前、短期足など見ずに時間足や日足を見ろ。

今、現在上の時間軸の波を描いているのだから、その下の時間軸の波の抵抗線で

いちいち止まっていたら、上の時間軸の波描けないでしょ」って言いますよね。

でもこれが「年足の波」になると

「月足のオシレーターが天井に張り付いて効かない。今はテクニカルが機能しない相場」とか

「何でこんなに急激に円安が進んでいるのか」とか

「日本の経済力が弱くなった」とか

途端に皆おかしな事を言い出すんです。

いやいや、何で今年に入って

急に「日本の経済力が弱くなるんですか!」

「国の借金」増えたのだってもう何十年も同じだし

「失われた30年」で経済が悪いのも今に始まった事じゃないですので。

そんな理由で急に円安何かになりません。

おまけに「アメリカが政策金利を上げたら円安になったんだ」とか

まったく関係ないです。

それでは「日銀がマイナス金利政策」を行なっていて

なおかつ「アメリカがFF金利を利上げした」

2016年~2019年の時にドル円はこんなに急激に上がりましたか?

・・・って話です。

貼り付けた画像をご覧ください。

ドル円の月足画像です。

この黄色の期間にFRBはFF金利を0.25%~2.5%まで利上げしています。

今と状況まったく同じなのに

ドル円上がっていないでしょ。

当たり前です。

この時は「年足の修正波」の時で

「年足の下降トレンドを上抜けする為」に

「ロウソク足の数」を増やしている時なんですから。

(ロウソク足の数を増やす、減らす、って感覚はめっちゃ大事です)

そして、それが昨年から今年にかけて全て完了し

年足の下降トレンドを上抜けしたので

年足がN字を描きに上昇しただけなんです。

ファンダメンタルズは気にせずチャートを見ましょう!

ですので、以前から

「ファンダメンタルズなんて気にせずにチャートだけを見ましょう」と

何度も言ってきている訳ですが、まぁ世の中のアナリストやインフルエンサーの大半は

「ファンダだ」「利上げだ」と本質と全く関係ない話をしているので

そんな話を聞いている個人トレーダーも投資家も、

いつまでたっても「チャート以外」の部分ばかりに

目が向いてしまっているんだと思います。

何で「ファンダ」が役に立たないのかと言うと

皆が気にしている「ファンダ」と言うのは

「大量にあるファンダの中のたった1つのファンダ」だからです。

「通貨価値」のファンダを1つ取っても

「購買力平価」を気にしている人もいれば

「日米金利差」や「現在の為替レート」を気にしている人もいる訳です。

「購買力平価」から考えたら今のドル円の水準なんてあり得ませんよね。

だからこんな「1つのファンダ」ではまったく意味が無い訳です。

つまり「全てのファンダを織り込んだものがチャート」で

「1つのファンダ」と「全てのファンダ」がどちらがより正確に

相場の行方を予想できるのか?・・・と言う話なんです。

国家や年金や銀行や輸出企業や輸入企業や機関投資家や個人投資家などなど

色々な人が、色々なタイミングや目的で、為替市場にお金を出し入れします。

この全てを織り込んだ結果が「チャート形状」なんです。

ですので「1個のファンダ」に

「全てのファンダのチャート形状」が負ける訳が無いんです。

・・と言う事で今回は「チャートを見ましょう」と言うお話しでした。

この記事が気に入ったらサポートをしてみませんか?