5.個人事業主の「経費」の攻略

「レシートとか領収書何で集めるの?とにかくレシートなら何でもいいの?」というのが、確定申告関連でよく聞かれる質問No.1かもしれません。

過去の記事のおさらいがてら答えます。

所得税というのは、1年間の合計の所得に、税率をかけて計算されます(この時点でちょっとでも不安な人はこちらを見直してください)。

10種類ある所得のうち、お笑い芸人のような事業所得の場合は、「所得=収入-経費」として計算されますから、経費が増えるほど、所得は小さくなり、払う所得税も減ります(一箇所でも意味がわからなかったら、こちらを見直してください。)

じゃあ経費を好きなだけ書けば良いのかというと、架空計上(ウソ)は勿論ダメなので、経費を計上する時に、証拠となるレシート・領収書を取っておく必要があるというわけです※1。

では、レシート・領収書を集めたとして、それらを「経費」にするときに、実際の提出書類にはどんな感じで書いていくことになるのか、

白色申告の人を対象に見てみます(え?白色申告って何…?と思った方はおそらく白色申告です。このまま安心してご覧下さい※2。)

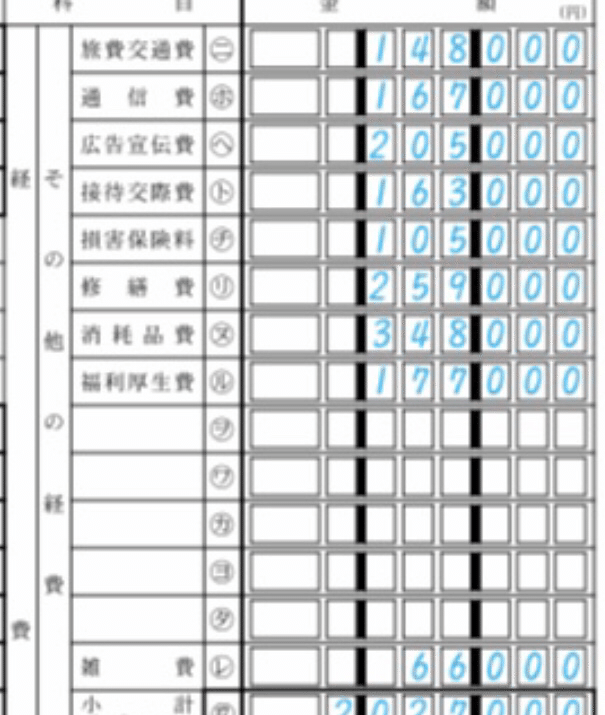

事業所得については、「収支内訳書」という紙面に、事業所得の収入や経費の額を書いて提出することになります。それがこの紙↓

尚、収支内訳書に書くのは、事業所得に関する情報だけです。収支内訳書に書いた情報を、「確定申告書」というメインの用紙に書き写していくことになります。源泉徴収税額と正しい税額を比較したり、バイトしている人が給与所得の情報ついて書いたりするのも、「確定申告書」の方なので、頭の片隅に置いておきましょう。

そして国税庁の発行している収支内訳書の記入例が↓です。https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2019/pdf/034.pdf

びっしり細かく書いてあるし、1行1行理解しようとすると難しそうですが、

全体観でざっくり捉えると、

緑色のマーカーで囲ったところは事業所得の収入について書いていて(その下の売上原価は一旦飛ばして※3)、

黄色のマーカーで囲ったところは経費について書いていて、

収入 – 経費 = 所得 という計算をしているだけなんです。まさに、収支の内訳書です。

ちなみに1行1行内訳をみてみると、「科目」と呼ばれる内訳に見慣れない名前が並んでいると思います↓

会計・簿記の世界ではこうやって、「勘定科目」というものを用いて取引を分類しているんです。

では具体的に、経費の勘定科目を解説していきます。

どんな出費が経費として認められて、それをどの勘定科目に計上することになるのか、お笑い芸人の場合を参考に書きます。

【消耗品費…衣装代 舞台で使う小道具代等】

使用期間が1年未満であるものや、取得価額が10万円未満である備品を計上する科目です。芸人の場合は、舞台上で使う衣装や小道具などの多くが消耗品費になるイメージです。ただし、1点10万円を超える衣装等を買った場合には、消耗品費ではなく、「資産計上して何年かに分けて減価償却する」という、別のやり方になりますのでご注意ください。

【接待交際費…人付き合いの飲食・贈答品等】

仕事上の円滑な関係性構築のための飲食費、贈答品費等が接待交際費です。相手先へのプレゼントや、差し入れも含まれます。

しかしながら、全ての飲食を、あれもこれも(人付き合いのためだから…)と接待交際費にするのはあまりオススメ出来ません。

先日知り合いの方に税務調査が入り、顧問税理士として立ち会ったのですが、その際最も厳しくチェックされたのが接待交際費でした。調査官の方が言っていたのは、「その飲食が収入に結びついていることが確認出来れば経費として認めやすい」ということ。

例えば、番組のスタッフさんと飲みに行って仲良くなり、その番組に出演し、出演ギャラが売上に計上されているなら、最初の飲み代は仕事に必要だったわけで、接待交際費として認められやすいです。

一方芸人同士の飲み会はどうでしょうか。純粋に仲が良くてよく飲みに行くけど、悲しいかなそれが収入に繋がったりはしない…ということなら、経費として認められにくいでしょう。一方で、よく飲みに行くメンバーでユニットライブをやり収入に繋がったり、トークのネタになり仕事に繋がったりした場合は、経費にしやすいというわけです。

【接待交際費を計上時する時の注意点】

領収書(レシート)に、誰と行ったのかの名前を人数分メモして、また何のために集まったのか、状況をメモ書きしておきましょう。万が一税務調査を受けた場合に、細かく答えられる必要がありますので。

【旅費交通費…電車・バス・タクシー代など】バイトやプライベートを含まない、仕事のための交通費が、旅費交通費です。ありがちなケースとして、スイカやパスモのチャージの領収書を取っている方がいるのですが、多くの場合これは、旅費交通費の経費の証明にはなりません。チャージしたことは証明出来ても、仕事のために使ったという証明が出来ないからです。そのかわりに、

「どんな仕事内容で、何月何日にどこにいって、いくらかかったか」が、ノートやエクセルで一覧にまとめてあれば、電車やバスは個別のレシート・領収書がなくても経費に計上することが出来ます。(タクシー代や新幹線代のように、領収書が発行される交通機関の利用であれば、ちゃんと領収書を取っておきましょう。)

【広告宣伝費…単独ライブのチラシ・名刺等】

自分の活動のPRのための出費が、広告宣伝費となります。

【地代家賃…自宅家賃の一部を経費とする等】個人事業主の方の多くは、自宅を事務所地として登録しています。

(※「事務所地」という言葉を聞いて、お笑い芸人として事務所Wに所属している場合は…?と気になった方もいるかもしれませんが、それはあくまで個人事業主としてWと契約を結んでいるに過ぎないので、個人としての事務所地は自宅であるケースが殆ど。)

自宅を事務所地としている場合、「自宅兼事務所の家賃の一部を地代家賃にする」ことが認められています。

「一部」とはどれくらいかと言うと、仕事で使っている割合の分だけです。

例えば6畳の家に住んでいて、2畳分を仕事場(ネタの稽古場や小道具置き場)としているのであれば、家賃の2/6=1/3を経費にする、といった具合です。この割合の計算方法としては、使用面積に限らず、使用時間に応じて算定するという手法もあるようです。

いずれにせよ、第三者が聞いた時に、なるほどだから家賃のうちその割合だけ経費にしたのですね、と腑に落ちるやり方を考えて下さい。

【通信費…携帯電話料金の一部等】

【水道光熱費…自宅の水道光熱費の一部等】

地代家賃と同様に、携帯電話料金や水道光熱費の一部を経費にすることも理論上は可能です。しかし、全体のうちにどれくらいを仕事のために使ったのか、という割合を示す根拠がいるので、工夫が必要です(正直、これが現実的には難しかったりします…)。大体半分、とかではなく、使用量とかを客観的に確認して計算するようにして下さい。

ここまで勘定科目ごとに解説して来ましたが、実はどの出費をどの勘定科目に計上するかというのは、法律でビシッと決められているわけではないんです(税務署からしたら所得の金額が正しいことが重要なのであって、経費の内訳項目の書き方を追求する必要があまり無い)。あくまで目安として、よくある書き方を載せているだけです。

さらに、経費の欄の下の方に科目が空欄になっているところがあると思います。

ここには、「お笑いのための出費だけど、印刷してある勘定科目には当てはまらないな…」といった場合に、自分で勘定科目を追加して記入することが出来るのです。その追加例がこんな感じです↓

【会議費…ネタ作り・ネタ合わせの場代等】

会議室でなくても大丈夫です。喫茶店ならコーヒー代、カラオケでネタ合わせしたなら、そのカラオケ代など。

【研修費…養成所の費用・人のライブの観覧費等】

個人事業主として、自分の仕事の勉強のためにかかった費用です。

【事務用品費…ネタ帳代、文房具等】

仕事のために買った事務用品です。

そして、「これって経費になるのかな〜?」という微妙なものも出てくると思います。

どこまでが経費に計上出来るのか、というのは非常に答えにくい質問です(税法上は、「事業に直接的に関連する費用が経費です」と説明されていて、具体的に詳細な○×が規定されているものは少ないんです)。

ネットの情報を鵜呑みにするのは良くないですが、迷ったら検索して色んな方の意見を知りつつ、もし経費として計上するのであれば、その理由を第三者に説明出来るようにはしておきましょう。

※1 レシート・領収書の取り扱いについて

確定申告の時、レシートや領収書を直接税務署に持っていく必要はありません。

しかし、これらは7年間(正確には、白色申告なら5年間、青色申告なら7年間)にわたり保管しておくことが義務付けられています。捨てちゃダメです。もし将来的に税務調査を受けることになった場合に、経費の証拠としてこのレシート・領収書を見せなければいけないからです。

※2 白色申告と青色申告について

確定申告には、白色と青色の2種類の様式があって、提出書類がちょっと異なります。

白色申告は簡単めの書類で、青色申告はちょいムズめの書類です。

青色申告をやるには、その年の3月15日までに事前の届出が必要です。(2019年分の確定申告で青色申告を選択する場合、2019年3月15日までに青色申告の承認申請書を提出する必要があります。また、2019年に新規開業をした場合には、開業してから2か月以内に青色申告の承認申請書を提出していれば青色申告が出来ます。)なので、そんなことをした覚えがない人は白色申告になります。もしこれから先青色申告をしたいぞ、という場合には、2020年3月15日までに、次の確定申告で青色申告を行う届出をしておきましょうね。

ってか、事前の届出までしてムズメの書類書くわけ無いだろと思うかもしれませんが、青色申告にはそれなりのメリットがあるのです。またの機会に書きます。

※3 売上原価について

収支内訳書の緑で囲った箇所の下に、「売上原価」という項目があります。物を売っている人が書く項目です。芸人のような業種ならここのは何も書かず無視して大丈夫です。

説明するまでもないですが、カレー屋さんで1,000円でカレー出していて、その原価(材料代や調理代等)が400円なら売上原価は400円です。売上原価がある場合、事業所得は、収入-売上原価-経費=所得 となります。

◆まとめ◆

①支払う所得税額を減らすためには、経費が多い方が得。

②経費の証明のために、個人事業主の仕事に直接関連する領収書やレシートが必要。

→2019年分のものを全然取っていなかったという方、こればっかりはどうしようもないです。ですが、旅費交通費や地代家賃なら、今から振り返って経費に出来るかもしれませんね。そして今日から、次の確定申告に向けて領収書を取っておくようにしてください。

③集めたレシートや領収書を、項目別に1年分集計して、合計金額を収支内訳書(白色申告の場合)の経費の各勘定科目欄に書いていく。

→ちなみに、この③の作業こそ、確定申告初心者の個人事業主が、最もつまづく作業です。ここをまず最初に攻略してしまえば、勝ち戦同然。そんなわけで渾身の長文記事となりました。なお、項目別に1年分集計して合計金額を出す作業をしたとき、その計算をした紙も、領収書・レシートとともに7年間保管しておきましょう。(※エクセル等を使ってパソコンで集計したという人も、プリントアウトして紙で持っておくようにしてください)。

④レシート・領収書・その金額を集計した紙は捨てずに保管する。

ちなみに、確定申告の知識の習得も個人事業主として必要な勉強ですから、投げ銭による出費は研修費、あるいは新聞図書費でしょうかね。

投げ銭も事業所得に計上する所存です