エニグモ(3665)の決算分析をしてみました。

2021年4月にKabuBerryさんの個人投資家向けIRに登壇します。

KabuBerryさんがエニグモの決算分析されていましたので、気まぐれで私の見解を加えてみたいと思います。

私が登壇する4月のイベントはこちらです。是非ご参加ください。

資料だけではなく社長の言葉から自信と力強さが伝わります

細かい内容に入る前に、まずお伝えしたいのが、資料を読むだけではなかなか感じることができない”社長の自信と力強さ”のようなものが決算説明動画から感じられました。(あくまで個人の感想です。)動画の冒頭コメントでは、「個人的には過去最高に満足のいく決算内容だった」と話されています。

興味がある方は、是非動画もご覧ください。

そして、

・今後の成長性に対する考え方

・高い利益率

・成長過程にも関わらず配当を実施する点

・SDGsへの姿勢

など、私たちトビラシステムズの考え方と共通するものを感じました。私たちの方が売上も利益も小さいので、勝手に”共通する”など申し上げるのは、大変恐縮ですが。。

参考までに、私たちの2020年10月期通期決算説明動画も是非ご覧ください。

計画達成率が素晴らしい

これはCFOという私の立場だから普通の方よりも関心が高い点なのですが、計画達成率がとても素晴らしいです。

売上から利益に至るまで、業績予想(フォワードガイダンス)からの乖離率が5%未満であり、すべての項目でプラス着地しています。エニグモさんのようなビジネスモデルでこの計画管理の精度の高さは、とても難しいことだと思います。尊敬します。

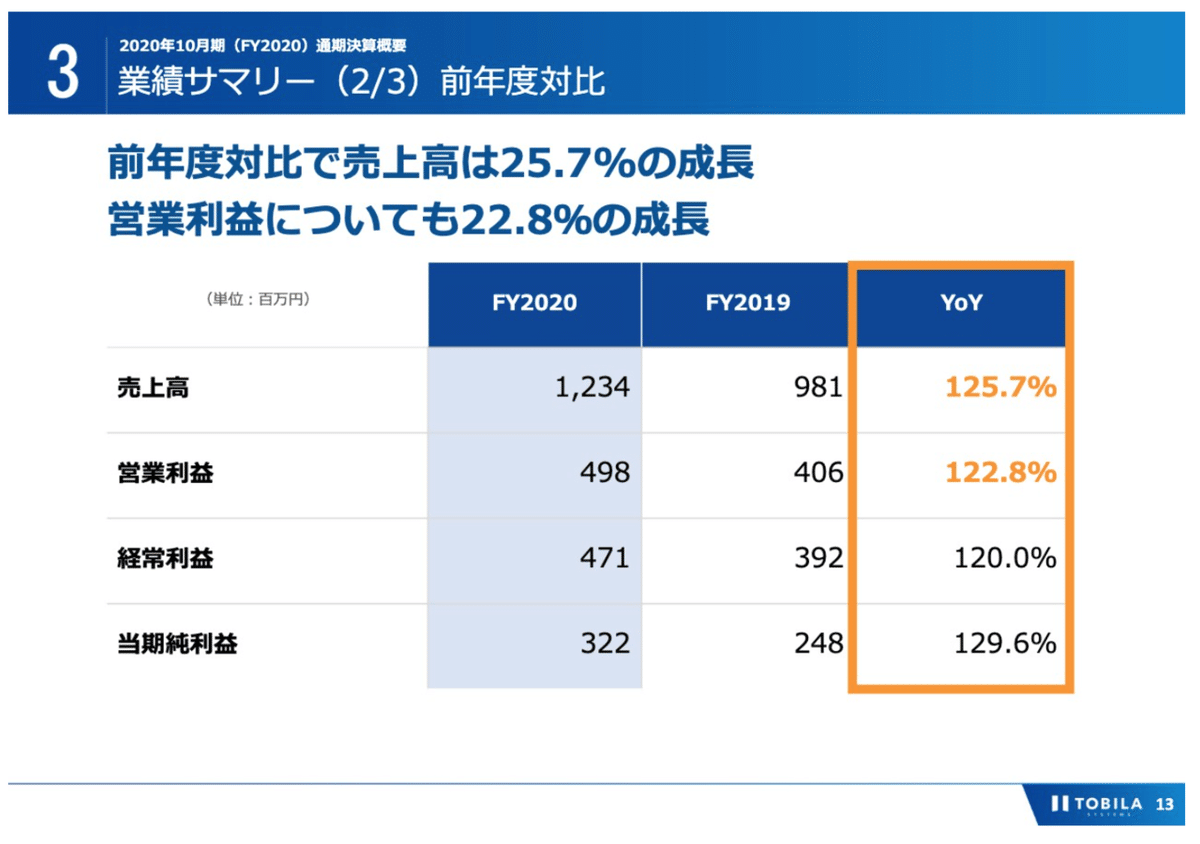

ちなみに、私がCFOを務めるトビラシステムズはこんな感じです。

2020年10月期の決算資料から抜粋します。

一応、ちゃんと計画を達成し、成長率としても20%を超えています。

詳しく知りたい方は、決算説明の書き起こし記事をご参考ください。

ハイライトでは、環境変化への適応力を強調

コロナの環境下で、国内だけでなく国際物流が滞るなど、事業におけるバリューチェーンに影響を受けながら、素早く対応策を講じられたので、第2四半期以降は成長したと、書いてあります。事業環境は様々に変化しますので、変化に素早く適応できる経営能力は素晴らしいですね。

そして、世界中のパーソナルショッパーと連携し、コロナ禍で売れる商品の変化をとらえ、ルームウェアへの流れなどに機敏に対応できたと説明されています。経営能力の高さが伺えますね。

コストは計画的にコントロールされている

コストのスライドを確認しますと、全体で18%増、なかでも広告宣伝とシステム関連費用への投資を強化したと書いてあります。費用項目の内訳をみますと、比率ではなく金額としての絶対値が大きく伸びているのは、人件費(約1億6千万増)、広告費(約1億7千9百万増)であることがわかります。

費用の伸び率ではなく、売上に対する人件費率、広告比率でみてみるとどうでしょうか?昨年よりも売上対比での投下費用を上げていれば、積極化と言うイメージですが、実は綺麗に昨年と同水準にコントロールされている事がわかります。費用に関して規律を持ってマネジメントされているスタイルが伺えます。

一方で、伸び率が高いのは、減価償却費(約6百万増)、システム関連費用(約4千万増)となっております。システム関連費用は金額で4千万の増加ですし売上対比率でも0.4ポイント伸びていますので積極化された印象です。その内訳を推測すると、決算短信にはこのように記載がありました。

出典:決算短信 「1.経営成績等の概況」

AIによるLife Time Value予測モデルの導入等

と記載されていますので、この辺りの費用な気がします。ライフタイムバリューとは、その顧客がBuymaで一生涯で総額いくら取引をするかという意味です。リピーターが多かったり、顧客単価が上がると向上します。マーケティング分析の精度を高めて、同じ金額の広告投下でも、リピート率や単価の上がりやすい施策になるように取り組もうとしている姿勢が感じられますね。

海外事業は国内に比べて高単価のポジショニング

今後、積極的に海外展開するということですが、私が気になったのは、購入単価が日本の3.6倍という点です。ブランディング調査でもLuxuryの印象が強く高単価な品揃えや見せ方が強いポジショニングを確立しようと取り組んでいる姿勢が伺えます。北米市場は巨大ですから、攻略が進めば非常に大きな成長可能性が期待できますね。

今期の計画見通しについて

成長投資の効果が現れるタイミングを完全には見極めにくいことから、レンジでの開示となっていますが、最低でも売上は15%の増加。利益は1%以上の増加であると発表しています。

私がCFOの立場として非常に気になったのが、実はこの補足資料です。まず通常は年間の業績予想は出しますが、四半期ごとの業績予想は出さない会社が多いです。当社は、上期と下期で分けていますが、四半期ごとの予想までは開示していません。非常に勇気があるなと感じました。

そしてもう一点は、上期の伸びが2020年4Qに比べて減少すること、2Qにおいては昨対でマイナスになることを発表されています。非常に正直であり、マーケットにショックを与えない様に適切に予め伝えて行こうとする姿勢を感じました。ビジネスモデル的に、秋冬の服が単価が高いので、3Qから4Qに偏重する傾向があるのかもしれないですね。ただ、財務諸表だけをみてしまいますと、減速したりデコボコしているように感じてしまいます。

ちなみにトビラシステムズも正直な開示に努めております。四半期ごとにお会いする機関投資家のみなさんからは「概ね想定通り」というご評価をいただく事が多いです。

以上、みなさんのご参考になれば幸いです。

最後に直近(2021年10月期第1四半期)の私たちの決算説明に関する書き起こし記事もご紹介させてください。

今後もよろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?